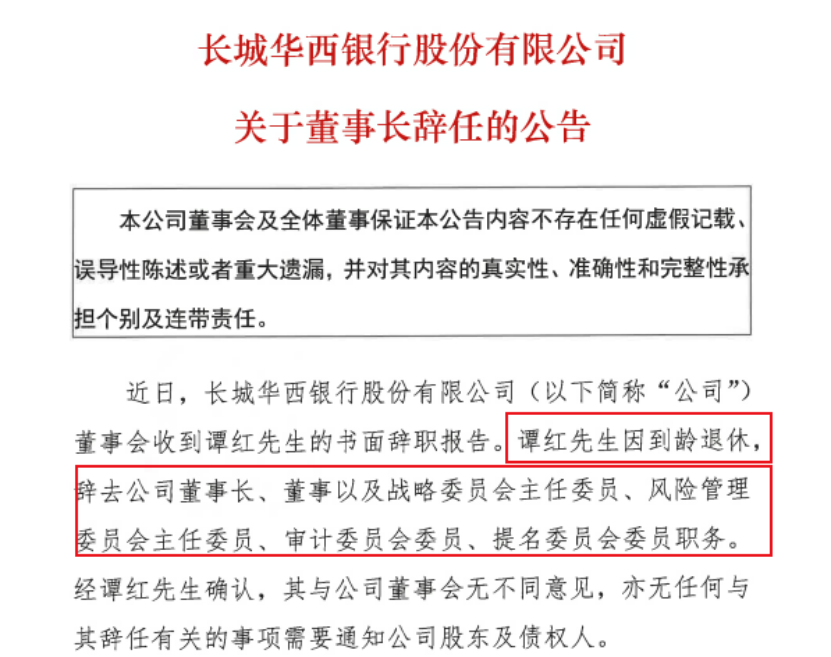

近日,长城华西银行董事长谭红因到龄退休,正式卸任,继任者是由控股股东中国长城资产管理股份有限公司(下称“长城资产”)空降而来的高焱。

图源:公告

NO.1

“女将”掌舵

担任董事长2年后谭红虽退,但留给高焱的摊子很“棘手”。

高焱 、来源网络

单是长城华西银行不良率就是个大问题,截至2024年末,该行不良率已突破2%警戒线至2.03%。

有媒体报道称,中国长城资管旗下的长城华西银行新任董事长已经在走必要的手续,也就是中国长城资产经营三部总经理高焱,走完手续后将正式成为华西银行新董事长。

高焱何许人也?

公开资料显示,高焱出身农业银行稽核系统,在长城资产昆明、深圳等多地分支机构拥有丰富的资产处置经验,曾主导不良资产处置超百亿元。

高焱曾带领长城资产云南分公司完成了多项重要任务,包括收购和管理不良资产,支持国企改革,推动地方经济发展等,通过设立多个不良资产基金,重点布局实体经济结构调整和产业升级、央企国企改革、地方政府隐债化解和平台纾困等业务方向。

文轩财经获悉,该行首任董事长谭运财同样来自长城资产,且同样具有农行背景。

值得一提的是,高焱此前已担任长城华西银行董事。

长城华西银行目前资产已超千亿,尽管有足够大的规模及体量,但是在资产的优质率上整体表现差强人意。高焱拥有“不良处置基因”的丰富经验,能提高拨备覆盖率,提高资产质量,或许高焱的上任能带给长城华西银行不一样的局面。

对不良资产的管控,高焱一直有一套自身的看法和手段,此前她对外表示,“随着经济换挡、竞争加剧,新时期资产管理公司进入了高质量发展的新阶段,而实质性重组正是资产管理公司业务发展的重点。”

在一众城商行中,高焱要带领长城华西银行如何突围,她口中的“实质性重组”会给长城华西银行带来什么?

NO.2

盈利磨底

资料显示,长城华西银行成立于1998年11月,前身为德阳银行。2014年底,引入长城资产作为战略投资者。2016年9月,获批更名为长城华西银行。

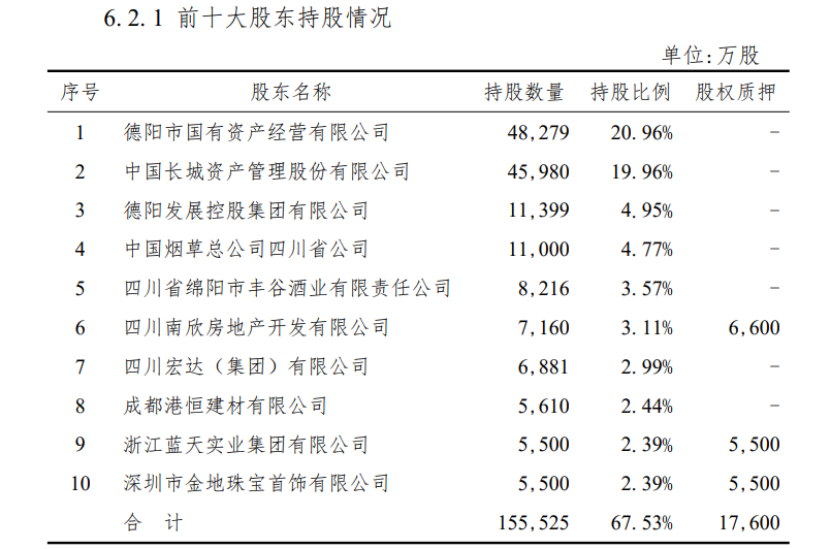

现阶段,长城华西银行前三大股东分别为:德阳市国有资产经营有限公司(下称“德阳国有资产”),持股比例20.96%,第二大股东长城资产,持股19.96%,第三大股东德阳发展控股集团,持股4.95%。

其中,第一大股东德阳国有资产由长城资产全资控股,即长城资产为长城华西银行的控股股东,二者合计持股40.92%。

高焱上任即是长城华西银行的第三任董事长。

首任董事长谭运财(2014-2022年上半年)完成了从地方银行到全国性银行的架构改造,这也是银行业最好的发展期。

谭红(2024年7月-2025年3月),实现了银行的规模化之路,但规模化的副作用也凸显出来了。

截至2024年12月末,该行资产总额达1511.81亿元,较年初增加86.07亿元,同比增长6.04%,负债总额1406.73亿元,较年初增加77.42亿元;各项存款余额1096.63亿元,较年初增加89.42亿元;各项贷款余额953.51亿元,较年初增加88.05亿元,同比增长10.17%。

在盈利能力方面,2024年该行营业收入为23.44亿元,较2023年的25.94亿元有所下降;净利润为4.51亿元,同比增长12.29%。

营收下滑,净利润增长,是“信用减值损失同比减少”所致。

2024年,该行净息差从2022年的1.6%、2023年的1.54%,降至2024年的1.28%;资产利润率维持在较低水平,2024年为0.31%,所以该行盈利空间在持续缩小。

NO.3

资产待“优”

如果说营收下滑是目前该行的现状,那么不良率问题则是该行的“老大难”问题。

地处四川省德阳地区,作为老工业区,长城华西银行很大一部分客户来自于第一,二产业,受制于经济和城市发展的放缓,不少企业经营难度加大,进一步加剧了长城华西银行的资产不良率。

截止2024年,该行不良贷款率为2.03%,高于2023年的1.62%,同样高于行业均值1.5%。该行制造业贷款占比达32%,不良率2.85%。

另外,拨备覆盖率为169.97%,而全国2024年城商行拨备覆盖率196.5%,低于行业均值41.22个百分点,核心一级资本充足率从10.92%下滑至10.12%。

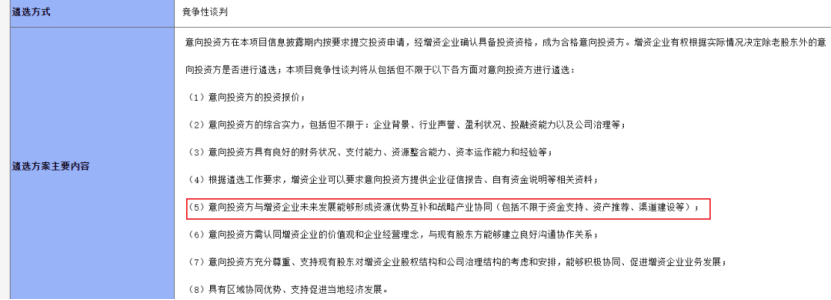

从现状看,该行急需补血,长城华西银行试图通过发债和上市等方式“吸金”,但在资本市场表现欠佳。

公开资料显示2021年至今,该行获批的5亿元增资未落实。在重庆产权交易所平台,长城华西银行增资公告对意向投资人提出八项要求,其中第5条要求“意向投资方与增资企业未来发展能够形成资源优势互补和战略产业协同(包括不限于资金支持、资产推荐、渠道建设等)”。

2023年10月至今,该行股权拍卖遭遇多次流拍。深圳市佳德投资有限公司(下称“佳德投资”)持有的该行2750万股股份,在司法拍卖平台经过一拍、二拍、变卖均流拍。

阿里司法拍卖平台显示,佳德投资将持有的2750万股股份拆分成三笔股权公开拍卖,开拍时间为3月24日,三笔股权合计评估价约7000万元,起拍价为2763.992万元,以此计算,折价了39%。

大量不良资产在手,不仅占用资源,还将进一步占用流动资金,在经济周期大环境不确定背景下,长城华西银行在规模化之后,陷入了另一个瓶颈。

小银行公司治理,互联网存贷业务与传统大行相比,优势较弱,随着要求管理趋严,业务本就单一的长城华西银行要如何打破僵局?