惠誉评级表示,中国政府日前宣布的2025年财政刺激措施有助提振经济增长前景,但预算赤字扩大表明,未来政府债务或将继续攀升。公共财政状况恶化是惠誉于2024年4月将中国‘A+’主权评级的展望调整为负面的关键驱动因素。

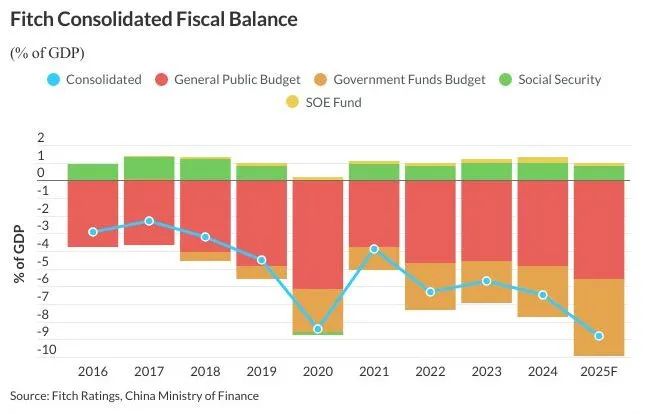

根据政府发布的全国两会工作报告并基于惠誉调整后数据,中国的财政预算赤字率将从2024年的6.5%上升至2025年的8.8%,远远高于评级为‘A’的主权国家和地区2.7%的预测赤字中位数。中国政府的官方赤字率目标从去年的3%提高到了2025年的4%。

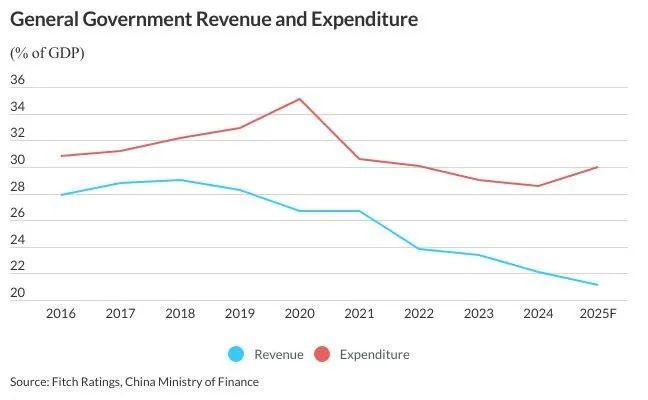

在惠誉上调后的赤字比例中,约一个百分点的升幅归因于财政预算收入的减少,而房地产相关收入结构性下降和税费减免是导致财政收入缩水的部分原因。根据惠誉调整后定义,财税预算收入将在2025年下降到仅占GDP的21.1%,低于2019年28.4%的比例。政府称正在酝酿新的财政增收措施,但若无有效举措出台,未来财政整顿将面临挑战。

惠誉认为,财政赤字高企、名义GDP增长低迷以及或有负债的显现将继续给政府债务带来上行压力。惠誉预计,2024年政府一般性债务(包括中央政府和地方政府的债务)占GDP的比例将从2023年的55%左右上升至逾60%,超过‘A’ 评级主权国家和地区的中值(57%)。按照已公布的政府预算和正在进行中的“债务置换”计划,2025年中国的债务占GDP之比可能会接近70%。债务置换计划拟将总额约2万亿元人民币的表外债务纳入地方政府账目。

2025年中国政府拟安排地方政府专向债券4.4万亿元人民币,较去年的3.9万亿元有所增加。此外,政府计划发行1.3万亿元人民币超长期主权债券,2024年的发行规模为1万亿元。政府还宣布将发行5,000亿元人民币特别国债,支持国有大型商业银行补充资本。

大力提振消费是中国政府2025年工作的首要任务。公共支出占GDP的比例增长1.4个百分点至30%,但惠誉认为促消费举措的力度仍相对温和。政府今年将安排3,000亿元超长期特别国债支持消费品以旧换新,较去年的1,500亿元规模有所提高。惠誉认为,大多数政策仍然侧重于供给端(例如对产业发展的投资)。地方政府将获准使用专项债券资金收回收购存量闲置土地或空置住房,但尚不清楚涉及的金额是否可观。

货币政策将适度宽松,利率和存款准备金率或将进一步下调。2025年的通胀目标从去年的3%下修至2%,显示价格压力仍保持疲弱。中国政府称将保持人民币汇率基本稳定,但惠誉认为,人民币可能会贬值以对冲来自美国的关税上调压力。自2025年1月以来,美国已累计对中国进口商品加征20%的关税,将实际税率推高至约30%,接近惠誉2025年的基准假设。未来美国还有可能继续提高对华关税。

预算赤字扩大有助推动经济增长,但惠誉认为,财政刺激的力度如何以及其能否持续拉动中国内需等问题目前尚无答案。中国政府为2025年设定了约5%的乐观经济增速目标。鉴于国内需求低位徘徊、房地产行业持续承压以及外部挑战日趋加剧等不利因素,惠誉目前预计今年中国的实际GDP增长率约为4.3%。

本文作者:Jeremy Zook, Thomas Rookmaaker, Duncan Innes-Ker

发布评论

评论