3月14日,信隆健康(002105.SZ)跌停开盘,此前该股连收8个涨停板。

因涉及机器人、小米等热门概念,信隆健康成为近期资金追捧的对象。随着股价的连番上涨,信隆健康3月13日晚间紧急发布公告称,公司股票波动严重异常,目前市场情绪过热,可能存在非理性炒作,交易风险较大,存在短期大幅下跌的风险。

览富财经网发现,信隆健康的机器人概念存疑,或存概念炒作之嫌,并且这家公司近年来业绩下滑明显,盈利能力也有所下降。公司基本面表现不佳,投资者确需保持谨慎。

机器人概念名不副实

3月4日至13日,信隆健康连续收获8个涨停板,一举成为近期市场最高连板的股票。能够受到资金的高度关注,或因信隆健康被市场界定为机器人概念股。

但是,信隆健康此前在互动平台回复投资者问题时表示,公司尚无养老机器人方面的布局,不存在涉及各类机器人及小米机器人业务,不存在处于筹划阶段的包括通用机器人、外骨骼机器人等的并购、重组等重大事项,公司目前主营业务包括自行车零配件、运动器材、康复辅助器材。

通过翻阅其2024年半年报可以发现,全篇都未提及机器人相关业务。只是描述了公司看好自行车产业向电气化、智能化方向发展,部分产品自动化程度较高等内容。看来,信隆健康的机器人概念并不“纯正”。

览富财经网注意到,近期信隆健康的龙虎榜数据显示,中国银河证券北京中关村大街、华鑫证券深圳分公司、东莞证券南京分公司等多位游资均先后买入了信隆健康的股票,对其股价连续上涨起到了一定的推波助澜作用。

不过现在看来,信隆健康的机器人概念更像是纯粹的概念炒作,甚至是游资的一厢情愿罢了。

在昨晚澄清公告发布后,信隆健康今日以跌停价开盘,盘中曾有资金多次尝试撬开跌停板,但随后都回落至跌停板附近。截至发稿,信隆健康跌10%,报10.17元/股。

业绩连续下滑

除机器人概念存疑外,信隆健康的基本面表现也难以令人满意。

公开资料显示,信隆健康主要从事自行车零配件(车把、立管、坐垫管、避震前叉等),以及体育运动健身康复器材的研发生产和销售。据其介绍,信隆健康拥有50余年自行车配件领域从业经验,品牌影响力和市场竞争力较强。

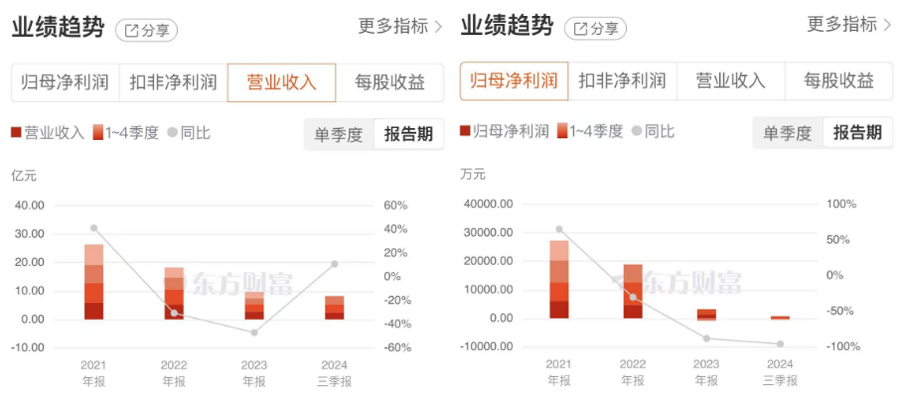

不过览富财经网发现,信隆健康近年来的业绩持续下滑,盈利能力也有所下降。2021年至2023年,信隆健康实现营收分别为26.34亿元、18.25亿元、9.64亿元;归母净利润分别为2.73亿元、1.89亿元、0.22亿元,公司的营收和净利润都在逐年下滑。

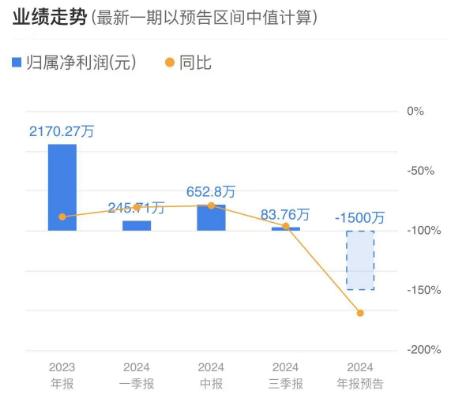

2024年前三季度,信隆健康实现归母净利润仅83.76万元,公司预计2024年将出现近年来的首次亏损。根据公司披露的2024年业绩预告,信隆健康预计2024年实现归母净亏损1000万元至2000万元,而上年同期为盈利2170.27万元,同比由盈转亏。

对此,信隆健康表示,主要原材料铝材价格较上年上涨近10%,导致2024年公司综合销售毛利较上年有所下降;此外,公司的合营企业天腾动力的业务开展不及预期,根据初步测算,公司的长期股权投资2024年末预计发生减值,减值金额预计约1000万元。

盈利能力下降

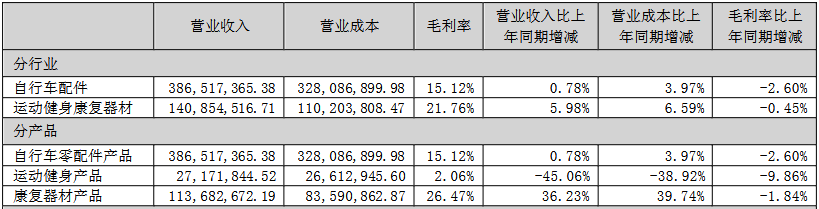

分产品来看,根据2024年半年报数据,信隆健康的自行车零配件产品、康复器材产品、运动健身产品的营收占比分别为72.56%、21.34%、5.10%。其中,运动健身产品的营业收入出现明显下滑。

同时,上述三类产品的毛利率都有不同程度的下降。2024年上半年,公司的自行车零配件产品毛利率为15.12%,相比上年同期减少2.6个百分点;运动健身产品毛利率为2.06%,相比上年同期减少9.86个百分点;康复器材产品毛利率为26.47%,相比上年同期减少1.84个百分点。

信隆健康在2024年半年报中指出,尽管人们对自行车的浓厚兴趣已成为长期趋势,但自行车整车的供求仍在连续调整,全球市场库存总体仍处于高位。在国内市场,得益于公路自行车的持续流行,整车零售表现较好,但随着地缘政治纷争不断,经济下行压力较大,行业内卷严重,引发价格战,导致利润衰退。

在连收8个涨停板后,信隆健康终遭资金抛弃,股价迎来跌停。接下来,信隆健康还是要努力提升自身业绩,以获得市场的认可。

发布评论

评论