汽车内外饰件领域的综合服务商江苏永成汽车零部件股份有限公司(以下简称“江苏永成”)于2024年3月30日公开披露了IPO招股说明书,计划在深交所创业板上市,本次公开发行股数不超过3922.5491万股,募集资金总额为5.00亿元。

财闻网发现,江苏永成此前在回复深交所首轮问询时,主要涉及有关公司关联方及同业竞争的情况、是否合规经营、财务内控有无不规范情况、大客户集中度高等问题。除此之外,在IPO辅导阶段,该公司还曾经有几家投资机构匆忙套现退出投资,此事非常蹊跷,并引起了监管的问询,这或将实质性影响其IPO进程。

现金流降速过快坏账风险大

公开资料显示,江苏永成主营业务为汽车内外饰件的设计、研发、生产和销售,主要产品包括汽车的保险杠总成、仪表板总成、门护板总成、外侧包围,公司产品目前以及供应奇瑞汽车、小鹏汽车、北汽集团、比亚迪等知名汽车厂商。

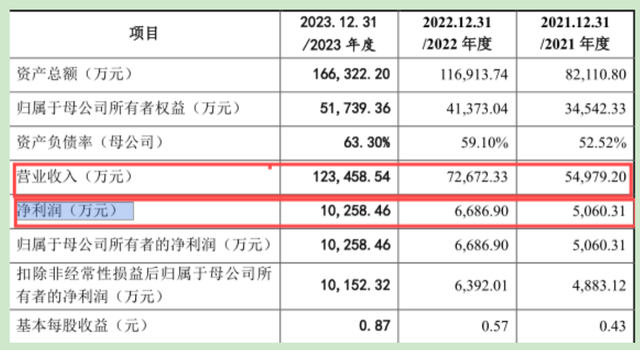

借助我国汽车产业的高速发展,近年来江苏永成业绩取得了高速增长,招股书显示,报告期内(2021-2023年),江苏永成分别实现营业收入5.49亿元、7.26亿元、12.34亿元;分别实现扣非净利润0.5亿元、0.66亿元、1.02亿元,业绩处于持续高速增长态势。

但实际上,财闻网发现,这看似高速增长的业绩背后,可能是沾了行业蓬勃发展的光。近年来,我国汽车,特别是新能源汽车产业飞速成长,带动了相关产业链企业订单和业绩的持续高增。

例如,在可比上市公司中,新泉股份(603179)、金钟股份(301133)营业收入复合增长率均高于江苏永成,这说明江苏永成的这种高速增长并非是孤例,而且在营收、净利等方面和同行企业相比,江苏永成似乎还处于下风。

此外,江苏永成还存在其他财务方面的问题,如应收账款的逐步走高。招股书显示,报告期各期末,公司应收账款净额分别为23,162.23万元、23,798.24万元和35,556.76万元,占总资产比例分别为28.21%、20.36%和21.38%,应收账款占比按行业水平来看,已经处于相对较高位置。

对此,江苏永成解释称,公司应收账款的账龄主要为1年以内的应收账款,且主要客户为国内知名主机厂,回款情况良好,发生坏账的风险较小,但公司也坦陈,若未来主要客户发生经营困难或与公司合作关系出现不利状况,可能导致回款周期增加甚至无法收回货款的风险,公司已按会计准则要求制定了坏账准备计提政策。

尽管江苏永成称自身发生坏账的风险较小,但实际上财闻网发现,公司的坏账问题已经显现。招股书显示,报告期内,江苏永成应收账款坏账损失金额分别为-1,261.68万元、129.28万元和-790.49万元,其中2021年应收账款坏账损失较多,已经超过千万元。对此,江苏永成解释称,主要系报告期内由于客户国机智骏汽车有限公司资金周转困难,公司基于谨慎性考虑,2021年对其应收款项进行了单项计提。

较高的应收账款水平也造成了江苏永成的现金流陡然降低。招股书显示,报告期内,公司经营活动净现金流净额在2021年度还有954.84万元,到了2022年已经陡然降低到了-15,768.95万元,2023年进一步大幅降低到-53,102.45万元,已经连续2年持续为负且大幅增加的现金流净额,反映出公司在高速增长的业绩背后隐患颇多,各种风险均在加大。

江苏永成对现金流大幅走低的解释是,主要系公司将不符合金融资产终止确认条件的银行承兑汇票、商业票据及应收债权凭证保理或贴现获取的现金流分类为筹资活动现金流量所致。

业内人士分析称,这反映出江苏永成融资渠道相对单一,如果未来不能拓宽融资渠道,或未来票据、应收债权凭证保理贴现业务无法稳定持续进而无法及时获取现金流,可能会导致公司面临营运资金不足的风险。

严重依赖大客户抗风险能力差

虽然各项指标和同行相比,江苏永成并不沾光,甚至有些指标排在行业末流,但是公司的增长也有“秘诀”,那就是依赖并绑定大客户。从招股书中可以发现,近年来公司前五大客户的收入占比越来越高。

招股书显示,近三年来,江苏永成前五大客户的销售收入呈现爆发式增长态势,如2021年,前五大客户奇瑞汽车、小鹏汽车、北汽集团、比亚迪汽车、上汽集团五家公司合计贡献营收48,716.11万元,到了2022年,上述五大客户已经为江苏永成带来了6.7亿元收入,到2023年,这一数据进一步增长到11.36亿元。

与此同时,前五大客户的销售收入占主营业33务收入的比例也在不断提高,报告期内,已经从89.98%逐渐增长到93.17%,再到93.50%,特别是2022年和2023年这两年,前五大客户收入占比均超过了90%,大客户“依赖症”正在不断加重。

其中,分厂商来看,2021年比亚迪贡献的营收0.79亿元,到2023年已经上升至2亿元;小鹏汽车2021年贡献营收0.79亿元,2023年已经暴增到了2.81亿元。奇瑞汽车则一直是其第一大客户,2021年贡献营收1.33亿元,2023年已经增长到3.44亿元。北汽集团和上汽集团虽然名次有起伏,2023年已经落到五大客户的末两位,但也分别贡献营收1.94亿元和1.15亿元。

对于大客户依赖造成的风险,江苏永成解释称,各主机厂为了保持汽车性能和质量的稳定性,在选择供应商时均经过了严格的审核、长期的评价过程,对供应商的同步开发能力、质量控制能力、生产管理能力等方面均有较高的要求,同时,主机厂通常会采用“一品一点”的供货模式,将某一车型的某一特定的零部件,原则上只定点一家配套商进行生产,这符合行业惯例。

虽然江苏永成认为,自身客户集中度较高的特点与行业整体是保持一致的。但是,财闻网了解到,江苏永成的这种说法似乎站不住脚。因为从同行业可比公司新泉股份、模塑科技、一彬科技等发布的相关数据来看,基本没有一家企业像江苏永成一样对大客户如此依赖,没有一家同行企业跨过收入占比超九成的“门槛”,多数在50%-80%多之间浮动,那么,这样看来,江苏永成又是如何做到所谓和行业保持一致的呢?

一般来说,如此高的客户集中度,很可能造成公司抗风险能力差,一旦客户发生风险或变化,将对公司销售情况造成不利影响。同时也导致企业对客户话语权的缺失,会造成较低的毛利率,也就是说,赚“辛苦钱”的业绩虚增会让其业绩想象前景变差,其上市前景不言自明。

另一方面,江苏永成还面临着市场竞争加剧的风险,公司近年来的高速发展得益于我国汽车及新能源汽车产业的高速发展,但众所周知,目前国内汽车企业竞争激烈,各大车企纷纷发动价格战,势必影响到产业链企业。

据了解,按照行业特性来说,由于主机厂处于汽车产业链顶端,对于汽车零部件供应商具有较强的议价能力,因此会将部分降价传导至上游一级零部件供应商,导致与其配套的汽车零部件价格也会随之下降。

江苏永成是一家汽车内外饰产品的一级供应商,在主机厂要求对公司产品进行降价时,如未能及时将降价压力传递至上游二级供应商,或者未能采取有效措施及时将降价压力予以消化,将对公司业绩产生不利影响。

IPO辅导期多股东退股遭问询

股权结构方面,截至招股书签署日,江苏永成实控人为蒋春平、贾爱琴、蒋世超,三人合计控制公司74.44%的股份,其中蒋春平、贾爱琴为夫妻关系,蒋世超系二人之子。据了解,蒋春平、贾爱琴、蒋世超分别出生于1965年、1965年、1986年,分别担任江苏永成董事长、副总经理、总经理职务。

值得一提的是,在江苏永成IPO关键期,有多家投资机构退出,而这一情况在市场上并不多见。财闻网查阅相关资料发现,江苏永成是在2020年3月进行的辅导备案,当时公司与中信建投证券签署了首次公开发行股票的辅导协议,正式进入IPO辅导阶段。但是,就在这段时期,和公司签订了对赌协议的投资机构纷纷退出,将股权转让了出去。

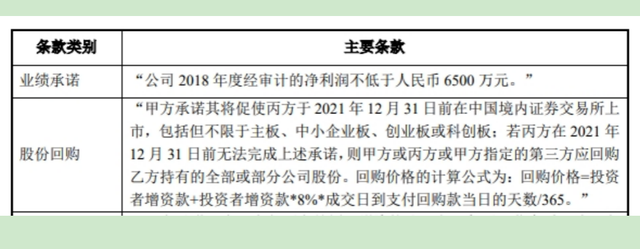

相关信息显示,2019年1月30日,江苏永成及其股东蒋春平、贾爱琴、蒋世超与中鼎天盛、宁波永丙、黄埔斐君、清源知本、双泽银盛签订了《江苏永成汽车零部件股份有限公司增资协议之补充协议》,涉及业绩承诺、股份回购、股权限制、回购权的终止等特殊条款。

双方约定,江苏永成2018年度经审计的净利润不低于人民币6500万元,且要于2021年12月31日前在中国境内证券交易所上市,否则需要进行股份回购。但是,在江苏永成进入IPO辅导阶段之前,2019年9月,黄埔斐君就将所持全部股份转让给了公司董秘常红霞。

此外,就在IPO辅导期间,2020年8月份,宁波永丙将其持有的476.47万股公司股份以3511.07万元转让予陆磊青,清源知本将其持有的191.18万股江苏永成以1414.9万元转让予森隆投资,这些股权转让完成后,宁波永丙和清源知本不再持有江苏永成。

据业内人士介绍,企业启动IPO后,投资机构退出的情况确实罕见,因为如果企业最终实现上市,投资机构也会获利,而在关键期退出,这当中是否存在其他抽屉协议可能会被监管层追问。

实际上,除了上述三家机构之外,2021年5月,双泽银盛也与陆磊青签订了《股权转让协议书》,约定双泽银盛将其持有的494.12万股公司股份以3360万元转让予陆磊青。值得注意的是,陆磊青及其配偶合计持有双泽银盛100%份额,且陆磊青系其执行事务合伙人,本次转让系以双泽银盛入股价款为依据平价转让。

除了实控人之外,江苏永成目前单一持股最大股东即陆磊青。不过,对于陆磊青这个人,江苏永成却并未过多介绍,仅表示其系公司的外部个人投资者,与公司及其控股股东、实际控制人、董监高级管理人员均不存在关联关系。

针对此种情况,监管要求江苏永成结合报告期内股东退出的背景原因及合伙人情况,说明发行人股东(含历史股东)是否均具备法律法规规定的股东资格,受让股权的资金来源和凭证是否清晰合法,上述主体是否与发行人客户供应商或其主要关联方存在关联关系或资金业务往来,是否存在股权代持或利益输送。

江苏永成的解释称,各股东是出于自身投资规划考虑,决定退出投资。但是,一般而言,投资机构不会在IPO关键时期纷纷选择退出,尤其是在签署了对赌协议的情况下。其中是否存在一些不为人知的特殊协议或条件导致投资机构在IPO前提前退出?还是说投资机构不看好其未来上市表现,提前规避套现了资金?

特别值得一提的是,这种情况还引起了监管的问询,江苏永成就更应该对此事进行进一步解释。尽管借助新能源汽车迅速发展的东风,近些年江苏永成业绩确实不错,但其IPO之路上的“隐雷”仍旧众多。对于江苏永成IPO的后续进展,财闻网将持续关注。

发布评论

评论