6月14日,永臻科技股份有限公司(以下简称:永臻股份)发布首次公开发行股票并在主板上市发行公告,本次发行价格为23.35元/股,实际募集资金总额约为13.85亿元。于6月17日进行网上申购。

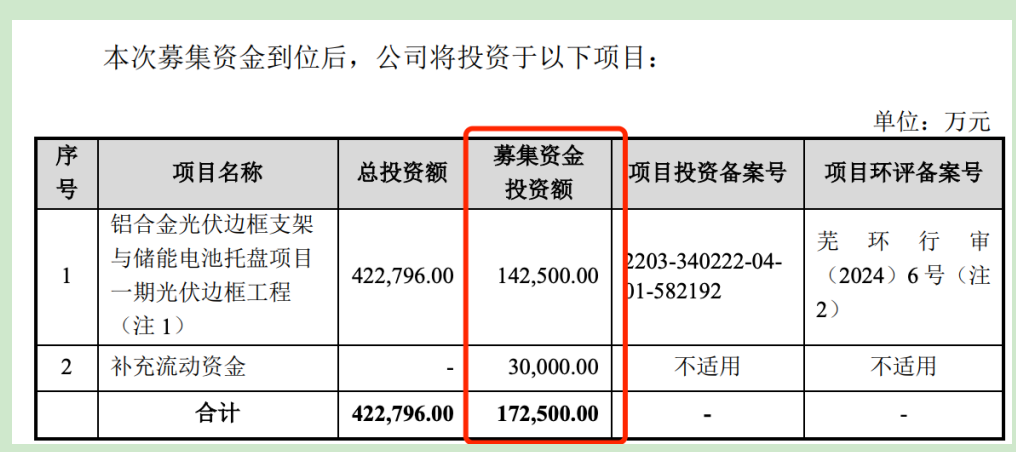

财闻网了解到,永臻股份此次拟沪市主板IPO拟募资17.25亿元用于铝合金光伏边框支架与储能电池托盘项目一期光伏边框工程和补充流动资金。

永臻股份的主要产品是光伏边框产品,主要由铝材制成,这种铝边框是光伏组件的核心辅材,虽然技术含量并不高,但也属于光伏产品中的“刚需”。只不过,公司目前的上市时机并不怎么好,目前我国光伏业正处于“风雨交加”的时期,永臻股份所依赖的主要大客户业绩也纷纷“暴雷”,给未来公司发展蒙上一层阴影。

此外,永臻股份还面临募投项目募集资金虚高、财务风险大等问题,公司IPO事项虽然已经进入最后发行阶段,但依旧留给了市场众多疑点。

光伏行业“变天”未来前景堪忧

公开资料显示,永臻股份是国内领先的铝合金光伏结构件制造商之一,主营产品包括光伏边框产品、光伏建筑一体化产品(BIPV)、光伏支架结构件。2021年,该公司陆续引进高瓴、君联资本等机构支持,目前,高瓴为其第二大股东,君联位列第三。

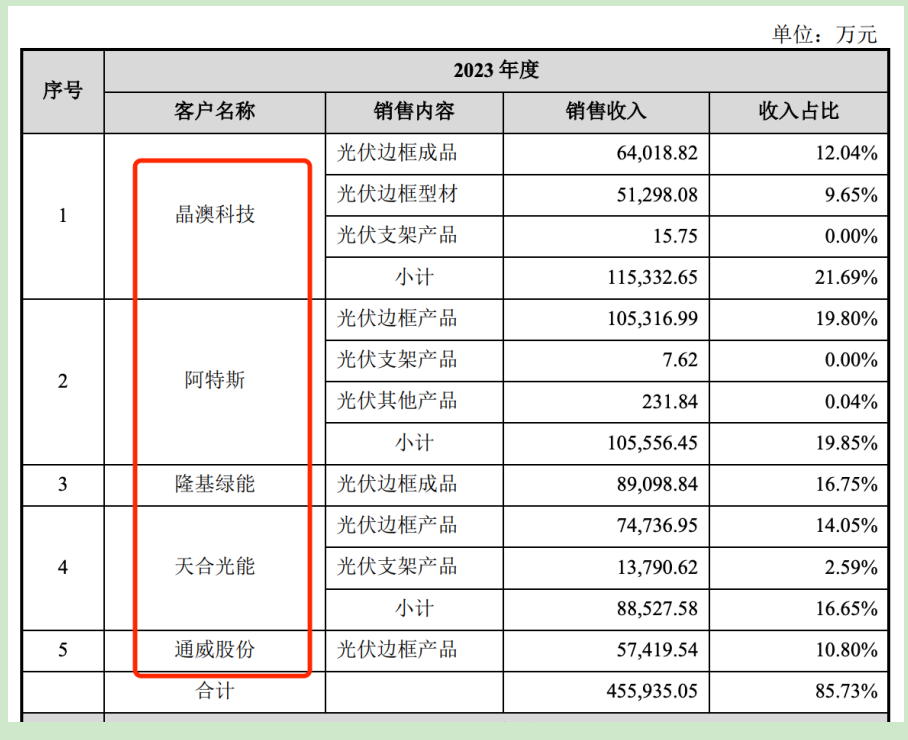

除了上述知名资本的支持,永臻也获得了天合光能(688599)、晶澳科技(002459)、阿特斯(688472)等一众光伏“大佬”的支持,且多为其战略客户。目前,公司已布局江苏常州、辽宁营口、安徽滁州三大生产基地,总占地规模近500亩,可年产22万吨光伏边框,拥有近8000万套光伏边框的产能。

由此可见,永臻股份的底子还是挺好的,客户均是业内知名企业,而且主要产品产能规模也是业内领先,似乎具有规模优势。只不过,细分析起来,或许公司选择的这个上市时机并不怎么好,因为,目前的整个光伏产业已经“变了天”,再也不是前两年那个轻松赚钱的时代。整个行业已经出现了入局者多,产量激增,同质化严重,价格内卷的局面。

从产品角度来说,目前光伏组件的主流价格纷纷降低。以硅片价格为例,据相关数据,以主流品种的平均价格来看,光伏硅片价格经历2021年和2022年持续走高后,2023年产品平均降价超过五成。此外,硅料、电池片、组件等产品价格均出现大幅下降。

有业内人士分析称,目前整个光伏企业都是各自为战、盲目投资,资本市场则是过度逐利,推波助澜,导致企业盲目的扩产上项目。同时,地方政府因其符合产业政策也存在过度招商的现象,整个行业都在无序扩张。

相关统计数据显示,过去几年,大量资金涌入光伏行业用于疯狂扩产,非市场化资源配置在根本上导致了行业产能过剩。光从2020-2022年,能公开查到的投到光伏的资金就高达23000亿,导致了产能的严重过剩。

本来,前几年出口市场还能消化一部分光伏产能,但随着欧美国家不断筑起贸易壁垒,对国产光伏征收高额进口税或进行限制等,导致光伏外需也不断收缩、出口大规模下滑,目前,国内光伏企业的出口之路也越走越难。

目前,整个行业供给侧同质化竞争、资本盲从、跨界挤压等因素叠加,将产业带入无序竞争的陷阱。很多前几年很赚钱的光伏企业目前都掉进了亏损陷阱。

作为光伏产业链的一环,永臻股份肯定逃不脱这个大环境影响,其大客户都是业内知名光伏企业,而且,不幸地是,这些客户一季度的业绩基本全部“暴雷”了,未来还能否提供给永臻股份像之前那样的支持尚未可知。

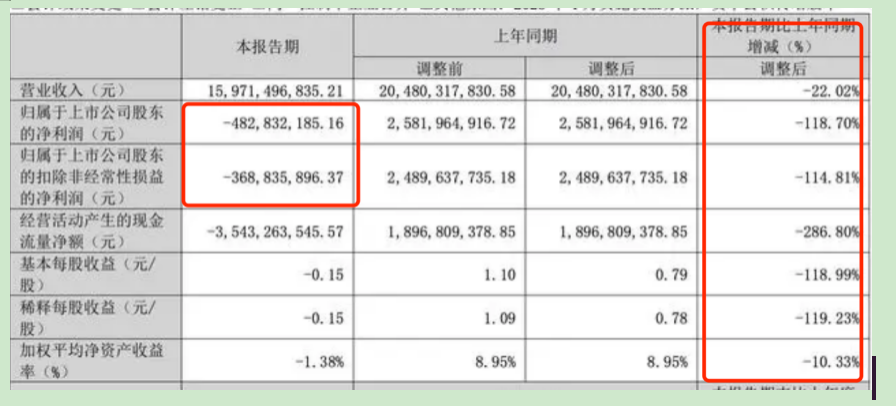

以其大客户晶澳科技为例,2024年第一季度,晶澳科技实现营业收入159.71亿元,同比下降22.02%;归属于上市公司股东的净利润为-4.83亿元,同比下降118.7%。此外,其另几个大客户隆基股份、阿特斯也均陷入亏损困境,其中隆基绿能一季度亏损23.5亿,阿特斯净利则出现了近40%的大幅下滑。

目前,永臻股份对这些大客户非常依赖,据招股书披露,报告期内,公司对其前五大客户的销售收入占同期营业收入的比重分别为99.99%、99.73%和90.48%,虽然未有单一大客户依赖程度超过50%,但达到这个比例的客户集中度已经异常高了。

现在,这些大客户业绩集体“歇菜”,永臻股份未来的业绩必定会受到很大影响,整个光伏产业企业状况可以说对公司未来发展至关重要。

募集资金虚高 财务风险巨大

除了上市时机所面临的尴尬境地引人关注,永臻股份还面临募投项目所募集资金虚高的质疑。

此次IPO,永臻股份原计划的目标是募资17.25亿元,用于铝合金光伏边框支架与储能电池托盘项目一期光伏边框工程和补充流动资金,其中补充流动资金3亿元。

不过按照实际预计募集资金情况来看,公司实际募资额为13.85亿元,已经减少了3.4亿元,也就是说,公司之前补充流动资金的计划基本已经“泡汤”。这或许和公司之前多次被监管问询以及目前的IPO形势有关。

目前,在严监严管和IPO全面从紧态势之下,很多IPO企业纷纷调低了之前的募投“志向”,一些之前的募投项目纷纷打折减少募资,加上目前公司所处光伏行业的不景气,或许永臻股份自己也有一些“自知之明”。

不过,即便是这已经缩水的IPO金额仍旧有偏高嫌疑。按照之前的招股书,永臻股份此次铝合金光伏边框支架与储能电池托盘项目一期光伏边框工程总投资42.28亿元,但是,招股书中主要生产设施总投资才18.46亿,而该项目垫底流动资金就高达14.34亿,明显存在募投项目资金虚高的嫌疑。

当然,募投项目资金虚高以及想补充流动资金或许也跟公司的债务情况有关。按照招股书,截至报告期末(2023上半年),永臻股份账户只有11.39亿元货币资金,但公司短期借款和长期借款加起来达到了26亿元,也就是说,目前其账上现金根本支撑不起长短期借款。

而到2024年这一情况仍未改观,截至2024年一季度末,永臻股份短期借款较上年末增加22.67%,占公司总资产比重上升3.74个百分点,其他流动负债较上年末增加239.51%,占公司总资产比重上升0.72个百分点。

从应收账款账龄结构来看,截至2023年年末,公司账龄在1年以内的应收账款余额为13.05亿元,较上年末增长4.38亿元,占应收账款总额比例为99.68%,较上年末上升0.24个百分点。

在偿债能力方面,永臻股份2024年一季度末资产负债率为68.38%,相比上年末上升2.64个百分点;有息资产负债率为53.93%,相比上年末上升3.73个百分点。

从招股书中可看到,永臻股份过去三年半的累计净利润也就5亿元左右,公司一直在靠大额融资和长短期借款存活。而在光伏行业集体业绩变脸的背景之下,公司经营业绩或有恶化风险,而实际上,一季度公司扣非净利润4813.11万元,已经同比下降了14.5%,业绩难有改观的当下,其短期内财务风险还将会加剧。

更令人不安的是,目前永臻股份业务主要集中于光伏边框领域,产品结构较为单一,抗风险能力不足,加上研发实力有限,未来转型之类也较难寻找到出路。

报告期内,永臻股份光伏边框产品业务收入占同期主营业务收入的比例分别为96.25%、99.99%、98.51%、97.12%,为营业收入的绝对主力。

业内人士表示,实际上,光伏边框产品技术含量低,被替代性太强,这种产品很多铝合金生产厂家均能生产,客户黏性不高,基本上拼的就是规模优势和价格战。

而且,永臻股份研发投入极低,核心专利很少,研发人才队伍建设也乏善可陈,即便上市也难言体现出核心竞争力。一个只会赚“辛苦钱”、产品很容易被替代的公司,其未来发展前景确实难言乐观,财闻网将持续关注后续进展。

发布评论

评论