企业指数:B级

自然堂门店@文轩图库

自然堂所面临的,是一场不进则退的淘汰赛。

4月2日,国货美妆品牌自然堂再次向港交所递交招股书,这距离首次申请失效仅过去五天。

利润“过山车”

自然堂全球控股有限公司(以下简称“自然堂”)2001年由东北人郑春颖在上海创立。

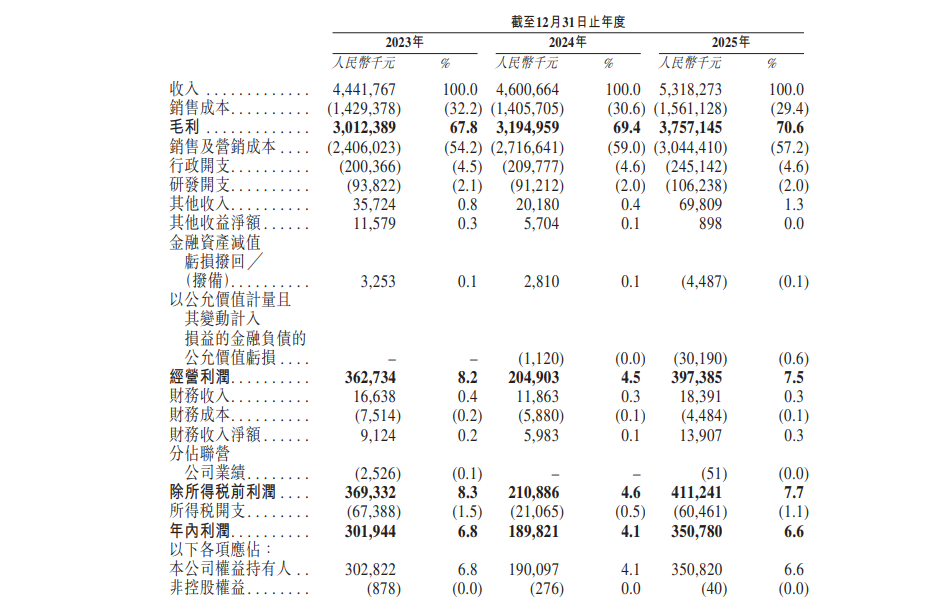

据财务数据显示:2023–2025年,公司营收分别为44.41亿元、46.01亿元、53.18亿元,三年复合增长率约9.43%;毛利率分别为67.80%、69.40%、70.65%。

招股书截图@文轩图库

其净利润走势呈现出一条迥异的曲线。2023年净利3.02亿元,净利率6.80%;2024年骤降至1.90亿元,净利率跌落至4.13%;2025年虽反弹至3.51亿元,净利率回升至6.60%,但始终未能突破2023年的水平。

分析自然堂的财报可以发现,吞噬利润的主要因素是销售及营销成本。2023年至2025年,自然堂的销售及营销成本分别高达24.06亿元、27.17亿元和30.44亿元,占营收的比例分别达到54.2%、59.0%和57.2%。

以2025年为例,公司每赚取100元收入,毛利润为70.65元,但其中57.25元被销售及营销成本抵消,占比超过八成。在2024年营销投入占比逼近60%的历史峰值时,净利润同比暴跌了37.22%。

这笔巨额营销费用中,广告开支占据最大份额,从2023年的11.62亿元增至2025年的16.64亿元,两年间增长43.2%,占销售及营销成本的比例也从48.3%攀升至54.7%。

从明星代言、KOL合作到社交媒体内容营销,自然堂在品牌曝光上的投入持续加码,但收入增长并未同步跟上。

更令人担忧的是,行业环境正在进一步恶化。2026年3月,抖音宣布护肤品类目技术服务费率从2%跳涨至4%,电商平台费率整体呈上行趋势。

与此同时,美妆达人的直播佣金从2024年的约40个点飙升至2025年的60个点。平台与达人正在蚕食品牌方日益缩小的利润空间,自然堂若继续依赖“烧钱”换增长的路径,边际收益将持续递减。

投入结构严重失衡

自然堂的核心问题不止于营销费用过高,更在于投入结构的严重失衡。

2022年至2025年上半年,自然堂累计研发投入仅约3.48亿元。研发费用率从2022年的2.8%一路下滑至2023年的2.1%、2024年的2.0%,2025年上半年进一步跌至1.7%。

这一水平显著低于行业头部企业:同期贝泰妮研发费用率约为5.1%,华熙生物和珀莱雅等头部国货美妆企业的研发费用率普遍超过3%,其中华熙生物2023年上半年更达到6.07%。

当行业竞争的核心逻辑已从“渠道为王”转向“功效为王”,消费者对成分安全、功效验证的要求日益严苛,研发能力直接决定了品牌的上新速度、产品迭代能力和溢价空间。

在招股书中,自然堂反复强调“科技领先”的核心竞争力,以及自主研发成分“喜默因”等成果。但当研发投入占比连年下降时,这些科技标签能否经得起市场的追问,已成为IPO审核的关键考量。

文轩认为,靠高额营销投入换取增长的模式,在平台算法红利见顶的背景下,可能正从增长引擎逐渐变为利润黑洞。

品牌结构畸形

自然堂的品牌结构,是IPO遇阻的另一核心原因。

招股书显示,2023年至2025年,主品牌“自然堂”的收入占比分别高达95.9%、95.4%和95.3%,连续三年维持在95%以上。

其余四大子品牌:珀芙研、美素、春夏和己出,合计收入占比不足5%,多仍处于市场培育期,未能形成规模竞争力。

这种“单腿走路”的模式在资本市场眼中意味着显著的风险敞口。一旦主品牌遭遇产品口碑下滑、监管合规问题或市场竞争加剧,整体业绩将面临剧烈冲击。

对比同期的国货美妆同行,差距更为明显。珀莱雅主品牌收入占比为74.27%,第二品牌彩棠已贡献13.17%;上美股份的主品牌韩束占比81.4%,第二品牌一页也已升至9.6%。

竞争对手们已通过自研孵化或外延并购构建起多品牌矩阵,而自然堂的多元化战略仍在起步阶段,这对公司的市场持续与稳定性构成严峻挑战。

渠道依赖

自然堂所面临的挑战,不仅来自内部,也来自外部的现实困境。

中国美妆市场虽仍在增长,但增速已明显放缓。2025年全年,限额以上单位化妆品类商品零售额同比增长5.1%,较前期有所平缓,但市场韧性依然凸显。

消费者需求正在向品质型、功效型、成分型方向持续升级,中端价格带受到挤压,呈现出“两头扩张、中间收缩”的分化格局。

与此同时,自然堂正面临来自渠道端的双重压力。一方面,线上流量成本持续攀升,平台费率上涨与KOL佣金飙升让营销效率逐年下降;

另一方面,线上渠道的收入占比从2022年的59.7%一路升至2025年的69.5%,过度依赖线上渠道使得成本结构更加脆弱。

在竞争格局上,国货美妆行业的国产替代趋势虽在延续,但头部品牌的分化正在加剧。

珀莱雅营收已突破百亿元,丸美生物、上美股份等均已登陆资本市场,行业竞争正从“价格战”转向“研发战”和“品牌战”。

自然堂所面临的,是一场不进则退的淘汰赛。

家族控股

自然堂的IPO之路还面临着从家族控股企业向公众公司的治理转型。

公司创始人郑春颖与三位家族成员通过多层境外持股平台,合计持有约87.82%的投票权,形成绝对控股的家族治理格局。

这种高度集中的股权结构,在企业创业初期有助于决策效率,但在走向公众公司时,如何保障中小股东权益、建立现代化的公司治理体系,成为投资者和监管机构关注的焦点。

中国证监会在1月对自然堂境外发行上市备案的补充材料要求中,明确关注了股权历史沿革及实缴出资真实性、Pre-IPO融资定价差异及利益输送、家族信托控制权不透明、多业务资质合规缺口、离岸架构外汇税务程序瑕疵等五大问题。

尤其值得注意的是,自然堂IPO前唯一一轮融资中,欧莱雅旗下美町公司以58元/股认购4.09亿元,而加华资本通过Himalaya International以63元/股增资3亿元,两者每股价格相差约8.6%。

监管要求解释该价格差异原因,核查是否存在利益输送。定价差异背后是战略投资者价值与财务投资者价值的量化难题。

欧莱雅的品牌背书、渠道资源等无形价值难以精确量化,但这种差异必须给出合理解释,否则可能被质疑为“突击估值”。

当下,自然堂正处于一个微妙的十字路口。

IPO本身只是手段而非终点。在行业洗牌加速、资本审视日趋严格的今天,自然堂能否在保持品牌声量的同时,补上研发、多品牌和治理的短板,将决定它在资本与消费两个市场中的未来位置。

(特别说明:稿件来源于第三方,内容观点仅代表作者本人,并不代表本平台赞同其观点和对其真实性负责。如有侵权行为,请联系我们,我们会及时处理。)

发布评论

评论