企业指数:B级

从收缩到改善,奈雪的茶用一年时间展示了“做减法”的勇气。但市场不认收缩,只认增长。

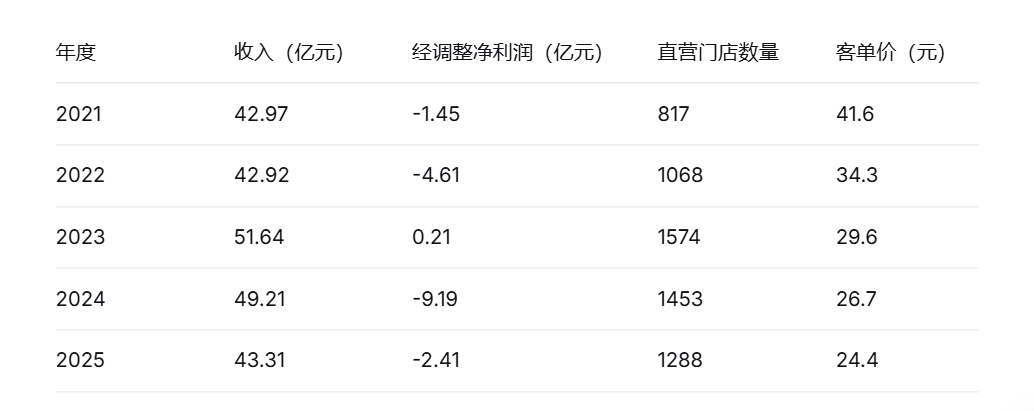

3月26日,奈雪的茶(02150.HK)发布2025年全年业绩公告。这份财报呈现出一组耐人寻味的矛盾:收入下滑12%,经调整净亏损却大幅收窄73.8%。

这一数据反差,究竟是主动调整的结果,还是被动收缩的无奈?

收入下滑12%,为何亏损反而收窄73.8%?

据财报,2025年奈雪的茶实现总收入43.31亿元,较2024年的49.21亿元下降12.0%,这是公司自2021年上市以来降幅最大的一次年度收入下滑。

然而,经调整净亏损却从9.19亿元大幅收窄至2.41亿元,收窄幅度达73.8%;经营活动所得现金净额从2.02亿元增至2.74亿元,同比增长35.7%。

这一“收入降、亏损减”的组合,究竟是经营质量的真实改善,还是“做减法”带来的短期红利?

文轩梳理奈雪的茶既往财报数据发现,公司正经历一场“客单价持续下滑”与“门店数量高位回落”并行的深度调整。

2023年曾短暂实现盈利2100万元,但2024年受行业竞争加剧和消费疲软影响,亏损额急剧扩大至9.19亿元。

2025年的亏损收窄,很大程度上得益于2024年大规模关店和资产减值计提的“包袱”已基本消化完毕。

成本的改善同样不容忽视。材料成本占收入比重从36.8%降至34.0%,员工成本占比从29.2%降至28.2%,使用权资产折旧占比从8.4%降至6.3%。

这些数字背后,是门店数量减少带来的固定成本下降,以及“一专多能”培训体系对人力成本的优化。

值得警惕的是,配送服务费占比从7.0%升至10.7%,说明消费者正加速转向外卖,而这恰恰是品牌溢价最难兑现的场景。

主动“做减法”,为何加盟扩张远不及预期?

在财报中,门店规模收缩是2025年最显著的变化。截至2025年末,奈雪的茶共有茶饮店1,646家,其中直营门店1,288家、加盟门店358家,较2024年末的1,798家净减少152家。

公司在财报中明确表示,建立了多维度的门店评估机制,对表现不及预期的门店采取主动关闭、改造或调整店型等手段,并计划于2026年完成剩余门店的优化。

从门店结构看,直营门店净减少165家,加盟门店仅净增13家。2025年的门店收缩主要来自直营体系,而加盟业务几乎停滞。

这与此前的预期形成巨大反差。2024年初,奈雪的茶曾大幅降低加盟门槛,单店投资从100万元下调至58万元,并豪言未来2-3年开设2000-3000家加盟店。

两年过去,加盟门店总数仅358家,距离目标相去甚远。是加盟商不买账,还是公司主动踩下了刹车?

收缩策略的效果如何?2025年,奈雪的茶直营门店平均单店日销售额为7,700元,同比增长5.2%;每间茶饮店平均每日订单量为313.0单,同比增长15.7%;同店销售额同比增长6.3%至35.51亿元。

这是近三年来首次实现同店销售正增长,说明“关停并转”确实让留存门店的整体表现有所提升。

与此同时,每笔订单平均销售价值从26.7元降至24.4元,较2021年41.6元的历史高点已跌去超过40%。奈雪的茶一直自称的高端定位正在被市场悄然稀释。

行业分化加剧,为何奈雪难复制同行利润?

2025年是新式茶饮行业格局重塑的关键一年。古茗、蜜雪集团、沪上阿姨相继登陆港交所,新茶饮赛道迎来上市潮,但业绩分化极为明显:

蜜雪冰城以335.6亿元的营收和近60亿元的净利润稳坐“头把交椅”,营收规模相当于7.5个奈雪;古茗以超110%的利润增速成为“盈利黑马”;沪上阿姨则凭借超1.1万家门店在下沉市场站稳脚跟;相比之下,仍以直营为主的奈雪,营收规模与沪上阿姨相当,但利润表现被远远甩在身后。

究其原因,这与其直营为主的模式密切相关。直营门店承担了全部租金、人力和折旧成本,而加盟模式为主的品牌则将这些成本转移给加盟商,自身以供应链收入和加盟费为主要盈利来源。

更具信号意义的是,曾经同样坚持高端路线的喜茶,2025年也无奈调整,停止加盟,收缩门店,回归用户与品牌。

这揭示了当下市场一个深层困境:当加盟门店快速铺开,管理半径拉长、品控难度加大、品牌溢价稀释等问题接踵而至。高端茶饮品牌似乎正在“规模扩张”与“品牌调性”之间进行一场艰难的平衡。

手握26.58亿现金,能否穿越周期?

截至2025年末,奈雪的茶持有现金及现金等价物15.85亿元,定期存款及大额存单10.73亿元,合计26.58亿元。

公司无任何银行贷款,流动比率从2.51倍提升至3.26倍,资本负债比率从36.5%降至32.1%。这一财务结构相对稳健,为后续战略调整提供了充足的安全垫。

2026年,奈雪的茶提出高质量发展战略:聚焦城市分级,多店型适配场景;区域分级管理,差异化运营;深化门店评估,及时调整不及预期门店;通过“一专多能”培训降本。

从这些表述可以看出,奈雪的茶正从“规模扩张”转向“质量深耕”。不再追求门店数量的快速增长,而是着力提升单店盈利能力和资源使用效率。

这一转向契合行业趋势。艾媒咨询显示,2024年中国新式茶饮市场规模约3547亿元,同比增长6.4%,行业进入存量竞争。消费者健康关注提升,“控糖”“真材实料”“透明配方”成为产品创新核心方向。

然而,挑战依然存在。客单价的持续下滑、外卖占比的提升、加盟扩张不及预期,都预示着奈雪的茶尚未找到一条可持续的增长路径。

截至3月27日,奈雪的茶每股报0.890港元,下跌1.11%,总市值仅剩15.17亿港元,上市不到五年,市值蒸发超95%。

尽管亏损有所收窄,但距离稳定盈利仍有差距,而新店型的成效尚待验证,市场疑虑未消。

从收缩到改善,奈雪的茶用一年时间展示了“做减法”的勇气。但市场不认收缩,只认增长。在多重压力下,它能否穿越周期,还是止步于收缩中边缘化?

(特别说明:稿件来源于第三方,内容观点仅代表作者本人,并不代表本平台赞同其观点和对其真实性负责。文轩财经仅提供信息存储空间服务。如有侵权行为,请联系我们,我们会及时处理。)

发布评论

评论