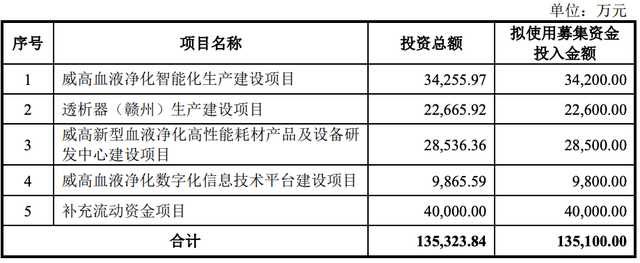

巴论财经观察,山东威高血液净化制品股份有限公司(简称:威高血净)于2月26日接受上市委的审议,此次IPO,威高血净拟募资13.51亿元,资金将主要用于智能化生产建设、透析器(赣州)生产基地建设、研发中心建设及数字化信息技术平台建设项目等。然而,市场对公司IPO质疑声不断引发市场的关注。

威高血净成立于2004年,专注于血液净化领域,控股股东为威高集团。据悉,威高集团旗下还控制着威高股份、威高骨科两家上市公司,同时作为“威高系”实控人的陈学利还控制着一家上市公司华东数控。一旦威高血净成功上市,“威高系”将同时控制4家上市公司。

招股书显示,威高集团不仅是威高血净的控股股东,还是公司的大客户和供应商。这种紧密的关联关系引发了市场对威高血净业务独立性和交易公平性的质疑。此外,威高血净的营业收入持续增长,但增速已经大幅放缓,而威高血净的研发费用率低于同行业可比公司,而销售费用却持续高于同行公司,这也引发了市场的争议。

与大股东关联交易备受市场争议

威高血净与大股东威高集团之间的关联交易问题备受市场争议,随着威高血净IPO审议会议的日益临近,更是成为关注的焦点。

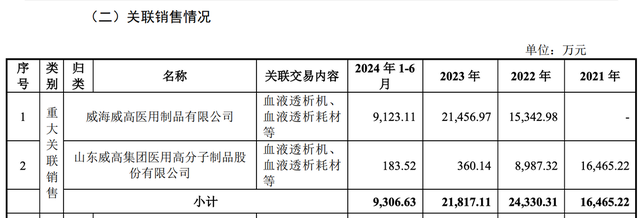

威高集团不仅是威高血净的控股股东,直接持有公司46.39%的股份,还是威高血净的第一大客户和重要的供应商。据招股书披露,近年来威高血净向威高集团的销售金额呈现出上升趋势,同时从威高集团及其关联方采购的金额也颇为巨大。这种紧密的关联关系引发了市场对威高血净业务独立性和交易公平性的质疑。

具体而言,威高血净与威高集团之间的关联交易主要体现在销售和采购两个方面。在销售方面,威高血净向威高集团销售血液透析器、血液透析机等产品,销售金额逐年上升。在采购方面,威高血净则从威高集团及其关联方采购血液透析机、腹膜透析液等核心产品,采购金额同样巨大。这种紧密的关联交易使得市场对威高血净的独立性产生了担忧。

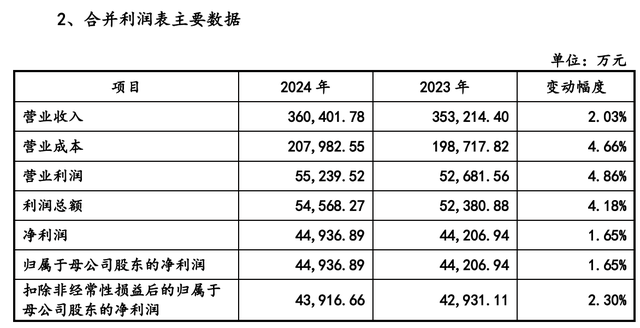

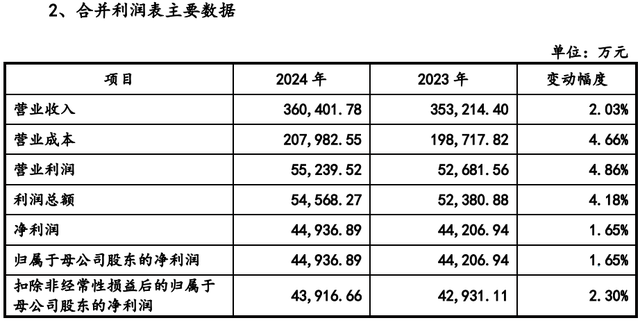

财报显示,2021年-2023年及2024年上半年,威高血净的营收分别为291,052.76 万元、342,611.57 万元、 353,214.40 万元和 162,605.93 万元;实现归属于母公司股东的净利润 25,982.02 万元、31,496.19 万元、44,206.94 万元和 20,001.34 万元。可以看到,近年威高血净的净利润增速出现明显的下滑现象。

而在威高血净的主营业务收入构成中可以发现,报告期各年度,有50%以上的收入来自于血液透析器,20%左右的收入来自于血液透析机。报告期各期,威高血净的第一客户是其控股股东“威高集团”。

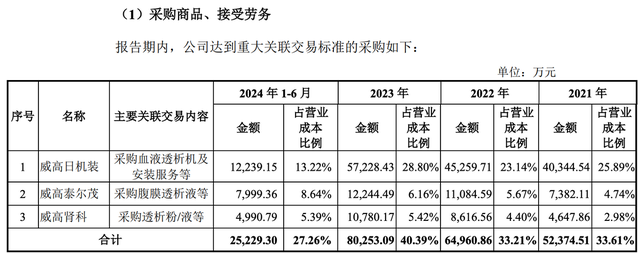

报告期各期,威高血净关联销售金额合计分别为2.57亿元、3.88亿元、4.97亿元、4.92亿元及2.17亿元。仅威高血净向威高泰尔茂、威高日机装及山东威高肾科医疗器械有限公司的重大关联采购额就分别达到3.73亿元、5.24亿元、6.50亿元、8.03亿元及2.52亿元,与威高系其他公司的一般关联采购项目更是不计其数。

目前来看,威高血净与大股东威高集团之间的关联交易问题不仅影响了公司的市场形象和投资者信心,还可能对公司的未来发展产生不利影响。

高达23.85亿销售费合理性被质疑

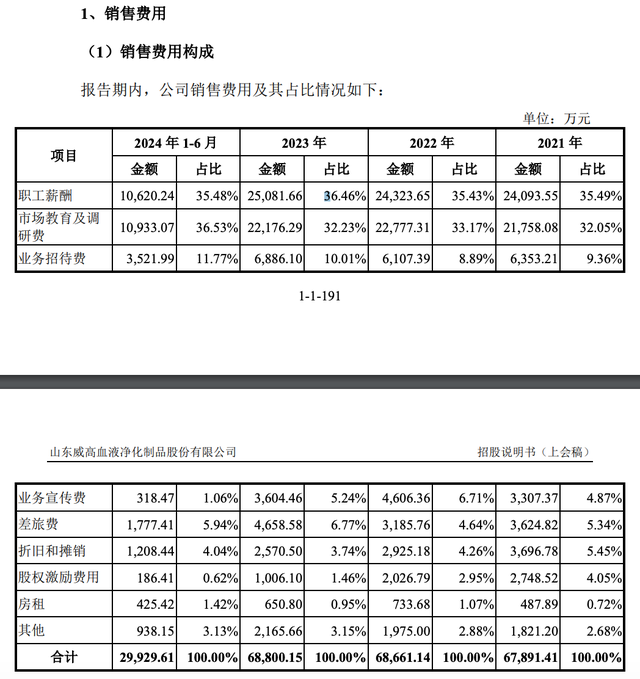

据招股书显示,威高血净在2021年至2024年上半年期间,销售费用高达23.85亿元。其中,在2021年至2024年上半年期间的市场教育费及调研费累计金额占整体销售费用的比重超过了30%,这一数字远高于同行业可比公司的平均水平。

威高血净的销售费用构成中,除了市场教育及调研费外,还包括业务招待费、职工薪酬和业务宣传费等多项支出。在2021年至2024年上半年期间,业务招待费合计达到了2.29亿元。这部分费用主要为销售活动开展过程中的餐饮等招待支出,其高额支出也引起市场的争议。

此外,威高血净最受市场争议的是市场教育及调研费。据披露,报告期内所产生的市场教育及调研费分别达到了2.18亿元、2.28亿元、2.22亿元、1.09亿元,报告期间累计金额达到了6.77亿元,平均每年保持在32%以上的销售费用占比。

值得关注的是,对于威高血净如此巨大的销售费用以及其中的巨额市场教育及调研费,交易所在公司IPO问询期间也是备受关注。威高血净在回复函中披露,公司市场教育及调研活动主要为参与或组织会议、医患调研、医护拜访等活动。

报告期内,威高血净根据行业政策、行业情况、市场推广计划等因素调整市场教育及调研服务活动类型构成,从侧重于包括肾友会和患者调研在内的肾友相关活动,逐步调整至侧重于包括学术会、医护调研、医护拜访在内的医护相关活动。然而仅仅学术会费用平均每年支出金额就达到7000万元左右。

威高血净在回复函中披露,三年期间(2021年至2023年)公司在学术会花费分别为5675.07万元、7539.53万元、7,856.97万元,分别每年占比为26.08%、33.10%和35.43%,而三年累计花费金额居然达到了2.11亿元,平均到每个月在学术会方面支出的费用金额就超过了586万元。

更为担忧的是,从三年期间(2021年至2023年)披露数据来看,威高血净在学术会花费不仅没有减少,而且呈现出每年持续增长的态势,而如此巨大费用的支出是否合法合规,威高血净需要给未来投资者一份答复。

IPO前实控人之子套现3.59亿元

值得关注的是,在威高血净冲刺IPO的前夕,公司实控人陈学利的儿子陈林曾在2023年底通过威高集团有限公司(威高血净的控股股东)套现3.59亿元,引发了市场的诸多质疑。

威高血净作为威高集团旗下的重要子公司,其业绩和财务状况一直备受市场关注。招股书显示,近年来,威高血净的营业收入和归母净利润均呈现稳步增长态势。然而,与此同时,公司也面临着一些挑战。其中,业绩增速放缓、毛利率持续下滑、销售费用畸高以及关联交易依赖等问题尤为突出。

在业绩方面,威高血净的营收增速由2022年的17.69%持续下滑至2024年的2.04%,净利润增速则从2023年的40.36%大幅下降至2024年的1.65%。毛利率方面,受带量采购政策影响,公司核心产品价格持续下降,导致毛利率持续下滑。同时,公司在销售费用方面的开支也远超同行水平,这在一定程度上增加了公司的运营成本。

公开资料显示,陈林出生于1976年,系威高血净实控人陈学利之子。2000年9月,陈林加入威高集团公司,曾任威高集团公司助理总经理、总经理等职务,现任威海威高国际医疗投资控股有限公司董事长、威高集团公司董事长。

2020年10月,威高血净有限董事会同意:陈林将对应 2686.30万元注册资本的股权转让给威高集团;上海威科将对应 2580.00万元注册资本的股权山东威高血液净化制品股份有限公司。

而陈林、上海威科分别与威高集团签署《股权转让协议》,约定陈林以3.59亿元转让2686.30万元注册资本对应股权给威高集团;上海威科以3.45亿元转让2580.00万元注册资本对应股权给威高集团。

在此背景下,实控人亲属套现3.59亿元的行为无疑加剧了市场的担忧。市场普遍认为,这一行为可能涉及利益输送或财务依赖等问题,对威高血净的IPO进程构成了一定的不确定性。

与此同时,威高血净募投项目中补充流动性资金计划引发市场质疑。威高血净在招股书中指出,本次募集资金拟使用4亿元用于补充流动资金,为公司日常经营提供资金支持。然而,公司在货币资金充足且毫无借款压力的背景下还要巨额募资补充流动性资金,这一做法也引发了市场的争议。

有市场分析认为,威高血净可能需要更多的资金来应对未来市场竞争和业绩下滑的风险,但如此巨额的募资计划是否合理仍需进一步评估。对于威高血净此次IPO上会能否顺利通过,《巴论财经》持续关注。

发布评论

评论