三角形是最稳定的结构,它既是完美的相互制衡,又是有力的彼此支撑。

——佚名

引 言

IPO审议指标、要求、规定众多,有无一个直接简单的公式?该公式可以直接将造假等“低劣”IPO项目排除在外?

在《奕泽财经》看来,业务独立性、业绩稳定性以及财务规范性形成的“三角形”,可以作为判别IPO项目真假以及质量高低的公式之一。

图 1 评判IPO项目的三角形公式(来源:奕泽财经制图)

图 1 评判IPO项目的三角形公式(来源:奕泽财经制图)

这三者相互制衡,又彼此支撑,任何一方的“塌陷”,往往导致其它两方的“失衡”,也往往成为财务造假、资产腾挪以及投资者利益受损的由头和开始。

“近期以来,多家造成恶劣影响的公众公司,都可以通过该公式得以验证。如业绩下滑而催生财务造假的东方集团、年报披露数次推迟而调减利润的普利制药、涉嫌关联交易输送利益的安靠智电。”《奕泽财经》一位研究员表示,“独立性、稳定性和规范性所形成的三角形公式,是发现公众公司财务问题以及评判投资质量的工具”。

3月27日,证监会核发了海阳科技股份有限公司(如下简称海阳科技)上交所主板的IPO注册批文。东兴证券为其保荐机构,海阳科技拟募资6.12亿元。

图 2 海阳科技IPO进程(来源:证监会网站)

图 2 海阳科技IPO进程(来源:证监会网站)

但是,我们发现,海阳科技在业务独立性、业绩稳定性以及财务规范性三个“核心点位”上,均存在致命缺陷。

一、竞争对手或潜伏供应商列表 市场独立性堪忧

海阳科技主要从事尼龙6系列产品的研发、生产和销售,产品有切片、丝线和帘子布三种,切片应用于塑料、纺织和薄膜生产,丝线应用于渔网、线缆,帘子布用于轮胎生产。尼龙6和帘子布对海阳科技收入贡献比例约为7:3。

图 3 海阳科技的主要产品(来源:海阳科技官网)

图 3 海阳科技的主要产品(来源:海阳科技官网)

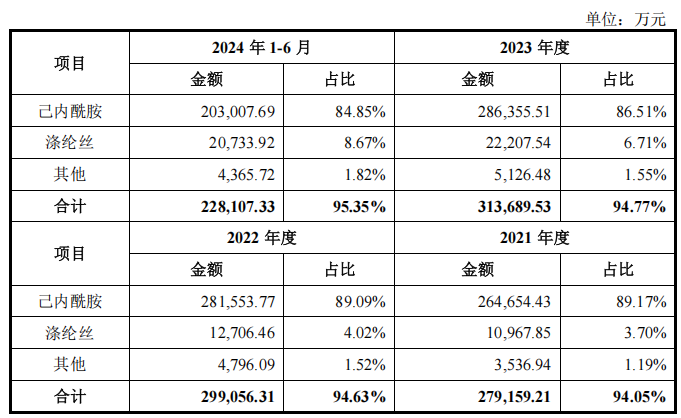

海阳科技尼龙6系列产品生产所需要的原材料为己内酰胺,帘子布生产的所需原材料为涤纶丝。2021年至2023年,海阳科技采购如上这类原材料的金额占到了原材料采购总额的92%以上,特别是对己内酰胺的采购,2021年至2023年采购金额分别为26.4亿元、28.1亿元和28.6亿元,占到当年原材料采购金额近9成。

图 4 海阳科技原材料采购情况(来源:招股书)

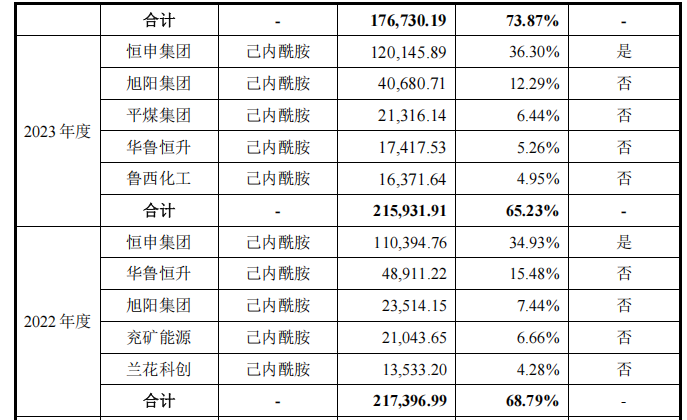

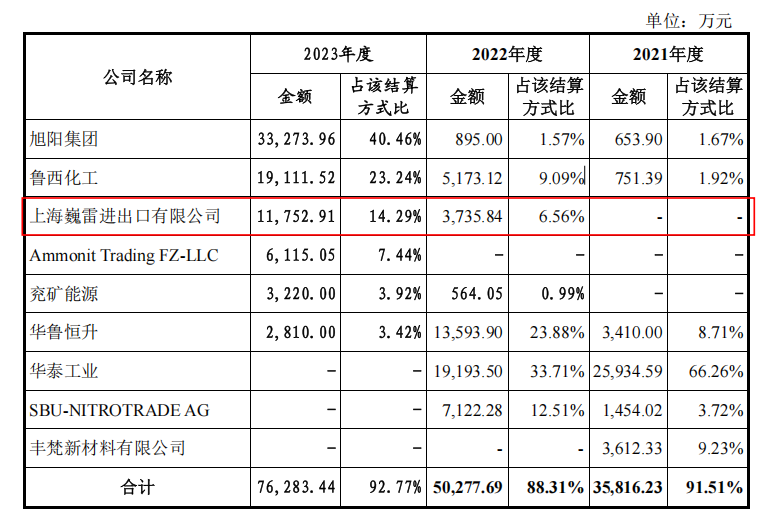

与此同时,海阳科技存在对主要供应商的依赖,向前五大供应商采购己内酰胺占到采购己内酰胺总额的7成以上,己内酰胺第一个大供应商为恒申集团。2021年至2023年,海阳科技向恒申集团提交了11亿元、10亿元和12亿元的己内酰胺采购订单,三年累计超过30亿元。

图 5 海阳科技向主要供应商采购己内酰胺(来源:回复文件)

而恒申集团为海阳科技的第五大股东。早在2019年海阳科技启动股改之时,就已经将供应商恒申集团引入股东之列,后经2021年增资扩股,恒申集团位列第五大股东,目前持股比例7.87%。

也就是说,海阳科技的最大供应商是自己的大股东,加之对供应商依赖,回复文件显示,关联采购占到了海阳科技营业成本的30%以上。

如果入股价格合理、关联采购公允,较大比例向大股东采购,不仅无损企业和公众利益,反而强化供应链关系,增强企业竞争力和盈利能力。

但是,恒申集团对海阳科技的“介入”,远超大股东和供应商所起到的作用。

2014年1月,“纺织大王”陈建龙旗下的力恒投资以6亿元从青岛光伏“大佬”李坚之手中获得了老牌纺织企业美达股份股权,成为美达股份的第一大股东,拥有美达股份23.36%的股份。陈建龙由此而成为一家老牌纺织上市公司的实际控制人。

图 6 “纺织大王”恒申集团实控人陈建龙(来源:福州晚报)

而陈建龙同时也是力恒投资、恒申集团的实际控制人。陈建龙在入主美达股份之后,将美达股份名称变更为恒申新材,原美达股份的9名董监高集体离职。

《奕泽财经》注意到,恒申集团旗下拥有10多家公司,其官网显示,恒申集团是国内最大的己内酰胺生产商,也是美达股份的主要原材料供应商之一。

也就是说,现在,国内最大的己内酰胺生产商同时为海阳科技以及上市公司恒申新材(原名美达股份)提供原材料,是它们二人的主要供应商。

而美达股份和海阳科技属于同业竞争者,在海阳科技的《招股书》中,将美达股份列为主要竞争对手;在尼龙6切片市场,美达股份市占率为4%,海阳科技市占率约为6%,两者旗鼓相当。

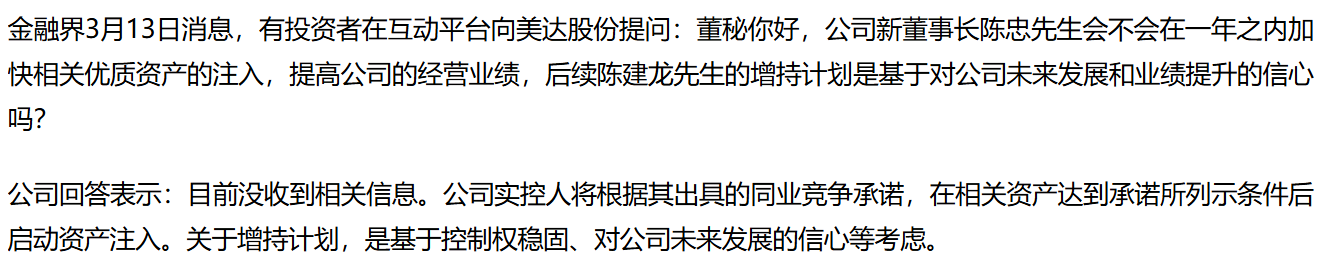

根据美达股份公告显示,陈建龙已经签署了同业竞争承诺函,表示将在相关资产达到承诺所列示条件后启动资产注入。也就是说,未来,海阳科技可能需要从竞争对手美达股份手中采购原材料了。

如若如此,海阳科技的地位和竞争力将大大削弱,采购的自主权被竞争对手“死死攥住”。

图 7 陈建龙将会加速资产注入上市公司(来源:金融界)

图 7 陈建龙将会加速资产注入上市公司(来源:金融界)

综上所述,海阳科技的最大供应商突然控股主要竞争对手,这极大削弱了海阳科技的市场独立地位。

通俗地说,恒申集团、海阳科技、美达股份三者的关系如“一主二仆”,恒申集团完全有能力调整两位“仆人”之间的利益分配——或从海阳科技向美达股份输送利益,或掏空上市公司资产向海阳科技倾斜。

此种揣测,已有迹象。

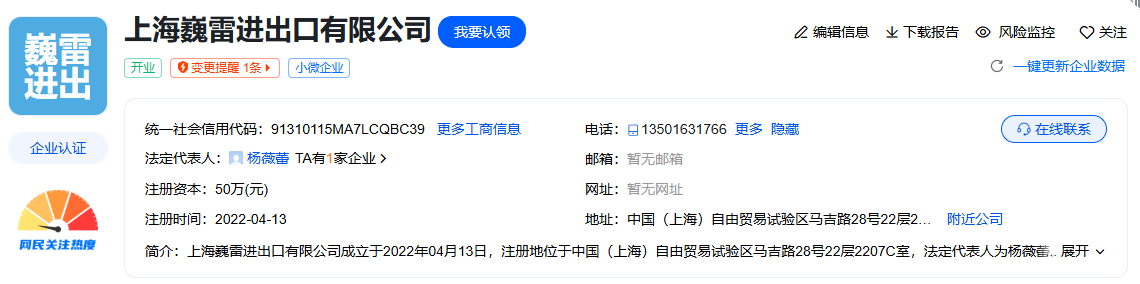

己内酰胺属于大宗化学品,是海阳科技的主要原材料。故此,海阳科技采购己内酰胺的供应商基本都是老牌化工企业。前五大供应商之中,几乎是清一色的上市公司。但是,2022年,一家该年新成立的注册资本仅有50万元的公司成为海阳科技己内酰胺的主要供应商。该公司为上海巍雷进出口有限公司,成立于 2022年4月13日。

图 8 上海巍雷工商信息(来源:招股书)

图 8 上海巍雷工商信息(来源:招股书)

种种迹象表明,上海巍雷应予“高看一眼”。

上海巍雷成立当年,海阳科技即向其采购3735万元,2023年升至1.1亿元。与此同时,上海巍雷位列2022年预付款前五名,与一众A股和港股上市公司享受同等待遇,甚至是“最惠国待遇”。如其他供应商需要货到付款,但是上海巍雷却享受签订订单之后三天电汇付款。

图 9 海阳科技向上海巍雷大额采购(来源:回复文件)

图 9 海阳科技向上海巍雷大额采购(来源:回复文件)

图 10 上海巍雷享受“最惠国待遇”(来源:回复文件)

上海巍雷的股东有两人,分别为杨薇蕾和丁淑君,其中,丁淑君为无锡金龙大酒店的法定代表人,而金龙大酒店的股东还包括张勇。

《奕泽财经》通过张勇关联企业查询到,张勇大概率为美达股份曾经的董事。美达股份曾经为天健实业旗下公司,后天健实业因为股权内斗以及实控人涉嫌行贿而将美达股份转手,在这一过程中,张勇非正常自杀身亡。《奕泽财经》注意到,金龙大酒店与福鼎市金龙大酒店以及天健实业实控人梁松新等人均存在关联。

《奕泽财经》还注意到,杨薇蕾和丁淑君在设立上海巍雷之前,运营的公司为上海吾隆进出口有限公司。2022年,两人将上海吾隆转让而设立上海巍雷,而上海吾隆成立时间则比较长,成立于2013年。而上海吾隆背后则“站着”浙江睿锦石化有限公司等浙江石化公司。杨薇蕾和丁淑君为何要“抛弃”上海吾隆而新设上海巍雷呢?上海吾隆是否与美达股份存在交易呢?

图 11 杨薇蕾和丁淑君转出上海吾隆后成立上海巍蕾(来源:爱企查)

图 11 杨薇蕾和丁淑君转出上海吾隆后成立上海巍蕾(来源:爱企查)

也就是说,恒申集团极有可能利用其大供应商的身份,将美达股份利益相关人“穿插”到海阳科技的供应商之列。此举,显然有损海阳科技的正当利益。

海阳科技与恒申集团交易的不公允、不透明的另一个迹象来自于资金拆借。

王伟为海阳科技的董秘,2019年,王伟向陆青青借款500万元,该笔资金来源为恒申集团实控人陈建龙,该笔资金用于销售招待费用以及向海阳科技高管发放薪酬。

《奕泽财经》认为,董秘王伟能够轻易从恒申集团实控人手中借款数百万用于发放中高层薪酬,已足以说明,恒申集团以及实控人陈建龙对海阳科技的影响力以及管理层控制力。

综上所述,《奕泽财经》严肃地认为——海阳科技的独立性“摇摇欲坠”。

二、定价模式突然大改 艰难维持惨淡业绩

在完整报告期年度,海阳科技的净利润持续大跌。

2021年至2023年,海阳科技的净利润分别为3.3亿元、1.9亿元和1.6亿元,2022年比2021年下降39%,2023年比2022年下降17%。

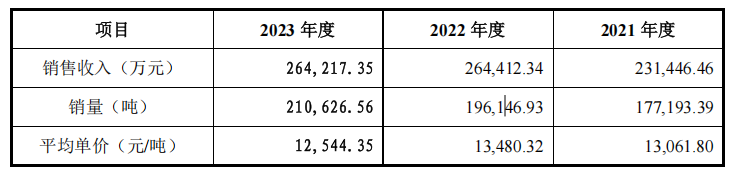

但是,在完整报告期年度,海阳科技的收入持续增长。

2021年至2023年,海阳科技的营业收入分别为39.4亿元、40.6亿元以及41.1亿元,复合增长率勉强维持2%以上。

与此同时,海阳科技的毛利率从2021年的15.0%下降至8.1%,从两位数降至个位数。

海阳科技在收入变动幅度不大的情况下,毛利率和净利润大幅下降,究其原因——只能是产品降价、行业“内卷”。

事实也是如此。

从行业整体看,2024年中国尼龙6的产能达725万吨/年,行业的生产端正处于集中放量阶段,同时行业平均开工率约77%。而在消费端,2024年中国尼龙6的消费量约516万吨,整体供大于求。同时,目前我国尼龙6拟在建项目9个,建设规模合计203.4万吨/年,到2028年,全国尼龙6的总产能或将达到928万吨/年,同时行业开工率降至73%,竞争进一步加剧。

而尼龙6产品为海阳科技贡献收入接近7成。

从产品单价看,《招股书》显示,海阳科技尼龙6 系列产品,单价均呈现下降态势。其中,尼龙6切片单价从13480元降低至目前的13228元,2023年较2022年下降近7%;尼龙6帘子布单价在2023年下降了21%;尼龙 6 丝2023年单价下降了18%。尼龙 6 线目前仍处于降价通道。

图 12 尼龙6切片单价变动情况(来源:回复文件)

也就是说,海阳科技主要通过产品降价艰难地维持着不降的“收入水平”,其所要付出的代价便是降低至个位数的产品毛利率以及连续下降的净利润。

可以这样说——现在投资者所见的海阳科技业绩表现,是海阳科技“苦撑”的结果。

问题是——海阳科技能“撑得下去”吗?

海阳科技会不会出现上市之后营收陡然下降、“打脸”广大看多投资人的情况呢?

《奕泽财经》注意到报告期内,海阳科技模式“突然大改”的现象。

海阳科技有两种产品定价模式,一为加工模式,以“原材料采购成本+加工费”确定产品定价,二为“一单一谈”模式,客户有零星需求,海阳科技与其谈判确定订单。

海阳科技销售的产品属于大宗产品,主要客户也是大客户,加工模式显然更为稳定,也符合大客户持续进货的特点。简答来说,“加工模式”属于长期订单,“一单一谈”模式属于短期订单。“加工模式”下,海阳科技掌控更多“话语权”,“一单一谈”模式下,客户掌控更多“话语权”。

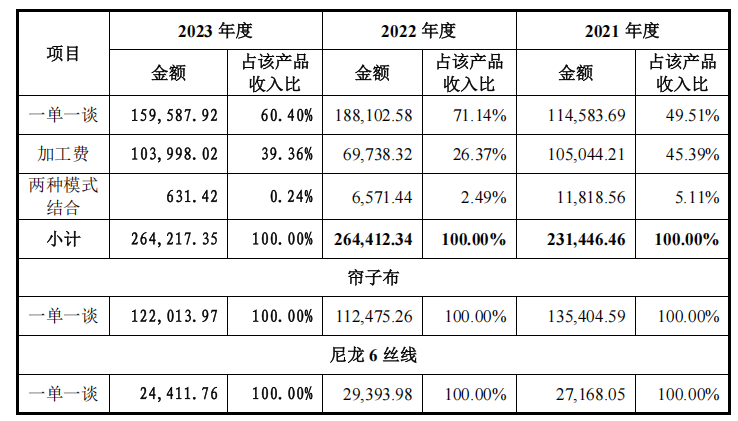

《招股书》显示,在报告期初,海阳科技主要产品尼龙6切片的销售,“加工模式”和“一单一谈”两种模式贡献收入占比约为5:5。

但是,在整个报告期,一单一谈模式占比不断升高,加工费模式占比不断下降。

图 13 “一单一谈”销售模式占比不断提高(来源:回复文件)

图 13 “一单一谈”销售模式占比不断提高(来源:回复文件)

也就是说,海阳科技的更多客户选择了“一单一谈”。选择“一单一谈”模式,意味着选择了“短期合作”,而不是“长期合同”。

特别是在2023年,尼龙6切片的客户,7成都选择了“一单一谈”。

客户向海阳科技输送更多的“短期订单”,对海阳科技整个业务流程的影响是极为深刻的。

首先是对应收账款的影响。

“一单一谈”多属于零散订单,具有“交货快”的特点,在此种情况下,海阳科技的应收账款应该是减少或者持平的。但是,实际情况不是如此。2021年到2023年,海阳科技应收账款分别为3.2亿元、4.3亿元以及5.5亿元,持续增加。

出现此种情况的合理解释为——即便对于“一单一谈”模式下的客户,海阳科技依然选择了放宽信用的代价以获得订单。

其次是对存货的影响。

“一单一谈”模式下,由于生产更为灵活,原材料库存理应有所降低,而库存商品也应该有所降低乃至持平。但是,实际情况并非如此。完整报告年度,海阳科技原材料余额从1亿元降低至7000万元,但是库存商品,从1.7亿元升至3.0亿元。

出现此种情况的合理解释为——即便“零星生产”占比更多,但是,海阳科技仍然生产了更多的无法销售出去的产品。

《奕泽财经》所要道明的是——海阳科技通过调整谈判策略、定价方式、信用政策、存货结构勉强实现了“稳收入、低利润”的格局。

海阳科技业绩可谓“承受巨压”。

2024年开局,海阳科技的压力似乎得以释放,公司业绩突然变好了。

《招股书》披露,2024年,海阳科技营业收入同比增长了37%,净利润同比增长了23%,一举扭转了“收入滞涨、净利下滑”的局面。

但是,如果我们从“一单一谈占比持续上涨”的“出发点”去审视财报数据,2024年上半年,海阳科技应收账款同比增长了近13%,存货余额增长了27%,其中,存货中的库存商品占比62%。

可以看出,海阳科技的经营情况,并未出现明显性扭转和改善。业绩扭转之功来源于“销售模式”的转变,而非竞争能力的变强或者市场环境的改变。

即,2024年海阳科技业绩亮点,或难持续。

而此“亮点”,也是海阳科技能够顺利过会以及迅速提交注册获准的主要资本。如果该“业绩亮点”存在水分和不可持续,海阳科技上市的理由就明显不足。

三、转贷、拆借资金迭出 财务内控明显不足

报告期内,海阳科技资产负债率分别为53.2%、48.8%、56.7%和 61.2%,负债率较高,其中,负债之中以流动负债为主,流动负债占负债总额的比例分别为96.8%、92.5%、89.4%及 88.9%,占比较高。

一言以蔽之,海阳科技一直面临着“需要还钱、不断找钱”的困境。

在此种困境之中,海阳科技往往“为了找钱”而“不顾其它”,这就是海阳科技出现多处财务内控问题的“病根”。

(一)转贷。

报告期内,海阳科技存在通过供应商大额“转贷”的情况。

粗略统计,报告期内,海阳科技通过供应商转贷资金高达8亿元。特别值得注意有两点。

其一,海阳科技转贷资金从贷款资金发放到还款间隔时间较长,不少转贷都是在一年以后才开始还款,这说明海阳科技的确“手头”资金不够宽裕;

其二,海阳科技最后一笔转贷资金发生在2021年11月。根据 《监管规则适用指引——发行类第5号》要求,如果距离IPO申报审计报告基准日12个月内还发生5000万元以上转贷,则不符合发行要求。而海阳科技是在2023年6月进行审计的,此时距离不满足发行条件仅有数月。为了不让转贷行为影响IPO,2021年11月,海阳科技集中资金3000万元,将转贷全部偿还。

(二)拆借。

报告期内,海阳科技董秘王伟存在从关联方自己拆借的行为。如前所述,2019年,董秘王伟通过陆青青获得500万元资金,该笔资金实际上来自于恒申集团实控人陈建龙。恒申集团是海阳科技的大股东以及最大的供应商。

王伟拆借的该笔资金用于代垫成本费用以及用于海阳科技中高层薪酬的发放。值得注意的是,2022年6月,海阳科技通过王伟向陈建龙偿还的该笔资金,不仅支付了50多万元的利息,而且王伟个人还向陆青青支付了500元的“好处费”,“人情来往”拿捏得相当精准。

(三)个人卡收付款。

报告期内,海阳科技还存在通过个人卡收付款的情形。上文提及的董秘王伟借款,主要是通过王伟的个人卡为公司代垫成本费用和发放薪酬。另外,海阳科技采购经理王凯通过自己的个人卡收取了运输公司返现款104万元,其中,67万元用于销售部门业务招待,将其中的36万元留在自己卡内。

(四)涉嫌使用P2P资金。

2024年,短视频平台爆出一则新闻:合肥一女子在长沙拥有87套房产。该批量房产拥有者因非法集资以及金融诈骗罪,被合肥中级人民法院查封和拍卖。而房产的拥有者指向了两人——凌正和李梅。

凌正是大志集团的实控人,其通过 “安捷财富”“智佳金服”等P2P金融平台,违法吸收社会资金23.8亿元,致使1.5万人财产血本无归。

“大志系”P2P金融平台吸收的大量资金投向了何处呢?除过已经查获的长沙房产之外,仍旧是一笔“糊涂账”、“无头帐”。

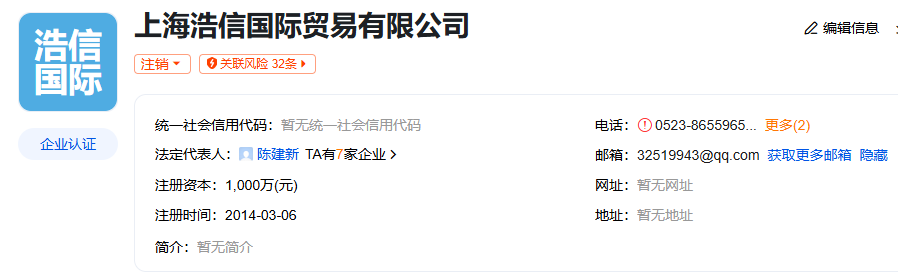

《奕泽财经》注意到,在报告期内,海阳科技注销了一家子公司,该公司为上海浩信国际贸易有限公司,该公司于2021年注销,主要人员包括已经离职的员工冯金焕和海阳科技董秘王伟。上海浩信成立时间较早,于2014年3月注册,注册地址为 中国(上海)自由贸易试验区富特东一路458号5层519室。

图 14 上海浩信工商信息(来源:爱企查)

图 14 上海浩信工商信息(来源:爱企查)

《奕泽财经》查询到,上海浩信注册地址的隔壁,也就是“中国(上海)自由贸易试验区富特东一路458号5层520室”,为上海浩禄投资管理有限公司。上海浩禄投资管理有限公司法人为凌正,该公司也是“大志洗”P2P集资诈骗案的主体之一。

“上海浩信”和“上海浩禄”仅一字之差,“上海浩信”和“上海浩禄”邻而居,“上海浩信”和“上海浩禄”都是在2014年3月注册成立。

上海浩信2021年7月注销,2021年3月,凌正接受二审,被判刑十五年。

“上海浩信”和“上海浩禄”两家公司是何种关系呢?“大志系”非法资金有无可能通过上海浩信进入海阳科技呢?为海阳科技所用呢?

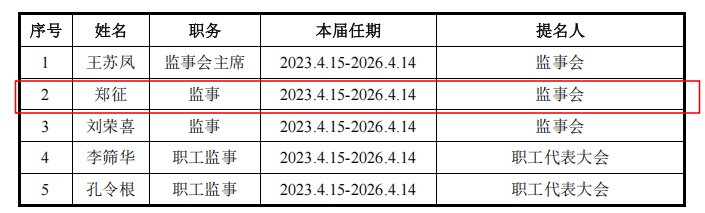

《奕泽财经》注意到,凌正所涉集资案件的主体公司大志投资集团有限公司,该公司与西藏禹泽投资管理有限公司存在股权投资牵连,西藏禹泽是海阳科技赢石投资的基金管理人。西藏禹泽的法人为郑征,郑征同时也是海阳科技的监事,位列公司高管。

图 15 郑征和凌正的关系图谱(来源:奕泽财经制图)

图 16 郑征为海阳科技监事(来源:招股书)

综上所述,我们认为海阳科技的财务内控较为薄弱,报告期内就存在诸多漏洞和不合规,报告期外可能更加“肆无忌惮”。

结 语

业务独立、业绩稳定、财务规范,三点连线成为一个三角形。

该“三角形”不能保证筛选出优质的公众公司,但是,可以屏蔽掉一些未来对投资者造成损害以及对证券市场造成恶劣影响的公司。结合过往业绩重挫、财务造假、信披违规的案例,任何一个“角”出现缺陷,可能都是股民受损的前兆。

现在,我们面对的海阳科技,业务不独立、业绩不稳定、财务不规范,竟是“三足缺陷”。

发布评论

评论