国产软件巨头用友网络(600588.SH)业绩在2024年遭遇重创,其营收不仅出现下滑,更是创下上市以来最大亏损纪录。

证券之星注意到,云服务业务作为公司的营收支柱,目前已增长乏力,且公司三大客户群体收入全线萎缩。同时,受裁员经济补偿金增加、收购子公司商誉减值、投资损失等多重因素影响,公司在2024年亏损加剧。

业绩不佳之下,裁员、换帅接连上演。目前,公司创始人王文京重回一线,重新担任其总裁一职。在王文京的带领下,公司能否走出困境、实现盈利仍有待观察。

三大客户群体收入全线下滑,毛利率七连降

作为国内最早的软件公司之一,用友网络自2001年上市后,其营收长期保持稳定增长的态势,但直至2024年,公司收入首次出现下滑,且创下上市以来最大亏损纪录。

据2024年年报显示,用友网络实现营业收入为91.53亿元,同比下滑6.6%;归母净利润为-20.61亿元,同比亏损扩大113%。

具体到业务上,公司在2016年提出用友3.0战略,开始由软件服务全面向云服务转型,并推出了一系列云服务产品。2020年,公司发布了用友商业创新平台YonBIP,标志着用友3.0战略进入第二阶段,即云服务从产品服务模式升级为平台服务模式。

公司自2021年起主动收缩软件业务,加快推进云服务转型战略,云服务业务占营收比重呈现提升趋势。目前,云服务业务已成为用友网络的支柱业务,并在2024年为公司贡献了超7成的收入。

证券之星注意到,近年来公司的云服务业务的增速在明显放缓。2021年至2024年,云服务业务实现收入分别为53.2亿元、63.53亿元、70.91亿元、68.5亿元,同比增速分别为55.5%、19.4%、11.6%、-3.4%。

而云服务业务的下滑影响了公司2024年全年收入表现。对此,公司称主要受公司部分客户需求阶段性延后,签约金额同比下滑。同时,公司更大力度地推进订阅业务模式,对短期整体收入造成一定影响。

分客户结构来看,2024年,公司核心客户群体--大型企业客户业务的收入为58.64亿元,同比下降10%。其中,公司核心产品YonBIP续费率同比出现下滑了1.4个百分点,为91.5%。

而公司中型企业客户业务和政府与其它公共组织客户业务的收入一同出现下滑。2024年,上述两大群体的收入分别为12.51亿元、9.07亿元,同比分别下滑9.7%、7.7%。可见,在2024年,公司三大客户群体的收入全线下滑。

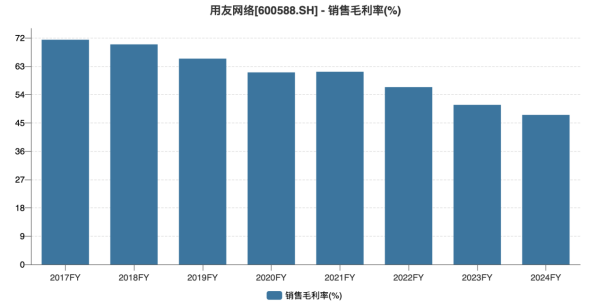

证券之星注意到,随着云服务业务占比的增高,用友网络的毛利率连年走低,由2017年的71.43%降至2023年的50.73%。2024年,公司的毛利率同比下滑了3.19个百分点,为47.54%,该指标已连续7年出现下滑。

亏损加剧,大幅裁员难解困局

用友网络不仅面临营收下滑的困境,盈利难题也亟待解决。公司在2023年及2024年连续两年出现亏损,累亏金额超30亿元。

2023年,公司启动的历史上最大一次组织模式升级,大企业客户业务由原来的以地区为主的组织模式升级为以行业为主的模式。证券之星注意到,此次变革大幅推高了公司的成本及费用,导致公司在2023年出现亏损。

组织模式升级后,公司覆盖全国市场产生的差旅费、市场费用增加较多,其销售费用同比增长达22.7%,为27.43亿元,创上市后新高。同时,公司技术研发投入也出现了明显攀升,研发费用同比增长20.09%,为21.06亿元。

进入2024年,用友网络开启裁员。年报显示,公司进一步优化业务组织结构,并严格控制人员规模。截至2024年末,公司员工总数为2.13万人,较上年末减少3666人。

本欲靠裁员降本,不料裁员经济补偿金增加反倒成为公司2024年亏损加剧的原因之一。2024年,公司因裁员支付的离职补偿金增加了1.42亿元,导致管理费用同比增长10.14%,达到12.2亿元。

此外,研发投入形成的无形资产摊销增加、资产减值损失以及投资损失,导致公司在2024年亏损扩大。

具体来看,2024年,公司研发投入形成的无形资产摊销金额同比增加3亿元;受被投资公司估值下降影响,以公允价值计量且其变动计入当期损益的投资损失较上年增加6934万元。

资产减值方面,公司全年计提各类资产与信用减值损失合计达5.25亿元,同比增长123%。其中,因所投企业经营不善,公司对长期股权投资计提减值损失增加6055万元;同时,因收购子公司业绩大幅下滑,商誉减值损失同比增加1.56亿元。

亦有业内人士指出,公司的产品交付能力有问题,项目周期长,人效不高问题是导致亏损的重要原因。

证券之星注意到,亏损之下,公司的现金流出现下滑。2024年,公司经营活动产生的现金流量净额为-2.74亿元,同比暴跌202.37%,主要系销售商品提供劳务收到的现金同比下降所致。

创始人重回一线,频繁换帅尽显焦虑

业绩表现不佳的背景下,用友网络创始人王文京重回一线,接替刚刚上任不久的黄陈宏,担任公司总裁一职。

证券之星注意到,近5年来,用友网络已经发生过4次总裁人员变更,公司创始人王文京更是两度“出山”。

2019年1月,王文京辞任用友网络总裁的职位,将经营管理重任交予陈强兵。当时,王文京致同事的信中称,自己专注公司董事长岗位,侧重公司发展战略方面的工作,陈强兵全面负责公司的经营管理工作。

因公司云转型进展缓慢、收入增速放缓等因素,2021年年初,退居幕后的王文京重回一线,从陈强兵手中接回了总裁职务。在其主导下,用友网络启动了历史上最大的一次业务组织模式升级,但效果并不明显。

2024年1月,王文京再次将总裁职务交给了陈强兵。而在陈强兵接任总裁1年后,用友网络换帅,宣布由黄陈宏接替陈强兵,担任公司总裁的职位。

据了解,黄陈宏此前曾担任SAP前全球执行副总裁、大中华区总裁的职位。彼时,公司在黄陈宏出任总裁的官方声明中强调,全球化市场是用友新阶段的重要发展战略之一,2025年公司将进一步加速全球化2.0战略的推进,让中国软件服务全球更多企业的数智化升级与创新发展。

但黄陈宏上任不足3个月,便宣布卸任。据公司3月29日公告显示,因工作调整原因,黄陈宏自2025年4月1日起不再担任公司总裁职务。同时,公司决定聘任董事长王文京兼任公司总裁,任期自2025年4月1日至公司2025年年度股东大会选举出新一届董事会并聘任公司高级管理人员之日止。

在业内人士看来,频繁换帅的背后,反映出公司创始人王文京在寻找合适接班人方面的焦虑。在过去几年中,虽然用友网络高管层经历了多次调整,但其业绩颓势并未得到扭转。在这种背景下,王文京的回归能否成功引领公司走出困境,仍充满不确定性。(本文首发证券之星,作者|李若菡)

发布评论

评论