真货怕火炼,假货怕时间。

——文玩市场谚语。

引 言

在中国证券市场,影响最恶劣、最被投资者唾弃以及受最重处罚的违规违法行为就是“系统性造假”。即,通过“串联”供应商和客户的方式,虚构收入或者利润,让资本市场完全变成了虚拟的数字游戏。

在《奕泽财经》看来,从“专网通信案”到“东方集团造假”,再到“想念食品删数据”,无一不是试图以及进行“系统性造假”。也因如此,在审议IPO项目的过程中,业务、资金循环往往成为问询重点。

图 1 东方集团造假被退市(来源:证监会)

图 2 想念食品虚构供应商和经销商被处分(来源:上交所)

而滋生“系统性造假”的“优良土壤”则是“企业族群”,即,实控人有能力控制和影响上下游的链条企业,配合发行人或者上市公司进行财务造假。

图 3 瑞立科密董事长张晓平控制的公司(来源:招股书)

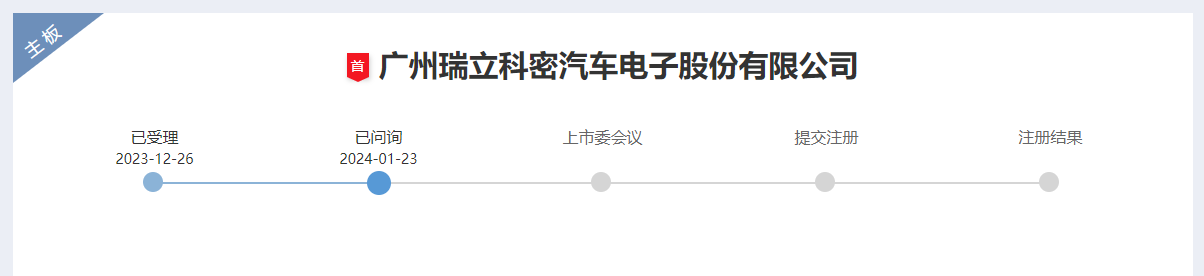

《奕泽财经》获悉,深圳证券交易所上市审核委员会定于2025年4月18日召开2025年第8次上市审议会议,审议广州瑞立科密汽车电子股份有限公司(以下简称“瑞立科密”)的首发申请。

而瑞立科密就诞生和成长于“企业族群”土壤之上。

图 4 瑞立科密IPO进程(来源:深交所)

一、业务内循环 虚假交易嫌疑大

瑞立科密主营业务有两类,汽车主动安全系统以及铝合金科密压铸件,其中,汽车主动安全系统贡献了公司超过8成的收入,铝合金精密压铸件贡献收入平均不到2成。

汽车主动安全系统就包括汽车制动防抱死系统(ABS)、电子稳定控制系统(ESC)、电子制动控制系统(EBS)、电子驻车制动系统(EPB)、电控空气悬架系统(ECAS)等主动安全系统。此类汽车电子整体安全系统,一直以来都被欧美厂商所占据,国内企业在该领域数量不多,瑞立科密属于“稀缺”样本。

图 5 瑞立科密部分产品(来源:招股书)

根据《招股书》显示,在过去十年,瑞立科密的ABS产量和销量排名全国第一;在过去三年,瑞立科密气压电控制动系统产品市场占有率持续排名行业第一。

这样的市场地位,给了瑞立科密申报深市主板的底气。

当然,还有比较不错的经营业绩。2022年到2024年,瑞立科密收入分别为13.2亿元、17.6亿元以及19.7亿元,实现净利润分别为9696.4万元、2.3亿元以及2.6亿元。

但是,瑞立科密不错的业绩表现,或来自控股股东的“帮衬”。

《奕泽财经》注意到,瑞立科密的控股股东为瑞立集团,其持有瑞立科密64%的股份,同时是瑞立科密的大客户。

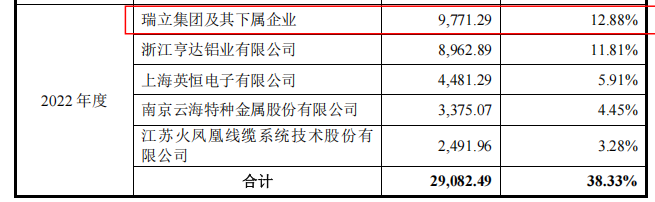

审视瑞立科密的前五大客户,大致可以分为三类。其一是国内的汽车厂商,包括北汽集团、中国一汽等;其二是采购平台和贸易公司,例如菱浩实业;其三是控股股东瑞立集团,也是最被“诟病”的存在。

图 6 瑞立科密前五大客户(来源:招股书)

在报告期初的2022年,瑞立科密控股股东瑞立集团以及下属企业,向瑞立科密采购金额达2.7亿元,占到了全年销售收入的21%。2023年,瑞立集团采购金额突然降低至2291万元,新能客户A和吉利控股进入前五大客户,2024年,瑞立集团从前五大客户列表中消失。

即,在报告期初,瑞立科密收入中的2成多来自控股公司的贡献。

与此同时,瑞立集团还是瑞立科密的主要供应商。

《招股书》显示,在两个完整报告期,也就是2022年和2023年,瑞立集团以及下属企业始终位列瑞立科密的前五大供应商,2022年,瑞立科密向其采购9771万元,占比接近13%;2023年,采购5858万元,占比接近6%。而在2021年,瑞立科密更是向瑞立集团采购原材料1.1亿元。

即,在三年时间里,瑞立科密为控股股东贡献了2.5亿元以上的收入。

换言之,瑞立集团不仅仅是瑞立科密的控股方,同时还控制了瑞立科密的采购端和销售端。

“既是‘卖家”,又是‘买家’,还是股东,处于此种地位,轻则,能够轻易调节收入和利润,重则,非常便于虚构交易”。

如下,《奕泽财经》从交易流程以及毛利率两个层面,对瑞立科密与控股股东交易的真实性进行考察。

先看交易流程。

如果我们假设瑞立科密与控股股东之间的交易是真实的,那么,势必遵循如下流程:

第一步,瑞立科密向瑞立集团或者子公司采购产品,瑞立科密付款。

第二步,瑞立科密向瑞立集团或者子公司销售产品,瑞立科密收款。

这是真实的交易流程。但是实际上,瑞立科密与控股股东之间的交易要复杂一些,流程如下:

第一步,瑞立科密向瑞立零部件以及其他子公司进行采购,并且大额支付预付款;

图 7 瑞立集团是瑞立科密主要供应商(来源:招股书)

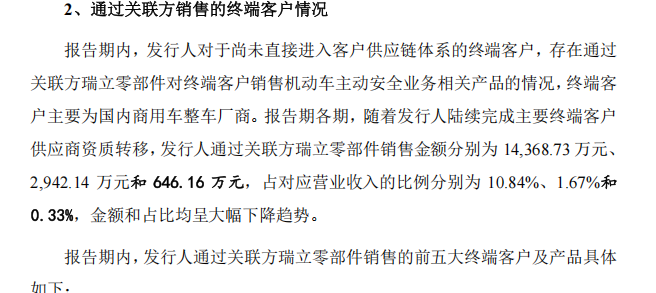

第二步,瑞立科密通过瑞立零部件向终端客户销售,资金回流到瑞立零部件而不是瑞立科密;

图 8 瑞立科密通过瑞丽零部件进行销售(来源:招股书)

第三步,瑞立集团和瑞立零部件的货款长期、大额拖欠,同时,瑞立零部件还占用瑞立科密运营资金;

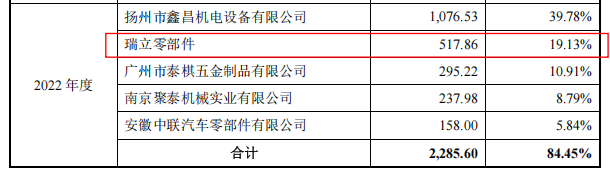

图 9 瑞立科密应收账款客户(来源:招股书)

2020年末至2022年末,瑞立科密应收瑞立集团及其下属企业账款余额分别为3.07亿元、1.25亿元和2.67亿元,占公司应收账款余额的比例分别为46%、26%和39%。值得注意的是,这些应收账款迟迟难以收回,甚至演变成了资金占用。报告期各期,瑞立科密分别向瑞立零部件(瑞立集团下属企业)计提经营性资金占用费307万元、380万元、333万元和276万元;向新瑞立(瑞立集团下属企业)计提经营性资金占用费44万元、21万元、77万元和8万元。

在如上步骤中间,瑞立科密还委托瑞立零部件进行产品外协加工,瑞立零部件位列外协前五大厂商。

图 10 瑞立科密的前五大外协厂商(来源:招股书)

采购资金流向瑞立零部件,而收入资金再次流向了瑞立零部件,而货款却迟迟不向瑞立科密归还,并且,通过外协还能够补足自己缺口。在这一过程中,瑞立科密似乎已经置身事外,仅仅获得账面数字,获利者则是瑞立零部件。

简言之,整个的交易主导权,全部由瑞立零部件掌控,也完成了资金的自循环。

即,整个的业务有可能是“虚拟盘”,瑞立科密没有什么存在感。

真实交易到底是不是这样的呢?尚难以定论。但是,有三个疑点应该引起注意:

其一,“最惠国待遇”的疑点。

《奕泽财经》注意到,瑞立科密的前五大供应商中,出现在预付账款前五名名单中的,只有瑞立零部件。可以说,瑞立科密在拿“真金白银”讨好瑞立零部件和控股股东。

图 11 瑞立科密向瑞立零部件支付预付款(来源:招股书)

其二,“现金分红”的疑点。

《奕泽财经》注意到,如果是虚构交易,势必需要资金进行“打点”。在瑞立科密最初的申报稿中,存在一笔4100万元的现金分红资金,而在上会稿中,该笔资金凭空消失。

图 12 曾经显示的大额分红(来源:申报书)

其三,“同业竞争”疑点。

《奕泽财经》注意到,按照发行人的说法,瑞立零部件和瑞立科密属于互补关系,不存在同业竞争,但是,瑞立零部件是最为重要的外协厂商,还能够接触到终端客户,拥有销售资质,“同业竞争”的嫌疑非常大。而两者属于同业,也会让虚构的交易更容易进行。

总之,瑞立科密这种“自循环”模式存在通过关联交易调节利润的嫌疑,且依赖大股东导致独立获客能力存疑。

次看毛利率方面。

固然,就算虚构交易,交易双方也会以正常毛利率进行产品采购和销售,以让交易看起来真实可信,但是,出于向相关方倾斜利益的目的,还是会有一些“瑕疵”。

《奕泽财经》关注到,瑞立零部件、新瑞立与瑞立科密的关联交易中,价格公允性存在异常。

回复函显示,报告期内,瑞立科密主要向瑞立零部件销售气压电控制动系统和液压电控制动系统。

其中,2021年至2023年,瑞立科密向瑞立零部件销售的气压电控制动系统成套单价分别为617元/套、781元/套、1476元/套,而对第三方客户销售的成套单价分别为655元/套、786元/套、951元/套,除了2023年外,其他年份均低于第三方客户。

液压电控制动系统方面,2021年至2023年,瑞立科密向瑞立零部件销售的成套单价分别为374元/套、339元/套、336元/套,而对第三方客户销售的成套单价分别为386元/套、353元/套、379元/套,持续低于向第三方客户销售的单价。

不仅如此,报告期内瑞立科密主要向新瑞立销售气压电控制动系统。2021年至2023年,瑞立科密向新瑞立销售的成套单价分别为537元/套、597元/套、484元/套,而对第三方客户销售的成套单价分别为655元/套、786元/套、951元/套,也是远低于第三方客户,2023年单价更是仅为第三方客户的50.93%,也就是一半左右。

总之,结合如上种种,市场深度怀疑——瑞立科密的业务和资金或存在内部循环,借由瑞立零部件之手,通过“业务”和“资金空转”,迅速做大了瑞立科密的财务数据。

二、资产大注水 “圈钱”意图明显

如果一家IPO公司,想要从资本市场获得更高规模的融资,应该怎么做?

无非两条,或是做大“盘子”,或是虚构“项目”。这两者,瑞立科密似乎均有“部署”。

如何“做大”盘子?

瑞立科密的控股股东为瑞立集团,瑞立集团曾是是美国纳斯达克上市公司,2020年从纳斯达克退市。瑞立集团的创始人是张晓平和其妻子池淑萍。

现在进行IPO的瑞立科密,实控人虽然是张晓平、池淑萍和他们的女儿张佳睿,但是他们并不是瑞立科密的创始人。

图 13 董事长张晓平(来源:瑞立集团官网)

瑞立科密的前身是广州市科密汽车制动技术开发有限公司(简称“科密有限”),是由钟奋强、周锦城、鲁敬民等人创立和控制的公司。2007年,瑞立集团以6120万元的对价,收购了科密有限51%的股权,公司实控人变更为张晓平夫妻。

这成为了后来瑞立科密的“基石”。

《奕泽财经》注意到,瑞立集团在“打造”这一“基石”的过程中,其实已经无意间虚增了“盘子”,也是被“坑”了一次。

根据回复文件显示,上述股权转让完成后,瑞立集团发现科密有限在股权转让交割日存在净资产账实不符的情况,与上述出让股东发生仲裁纠纷,后根据仲裁结果,将转让价格调减至5644万元。

实际上,科密有限原股东给瑞立集团挖的“坑”还不止于此。

2003年10月,科密有限第一次增资,新增注册资本2404万元,其中,钟奋强以资本公积转增注册资本1250万元,钟奋强、周锦城、张邻以无形资产合计出资500万元,鲁敬民、蔡瑞、邱国富、汪德舟、仇绍明、科金控股前身广州科技风险投资有限公司(下称“广州科技风投”)以货币出资合计653.32万元,增资价格为1元/注册资本。

然而,上述以无形资产出资的500万元存在多处瑕疵,包括:实用新型专利证书第578489号“车轮轮速传感器脉冲环”的专利权人为科密有限;外观设计专利证书第 166075 号“调节器”的专利权人为广州市享驰实业有限公司;注册商标“科密”的权利人为科密有限。

也就是说,钟奋强、周锦城、张邻用于出资的专利和商标的权利人均不是他们本人,而是用本就属于科密有限的资产空手套走了公司的股权。

2013年7月,瑞立科密股份制改革前,瑞立集团向公司投入现金1140万元,以夯实上述无形资产500万元出资额。

如果是“打造基石”虚增资产,做大“盘子”是无意为之,那么,在后续的收购和重组中,瑞立集团和张晓峰虚增资产,就是有意为之。

瑞立集团以“基石”为起点,继续给瑞立科密“舔砖加瓦”。

从2021年开始,瑞立集团开始将旗下多家汽车电子企业“装入”瑞立科密,以便形成足够体量的上市主体。2021年,瑞立科密与控股股东瑞立集团签订协议,受让其持有的温州汽科、武汉科德斯、扬州胜赛思的全部股权,以及与瑞立集团下属控股子公司温州立创签订协议受让其持有的温州立晨30%的股权,将上述主体纳入合并范围内。

在这一轮的收购重组中,《奕泽财经》认为,瑞立科密对温州汽科、扬州胜赛思等资产的收购,存在虚增资产和输送利益的嫌疑。

公开资料显示,2021年,温州汽科的净资产仅有2亿元,但是,瑞立科密却以5.28亿元高价收购,溢价率超150%;而对于扬州胜赛思,瑞立科密存在向其拆借资金,2021年拆借金额高达4000万元。

也就是说,瑞立科密在两轮次的收购过程中,存在无意和有意的资产虚增,如此,可以迅速做大资产,使其符合主板标准,同时,也给足了瑞立集团和张晓平等人超额的利益。

当然,这一过程中,也让瑞立科密背负了沉重的债务负担。报告期内,瑞立科密资产负债率分别为46.7%、44.7%%和39.2%,高于可比公司平均值。

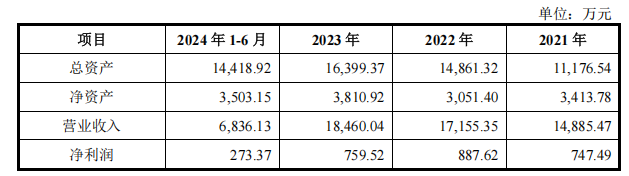

另外,在“做大盘子”过程中,瑞立集团也会面临一些障碍。例如,瑞立科密在2021年12月刚刚完成对扬州胜赛思的股权收购,从而具备了上游压铸件原材料的产能。在收购完成之后,又发现瑞立集团旗下公司宁波瑞立也从事相关业务并且与扬州胜赛思有合作,瑞立集团将该公司股权以1865万元对价转让给了曲道理,并且以分期付款方式支付对价。

图 14 宁波瑞丽经营情况(来源:招股书)

该“操作”,可以视为“做大盘子”过程中对瑕疵和“矛盾”的修补。

如何虚构项目呢?

《奕泽财经》对比瑞立科密多份申报文件发现,瑞立科技原计划募资16.02亿元,其中,补流资金为3.3亿元。但是《上会稿》中,募资金额降低至15.2 亿,减少了8000万元。这减少的8000万元来自补充流动资金项目。

随意消减8000万元的补流资金,瑞立科密的募资严肃性何在?

此为其虚构募资项目的表征之一。

《奕泽财经》还注意到瑞立科密的在建工程。瑞立科密核心募投项目“大湾区智造总部”已投入8.5亿元,工程进度达80%,却以“配电房未完工”为由延迟转固。若按5%年折旧率计算,转固后年折旧费用将达4250万元,直接吞噬净利润18%。

以“无厘头”理由延迟转固,既可以增加利润,也可让募资完成后进行项目置换更为可行、可操作。

此为其虚构募资项目的表征之二。

《奕泽财经》还发现,瑞立科密15.2亿的募资中,瑞立科密大湾区汽车智能电控系统研发智造总部募资8.8亿、研发中心建设项目募资3.08亿、信息化建设项目募资0.82 亿、补充流动资金2.5 亿。《招股书》所披露的募资可行性较为模糊和笼统,有欲盖弥彰之意。

此为其虚构募资项目的表征之三。

《奕泽财经》注意到瑞立科密的实控人张晓平,其不仅在汽车零部件领域作为甚广,还深度涉足房地产领域,瑞立集团控制杭州瑞立房地产、昆山月兔地产等地产公司,2023年及2024年1-6月,瑞立集团净利润分别为-547.12万元和-2716.33万元,地产板块或面临流动性危机,市场担忧IPO募资可能变相输血地产关联方。

此为其虚构募资项目表征之四。

当然,瑞立集团安排2.5亿元募集资金用于补流,占到了总募资的16%。而在此前,3.3亿元的补流占到了总募资的20%以上。可见,20%的补流资金红线,依然处于监管审视范围之内。即便是16%的补流占比,依然高于过去一段时间的众多主板IPO项目。

此为虚构募资项目表征之五。

结 语

《奕泽财经》认为,涉嫌“业务自循环”以及涉嫌“资产大注水”是瑞立科密IPO最大两个障碍。

而“业务自循环”指向IPO公司独立性的缺失、“资产大注水”指向IPO公司意图从资本市场“圈钱”。这两者是我国证券市场不断出现“系统性造假”的病根,也是“毒瘤”。

铲除“毒瘤”,才能“健康”和“健壮”,请从对IPO项目的审议开始。

发布评论

评论