家居卖场被业内称为“包租公”,通过圈地、引流、出租来赚钱。近几年,房地产进入下行周期,“包租公”的生意也越来越难做。一方面,门店数量增长见顶,市场逐渐饱和;另一方面,经营成本居高不下,利润被摊薄。

透视家居卖场上市公司2024年报,各大企业的财务现状如何?哪些因素拖累业绩增长?本期,家居新范式将从数据入手,剖析家居卖场上市公司的业绩增长困境。

卖场面积:连续3年负增长!

2024年,我国房地产行业仍处于调整状态,新房销售继续承压,使得建材家居市场有效需求不足。建材家居企业面临订单减少、成本上升、利润下滑等困境,经营压力增大。

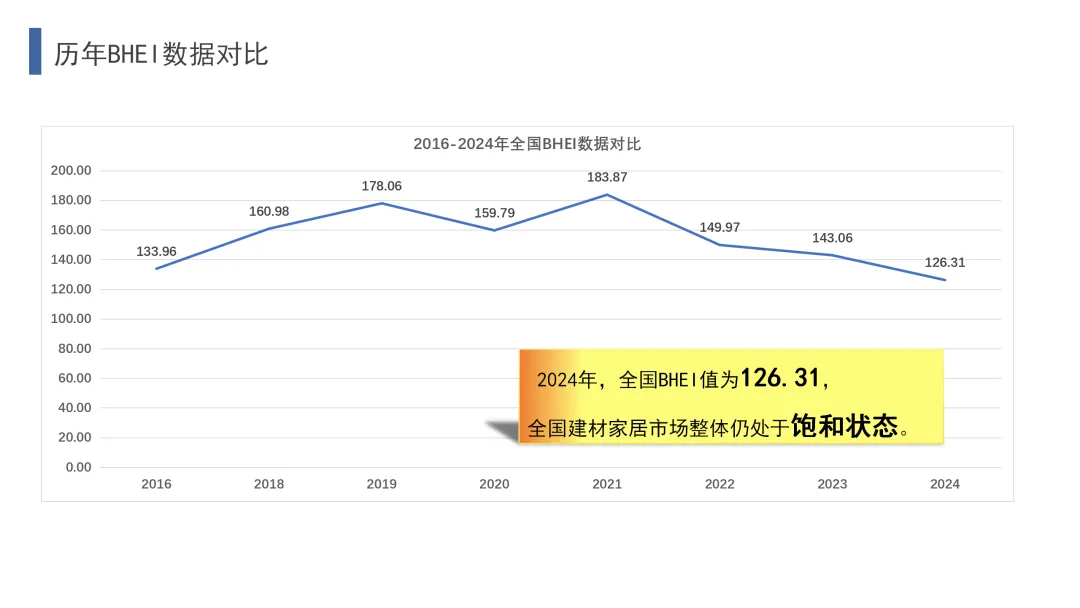

据中国建筑材料流通协会数据,2024年全国规模以上建材家居卖场累计销售额为1.49万亿元,同比下降3.85%;全国BHEI(中国城镇建材家居市场饱和度预警指数)值为126.31,建材家居市场整体饱和。

此外,规模以上建材家居市场面积增长连续3年负增长。2022年至2024年,全国规模以上家居市场面积分别为23093万平方米、22660万平方米和20495万平方米,分别同比下降1.07%、1.88%和9.55%。

上市阵营营收:全数下滑

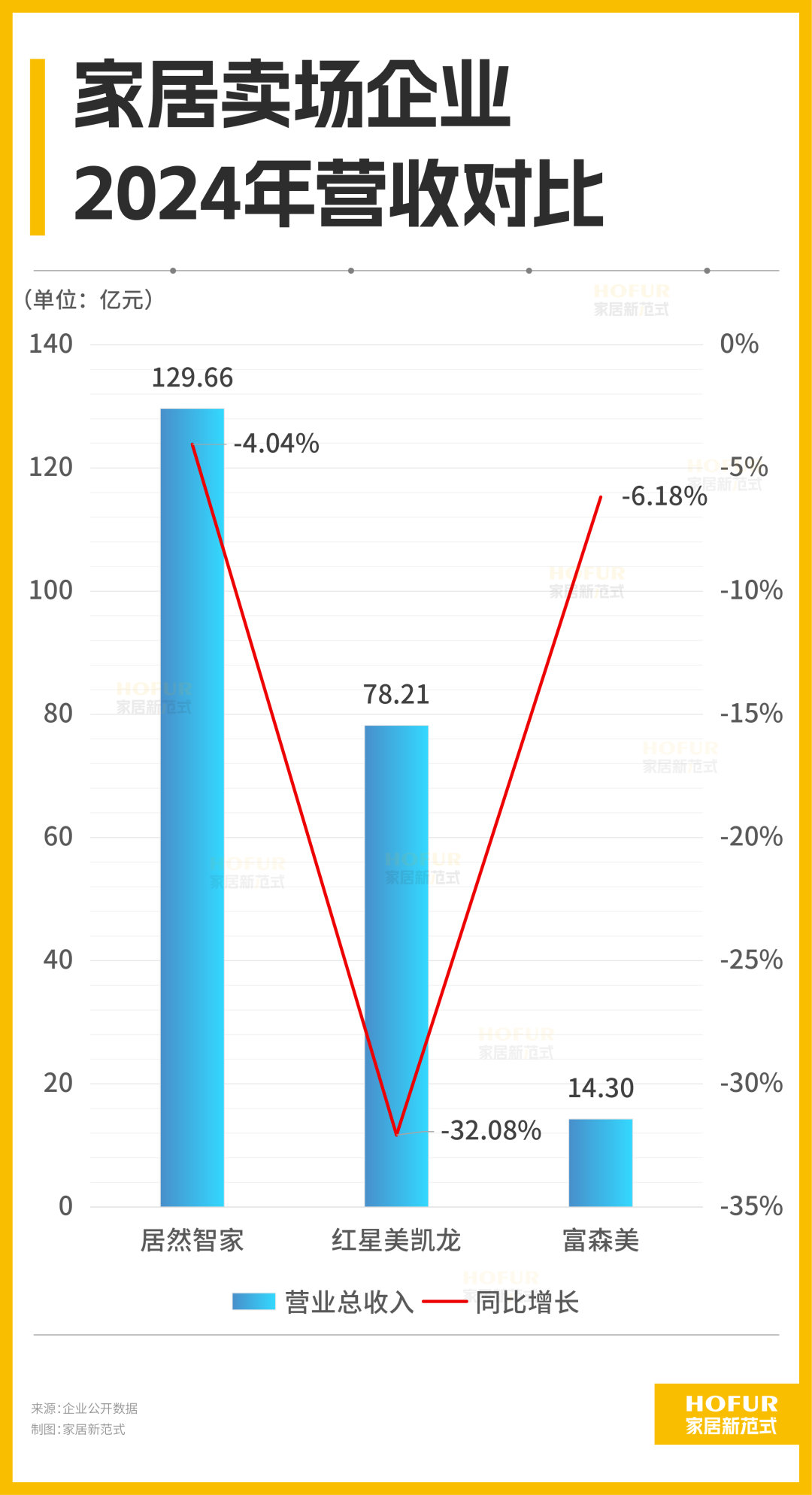

全国建材家居销售额减少,作为上市公司的红星美凯龙、居然智家和富森美3家头部家居卖场也面临不同压力,2024年营收全数下滑。其中,受冲击最大的企业营收同比减少32.08%。

富森美盈利亮眼:“小而美”战胜“带头大哥”?

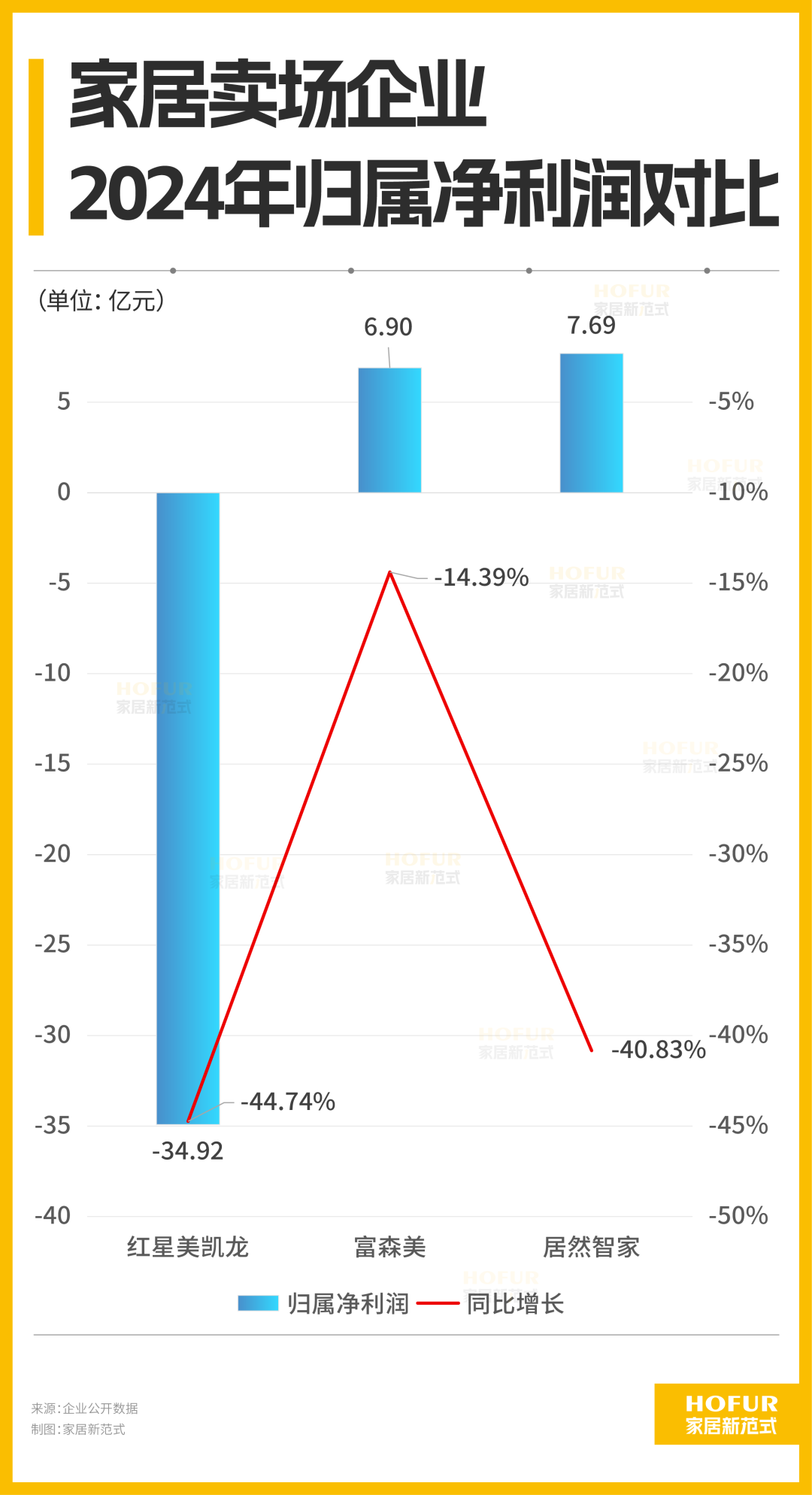

尽管3家家居卖场的净利润都有所下滑,但是具体表现各有不同。从绝对值来看,居然智家和富森美实现盈利,净利润分别为7.69亿元和6.90亿元;从变化幅度来看,居然智家和红星美凯龙净利润降幅都超过40%,体现出大家居建装行业的市场变化对头部卖场的直接影响,正所谓“船大反而难掉头”。

富森美虽然营收规模较小,但是盈利能力强。2024年,其净利润率达到49.14%,大幅超越同类企业。

家居新范式曾撰文《三大家居卖场巨大的较量,富森美凭什么“以小胜大”?》指出,富森美正通过业态、店态升级,不断满足消费者的需求偏好,在市场竞争中取得优势。此外,相对而言“小而美”的体量,也让富森美更容易通过本地市场深耕和战略调整实现全盘稳固。

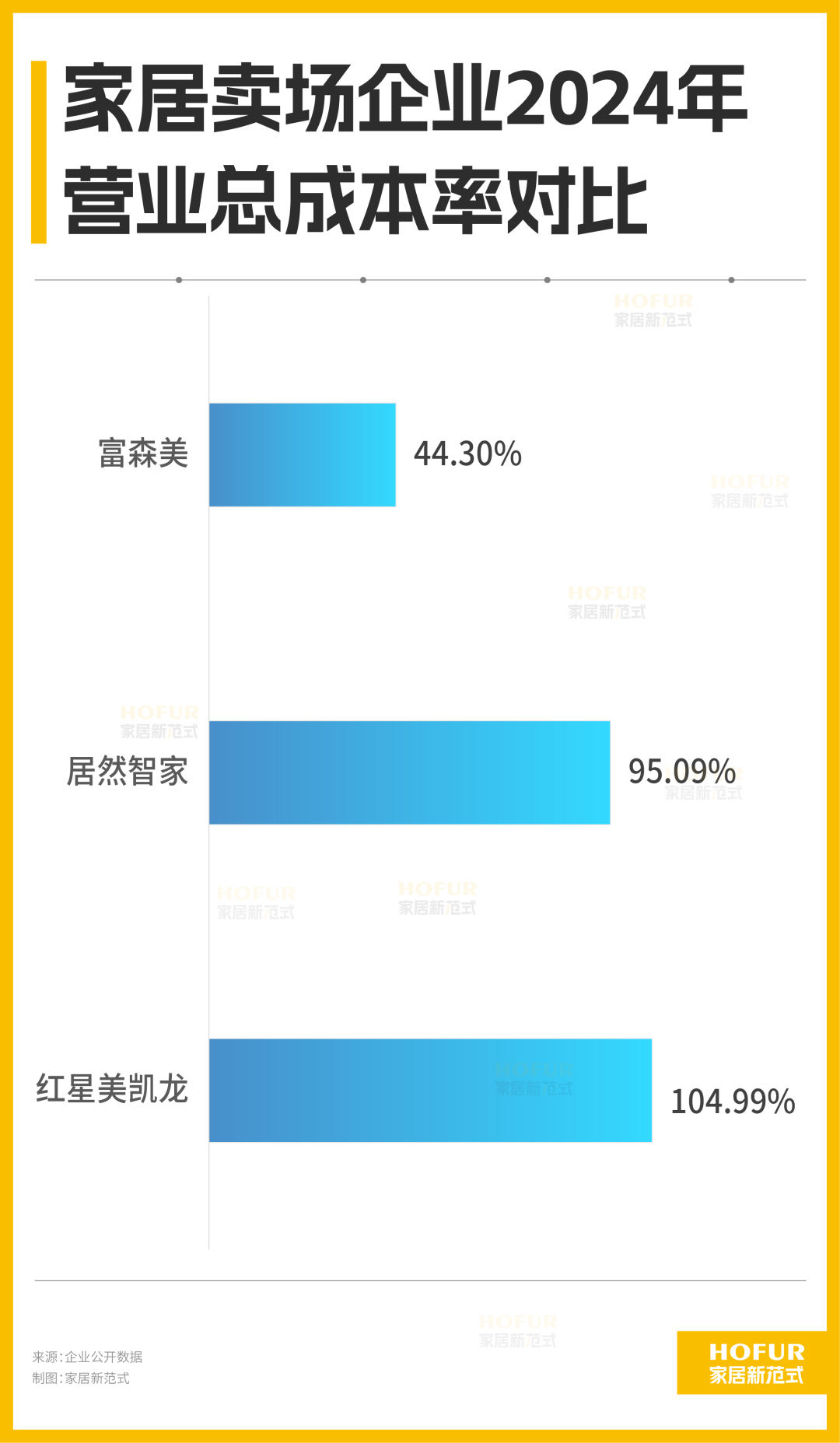

成本奇高:2家接近100%!

红星美凯龙和居然智家的净利润下滑或亏损,其中一大因素是经营成本高昂。2024年,红星凯美龙的营业总成本为82.12亿元,总成本率达到105%。居然智家营收有所缩减,但营业总成本与2023年大抵持平,导致总成本率上升至95.09%。

富森美的盈利能力强,很大程度上得益于成本控制良好。2024年,富森美营业总成本仅为6.33亿元,占总收入比重仅为44.30%。在期间费用中,富森美的销售费用非常低,占总收入比重仅为0.36%。

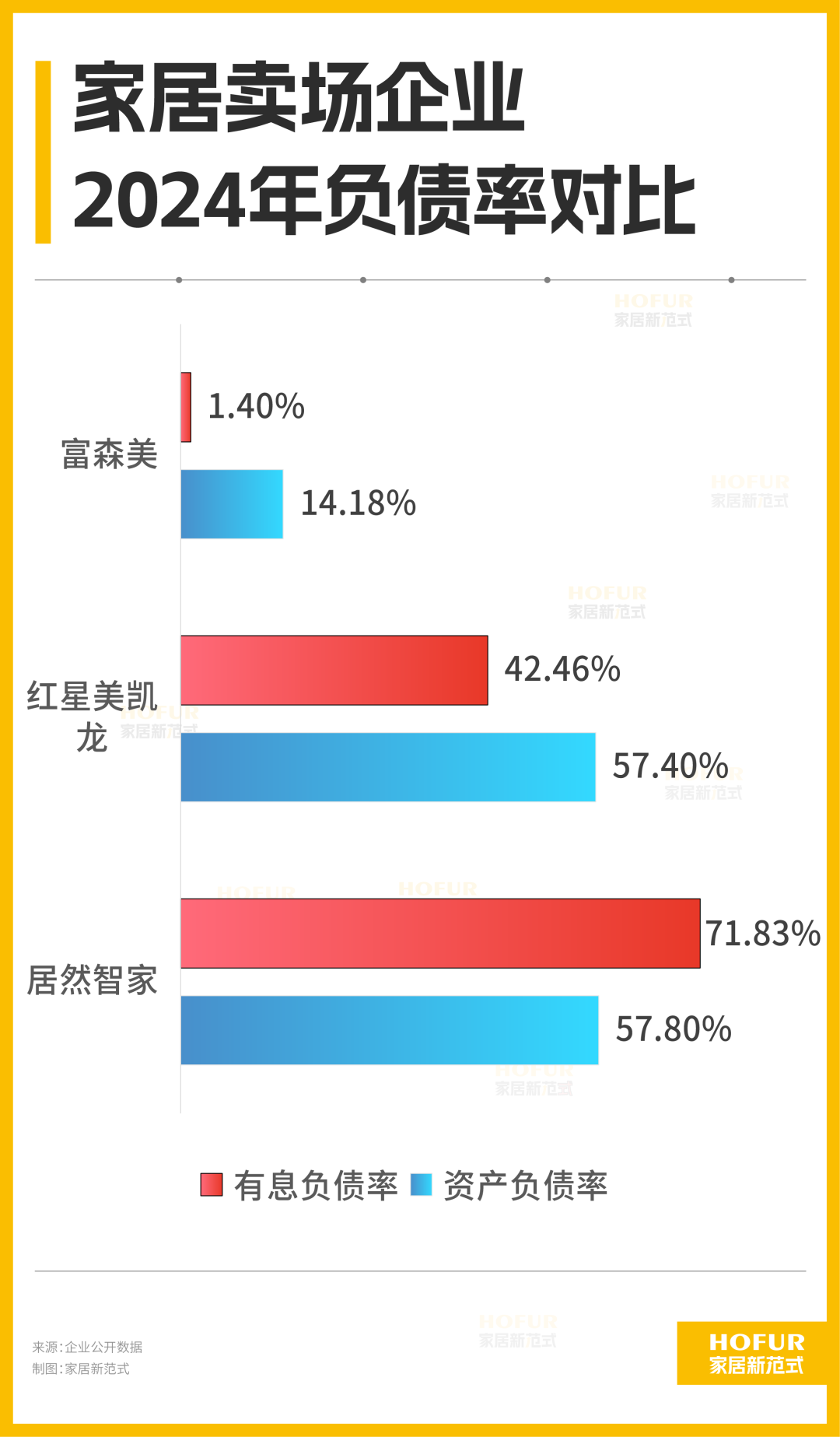

负债60%:居然智家有息负债率较高

从负债情况来看,居然智家和红星美凯龙的资产负债率相近,都在57%左右。相比2023年,居然智家的资产负债率下降了3个百分点。但是对比富森美,双方资产负债率相差显著。2024年,富森美的资产负债率仅为14.18%。

再剖析有息负债率,3家家居卖场上市公司差异同样显著。据iFinD数据,居然智家的有息负债占总负债比重71.83%,也就意味着多数债务需要付息。红星美凯龙的有息负债率为42.46%;富森美的有息负债率仅为1.40%。

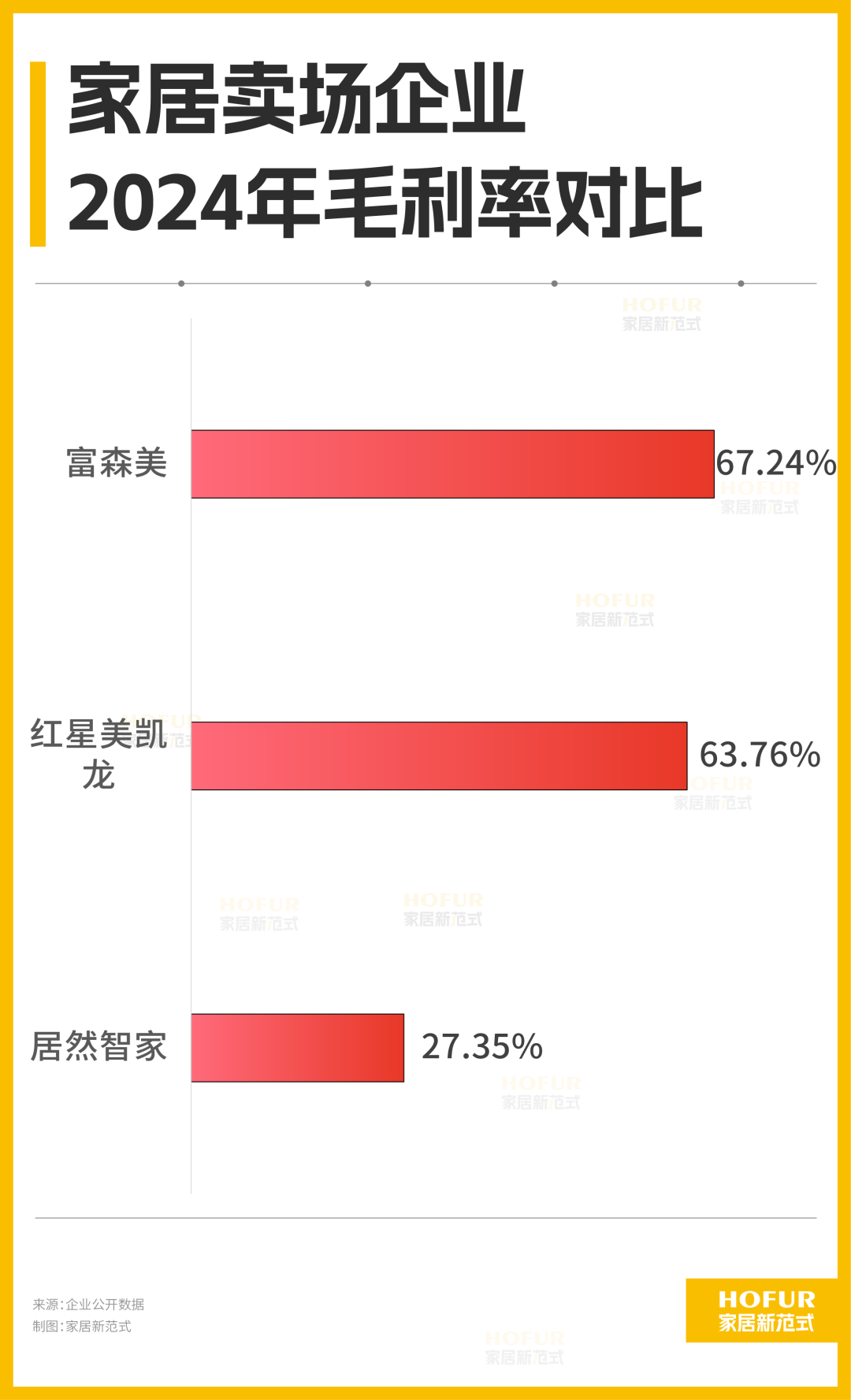

红星美凯龙毛利率不低,为何仍亏损?

富森美的毛利率居3家之首,达到67.24%。值得注意的是,红星凯美龙的毛利率也达到63.76%,反映出其经营成本不算高,为何营业总成本高企?

家居新范式发现,红星美凯龙的财务成本达到25.31亿元,主要源于债务利息高。前面提到,红星凯美龙的有息负债率为42.46%,低于居然智家,但是其债务规模更大。

2024年,红星凯美龙的总负债为676.5亿元,大于居然智家的496.8亿元。同时,两者的债务结构不同,红星凯美龙的财务成本主要是银行及其他借款利息,而居然智家的财务费用更多是租赁负债利息。

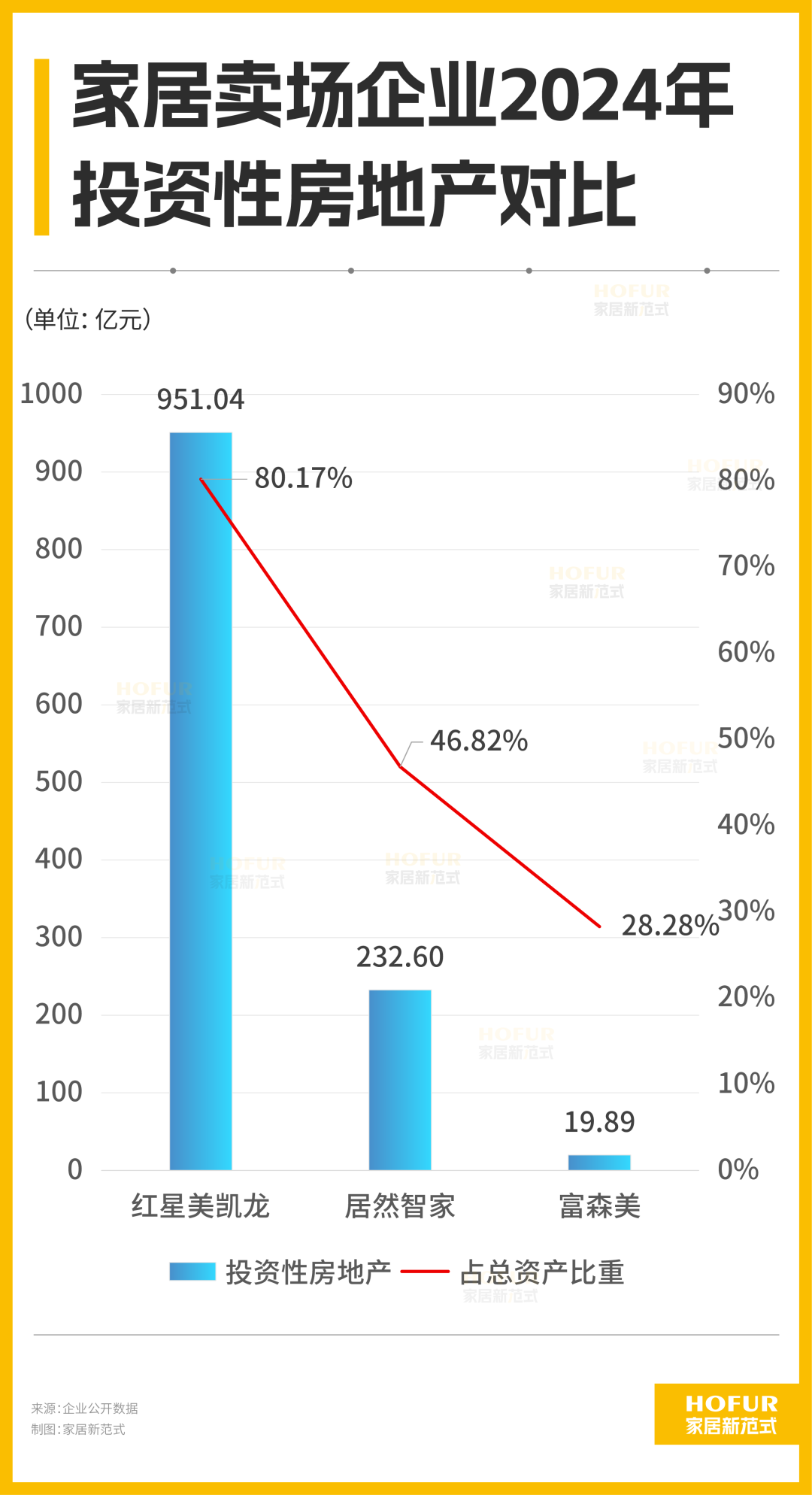

投资性房地产占比,孰高孰低?

2024年,红星美凯龙的投资性房地产为951亿元,占总资产规模超过80%。居然智家和富森美的投资性房地产分别为232.6亿元和19.89亿元,占总资产比重分别为46.82%和28.28%。由此可见,富森美属于轻资产运营,而红星美凯龙属于重资产运营。

红星美凯龙的投资性房地产及公允价值变动亏损达到28.79亿元,成为公司业绩亏损的重要因素。对此,红星美凯龙解释称,主要是为了支持商户持续经营,稳商留商优惠增加,致集团租金收入及管理费收入的阶段性下滑,投资性房地产估值也相应下调。

展望未来,3项措施值得关注

面对未来的经营压力,各大家居卖场上市公司都提出多方面的应对措施。不同企业面临的经营难题不同,具体措施亦有差异。家居新范式在此梳理3项重要措施,以供参考:

一、向“轻资产、重运营”转型。红星美凯龙以自营模式巩固一二线城市的领先地位,同时通过轻资产的委管及特许经营模式,布局并优化三线城市及其他城市的商场网络。

二、创新招商工作,增强招商建设。居然智家打造数字化招商系统,拓宽招商资源和管理效率,利用“一店两制”招商模式挖掘家居用品资源。

三、大力发展新兴业务。富森美开展小贷和保理业务、委管业务、进出口业务和新零售业务,拓宽收入来源;居然智家的购物中心坚定“商文旅”定位,打造特色场景,将传统百货向购物中心转型。

结语

时至今日,家居卖场仍面临诸多挑战。其中,富森美以其“小而美”的特质,安于西南一隅,盈利能力强高于同行。红星美凯龙的财务成本高,且投资性房地产估值减值,业绩深受拖累。居然智家的营收相对平稳,但是利润持续减少。随着大家居建装行业进入新周期,家居新范式期待家居卖场企业能尽快走出困境,迎来春暖花开!

发布评论

评论