作为A股玉米油行业龙头企业,西王食品(000639.SZ)近年来业绩波动较大,尽管2016年以48.75亿元巨资跨国并购切入运动营养领域,但该板块业绩表现持续低于预期。根据公司近期披露的2024年业绩预告,公司预计归母净利润大幅亏损3.5亿元至5亿元,公司已连续三年归母净利润出现亏损,其中运动营养板块成为报告期内业绩主要拖累项。

证券之星留意到,公司另一核心业务玉米油虽受益于原材料价格下跌,实现2024年前三季度业绩同比增长超8倍,但全年仍未能扭转亏损局面。与之同时,西王食品还面临着植物油销量连续两年下滑和扩产项目进度严重滞后的双重挑战。

运动营养板块:商誉减值叠加成本压力

西王食品主要产品为玉米油、葵花籽油、菜籽油、花生油等食用植物油,以及运动营养和体重管理产品,其主要品牌包括MuscleTech、SixStar等。自2016年豪掷48.75亿元收购全球知名运动营养与体重管理公司Iovate(下称“奥威特”)后,公司形成了双主业格局,营养补给品也成为公司重要收入来源,近年收入贡献在40%上下。

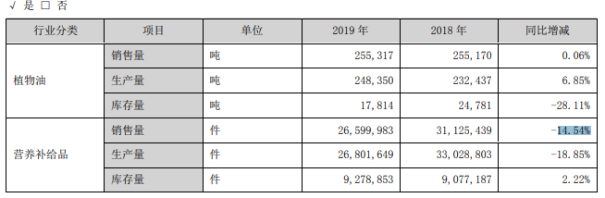

不过证券之星梳理发现,自西王食品营养补给品业务在2018年创下29.64亿元的营收峰值后,在后续的5年中,这一板块的营收再也未能实现突破,这表明,奥威特陷入了营收增长的困境。值得注意,彼时在完成奥威特收购后,西王食品产生的商誉原值为19.59亿元,而在2019年,受欧美专业运动营养市场竞争加剧、原材料价格波动及新产品销售未达预期等因素影响,公司营养补给品的销售量较上年大幅下滑14.54%,导致该板块收入下滑8.94%,公司不得不对奥威特计提商誉减值,当年该子公司巨亏11.16亿元,直接导致上市公司全年净亏损7.52亿元。

2021年至2023年,公司营养补给品业务收入增速逐年下滑,分别为:5.4%、2.64%和1.75%,对应的毛利率分别为:37.37%、25.84%和26.90%,总体呈现下滑态势,其中在2022年,奥威特毛利率骤降超过10个百分点,净利润为亏损9346.7万美元。

证券之星了解到,2022年公司营养补给品的主要原材料乳清蛋白和肌酸的成本较之前年份分别飙升了3倍和6倍,同时由于运动营养产品的主要需求地区是北美和东亚,受全球供应链动荡等因素影响,造成了运输成本、仓储成本不同程度的攀升。由于利润空间被压缩,公司管理层收缩了市场营销投入等开支,但也对终端销售产生了不利影响。

2024年,成本端的不利影响仍困扰着西王食品的运动营养板块,叠加体重管理品类竞争态势,致使公司业绩未达预期,公司表示,预计计提商誉及无形资产减值损失约人民币7.1亿元至9.3亿元。

值得注意,西王食品收购奥威特的目的,是期望加快Iovate公司业务在中国市场的推广,但截至2024年上半年,运动营养业务收入仍主要来自境外,国内市场表现未获披露。

植物油业务:销量下滑与扩产困局

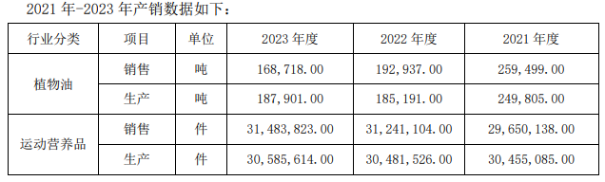

作为传统主业,西王食品的植物油业务同样面临严峻挑战。2021-2023年,公司植物油收入从31.55亿元降至23.85亿元,累计降幅达24.4%。证券之星注意到,2021年,国内玉米价格持续上涨,在此背景下,玉米胚芽价格水涨船高,全年平均价格在4600元/吨以上,该年西王食品通过对部分产品提价,食用油销价上涨7.96%,销量微增1.32%,但受限于终端产品调价有限,造成2021年利润下滑。

2022年起,原材料玉米胚芽价格大幅下跌带动成本端改善,其中在2023年,公司植物油业务的营业成本同比下降22.79%。但由于终端消费需求疲软导致销量持续下滑,2022-2023年销量分别同比下降25.65%和12.55%。

证券之星了解到,西王食品在回复交易所问询函时曾提到,玉米油市场短期内面临需求疲软和价格下跌的挑战;同行业公司中,金龙鱼100万吨/年玉米深加工项目在2024年的收益也未达预期,公司提到,主要原因是项目投产迄今,玉米及其相关产品行情受市场需求不及预期等因素影响持续下行,综合影响导致项目实现的效益低于预期效益。

短期来看,玉米油的市场利好因素有限,公司需要打造新的业绩增量。西王食品副董事长孙新虎在2024年11月接受采访时也提到,玉米油是一种替代油种,行业规模比较小,国内每年销量只有几十万吨,上市公司想要做大做强,还需要寻找新的利润增长点。

为此,西王食品计划扩大菜籽油的业务规模,而此前公司推进的60万吨玉米油项目即是扩建菜籽油产能的主体之一。

证券之星了解到,2020年8月,西王食品曾公告,计划在现有生产线基础上,投资新建30万吨小包装玉米胚芽油项目,项目达产后,公司年产小包装玉米胚芽油将达到60万吨规模。该项目总投资14.92亿元,原计划2022年建成,但截至2024年6月公司回复交易所问询,该项目完工进度仅有23%,主要为前期基础建设投入1.9亿元,与公司预计的建设进度相差甚远。

对于建设进度不及预期的原因,西王食品解释称,新建项目工艺的设计要满足玉米油、葵花籽油、菜籽油等油种“一线多能”的生产,经过对相应的工艺技术状况进行综合评估后,需要对原车间部分工艺、设备设施进行调整等。

西王食品称,后续对项目的投资还需要合计13亿元,截至2024年前三季度,公司货币资金为18.13亿元,短期借款为10.15亿元,仍然处于存贷双高的状态,但截至2024年上半年,公司货币资金中有14.28亿元因定期存单及应收利息等原因,处于受限状态。对于西王食品而言,面临双主业遭遇的发展瓶颈、扩产项目进度滞后以及后续资金承压等挑战,如何平衡短期业绩修复与长期战略转型,将是公司管理层亟待解决的核心命题。(本文首发证券之星,作者|吴凡)

发布评论

评论