2025年,华安张江产业园REIT(508000.SZ)交出了一份令人忧虑的成绩单。

作为国内首批基础设施REIT之一,华安张江产业园REIT于2021年6月7日正式上市交易,底层资产为上海张江核心区的产业园物业。上市之初,该基金被市场寄予厚望——张江科学城作为上海科创中心建设的核心载体,其产业园区的租金收益能力和资产增值前景被视为REIT产品的优质标的。然而,五年过去了,这只承载着"科创+REIT"双重光环的产品,却陷入了营收触顶、净利连亏、净值缩水的尴尬境地。

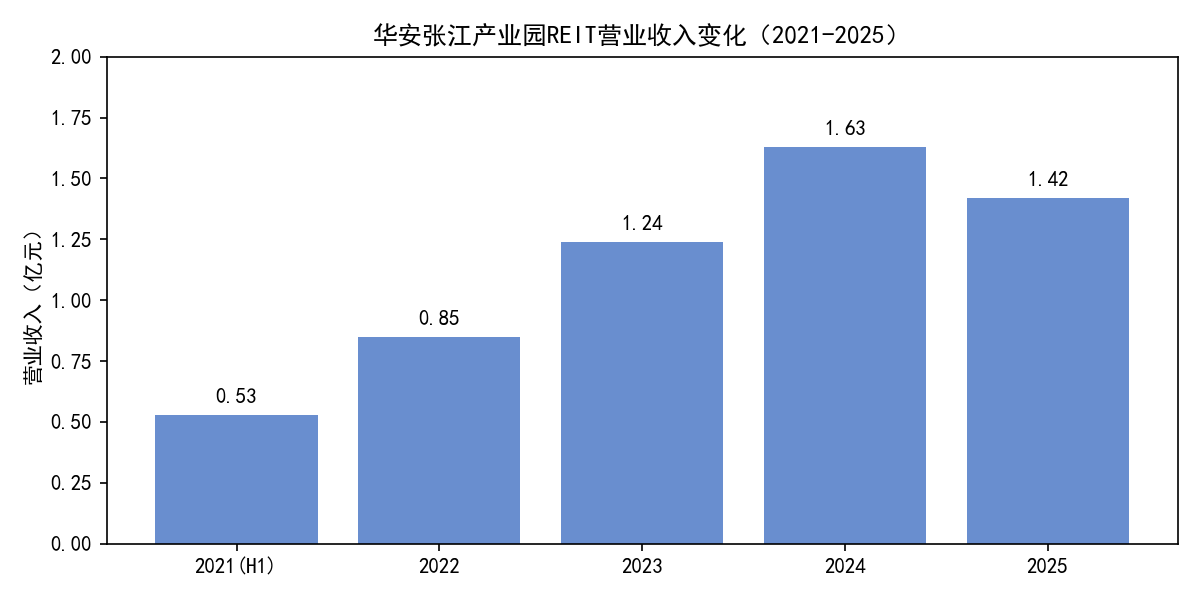

营收增长戛然而止。2025年实现营业收入1.42亿元,同比下降13%,结束连续三年的增长态势。回溯历史数据,该基金2021年营收仅5282万元(上市仅半年),2022年增至8457万元,2023年突破1.24亿元,2024年更是一举达到1.63亿元的历史高点。然而,2025年画风突变,营收回落至1.42亿元,较2024年减少2100万元。这一降一升之间,折射出产业园租赁市场的周期性调整已传导至REIT层面。从增速来看,2022年同比增长60%,2023年同比增长46%,2024年同比增长31%,2025年同比下降13%——营收增速逐年放缓,直至转为负增长,这一轨迹清晰地描绘出该REIT营收增长动力的逐步衰减。

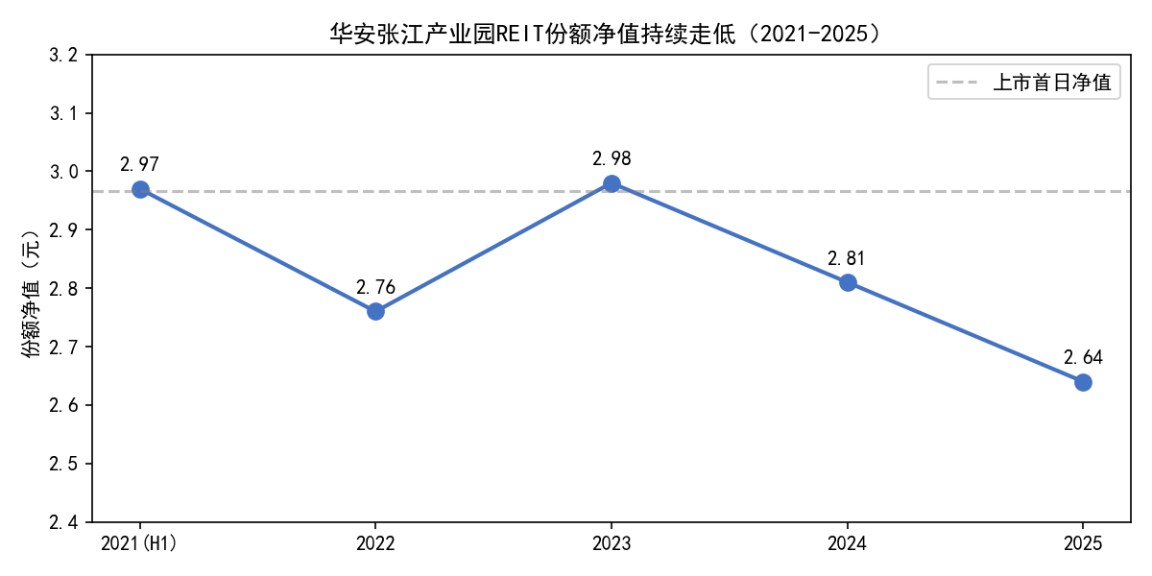

份额净值持续走低。截至2025年末,基金份额净值为2.6374元,较2024年末的2.8069元下跌6%,较2023年末的2.9780元下跌11.4%,较上市之初的2.9656元也已落至下方。净值持续缩水,意味着底层资产估值在下降,投资者持有的REIT份额实际价值正在缩水。这对于以"稳定收益"为卖点的不动产基金而言,是一个难以回避的尴尬现实。值得注意的是,2023年该基金曾通过扩募实现净值回升至2.9780元,但随后连续两年回落,扩募带来的净值提振效果已经基本回吐。

资产规模高位回落。2025年末基金资产总额为26.25亿元,较2024年末的27.91亿元下降6%,净资产为25.33亿元。2023年该基金完成扩募后,资产规模曾一度攀升至29.84亿元(净资产28.60亿元),但扩募带来的规模扩张未能持续,2024年和2025年连续两年缩表。资产缩表的原因一方面是底层资产估值下降,另一方面也可能涉及资产处置或其他资本运作。无论原因为何,规模的持续收缩都是一个值得警惕的信号。

连续五年亏损 经营现金流与净利润背离

如果说营收波动是行业周期的体现,那么华安张江产业园REIT暴露出的更深层问题在于:盈利能力的持续恶化以及经营现金流与净利润之间的严重背离。

净利润连续五年告负。2025年净亏损4279万元,较2024年的2875万元扩大49%,亏损幅度创历史新高。回溯历史,该基金自2021年6月7日上市以来,净利润始终为负:2021年亏损1219万元,2022年亏损3211万元,2023年亏损2854万元,2024年亏损2875万元,2025年亏损4279万元。五年累计亏损超过1.44亿元。这一"五连亏"的记录在国内已上市的REIT产品中极为罕见。更为关键的是,亏损不仅没有收窄,反而在持续扩大——2025年49%的亏损增幅远超营收降幅,呈现出典型的"亏损扩大化"趋势。

净利润连续五年告负。2025年净亏损4279万元,较2024年的2875万元扩大49%,亏损幅度创历史新高。回溯历史,该基金自2021年6月7日上市以来,净利润始终为负:2021年亏损1219万元,2022年亏损3211万元,2023年亏损2854万元,2024年亏损2875万元,2025年亏损4279万元。五年累计亏损超过1.44亿元。这一"五连亏"的记录在国内已上市的REIT产品中极为罕见。更为关键的是,亏损不仅没有收窄,反而在持续扩大——2025年49%的亏损增幅远超营收降幅,呈现出典型的"亏损扩大化"趋势。 经营现金流与净利润持续背离。2025年经营活动产生的现金流量净额为1.13亿元,与4279万元的净亏损形成鲜明对比。事实上,自上市以来,该基金的经营活动现金流始终为正:2021年5081万元、2022年6220万元、2023年6077万元、2024年1.04亿元、2025年1.13亿元。现金流为正却持续亏损,这种"账面亏、现金流盈"的现象,暴露出REIT在会计处理层面的结构性问题。造成这一背离的主要原因是非现金支出——尤其是固定资产折旧和无形资产摊销。以2025年为例,净利润为-4279万元,而经营现金流为1.13亿元,差额约为1.56亿元,这个差额主要就是折旧摊销等非现金支出。这意味着,该基金的实际经营性收益(现金流)远好于账面显示的亏损,问题的关键在于会计折旧政策过于保守,或者资产估值存在虚高成分。

经营现金流与净利润持续背离。2025年经营活动产生的现金流量净额为1.13亿元,与4279万元的净亏损形成鲜明对比。事实上,自上市以来,该基金的经营活动现金流始终为正:2021年5081万元、2022年6220万元、2023年6077万元、2024年1.04亿元、2025年1.13亿元。现金流为正却持续亏损,这种"账面亏、现金流盈"的现象,暴露出REIT在会计处理层面的结构性问题。造成这一背离的主要原因是非现金支出——尤其是固定资产折旧和无形资产摊销。以2025年为例,净利润为-4279万元,而经营现金流为1.13亿元,差额约为1.56亿元,这个差额主要就是折旧摊销等非现金支出。这意味着,该基金的实际经营性收益(现金流)远好于账面显示的亏损,问题的关键在于会计折旧政策过于保守,或者资产估值存在虚高成分。分派率与净值走势背离。2025年现金分派率为4.65%,虽然较2024年的4.90%有所下降,但仍维持在相对较高水平。然而,高分派率背后是净值的持续下跌——投资者收到的现金分红正在以本金缩水的代价来实现。表面上看,4.65%的分派率在REIT产品中具备吸引力,但仔细分析可以发现,这个收益率是以资产估值下降为代价换来的"伪收益"。举例而言,如果投资者以2.8元的净值买入,4.65%的分派率对应年分红0.13元;但如果一年后净值跌至2.6元,投资者实际损失了0.2元(7.1%),远超分红收益。这种"分红抵不过净值下跌"的现象,是REIT投资者面临的核心陷阱。

成本端压力显著上升。2025年营业成本为1.86亿元,较2024年的1.90亿元略有下降,但营业成本占营业收入的比例高达131%。这意味着每实现1元收入,需要付出1.31元的成本。进一步分析成本结构,物业管理费、维修费、保险费等运营成本占据主要部分。在租金收入承压的背景下,固定成本占比过高的问题更加突出,导致盈利能力进一步恶化。这种成本收入比在业内属于较高水平,反映出产业园REIT在成本控制方面面临的挑战。

行业周期下行 资产估值承压

华安张江产业园REIT五年连亏的背后,是多重因素叠加的结果。

产业园租赁市场整体承压。2024年以来,上海张江核心区的产业园租赁市场出现明显调整。根据市场机构数据,2024年张江区域产业园平均租金同比下降约5%-8%,空置率有所上升。在经济下行压力和产业结构调整的背景下,部分科创企业收缩办公规模或搬迁至低成本区域,导致产业园去化难度增加。这一行业背景直接影响了华安张江REIT的租金收入和出租率。张江作为上海科创企业的主要聚集地,其产业园区的租客以科技创新类企业为主,这类企业的经营状况与宏观经济、科技产业周期高度相关。当科创行业整体遇冷时,产业园往往首当其冲。

扩募后资产质量参差不齐。2023年完成的扩募是华安张江REIT发展的重要节点。扩募后,基金规模从约14亿元增至约30亿元,资产规模翻倍。然而,扩募带来的规模扩张并未带来相应的收益提升。相反,新增资产的单产效率可能低于原有资产,导致整体收益率被稀释。2024年和2025年连续两年的资产缩表,暗示扩募后的整合效果不及预期。更为关键的是,扩募时点恰好是产业园租赁市场的阶段性高点,随后市场转冷,扩募买入的资产可能面临估值回调的压力。

估值方法调整加剧净值波动。REIT的净值主要依赖于评估机构对底层资产的估值。2025年,份额净值从2.8069元跌至2.6374元,跌幅达6%。这一跌幅既反映了市场租金下行带来的收益法估值下降,也与评估参数的调整密切相关。在REIT估值中,资本化率、折现率等关键参数的微小变化,都会导致资产估值出现较大波动。估值波动直接传导至净值,是投资者面临的核心风险之一。此外,评估机构在面对市场变化时,往往会采用更为保守的参数,这也会导致估值下调。

外部管理机构与基金利益的冲突。REIT产品的运营依赖于外部管理机构,而外部管理机构与基金持有人之间的利益诉求往往存在差异。运营管理机构通常倾向于扩大管理规模以获取更多管理费,而基金持有人则更关注实际收益和净值表现。这种利益冲突在扩募决策、资产处置等关键节点尤为明显。华安张江REIT扩募后规模缩水的现实,说明扩张策略可能并未给持有人带来预期回报。此外,管理费率通常与规模挂钩,这可能激励管理层过度追求规模扩张而忽视质量提升。

租金收入结构性问题。从已披露的数据来看,华安张江REIT的租金收入占营业收入的比重约为99%,收入来源高度单一。

这种高度依赖租金的收入结构,使得REIT对出租率和租金水平的波动极为敏感。一旦市场转冷,缺乏其他收入来源缓冲的REIT将直接承压。此外,产业园租约通常为3-5年,在租约到期后能否顺利续租、租金水平是否调整,都是潜在的不确定性因素。

REIT定位存疑 投资需重塑预期

华安张江产业园REIT五年连亏的案例,为国内REIT市场提供了一个值得反思的样本。

REIT产品的核心价值在于稳定分红,而非高增长。华安张江REIT虽然实现了4.65%的现金分派率,但这是以净值持续下跌为代价的。对于REIT投资者而言,真正的收益来自两个部分:现金分红和净值增长。当净值持续缩水时,高分红只是一种"本金返还"式的伪收益,而非真正的价值创造。长期来看,如果净值跌势不止,再高的分派率也难以弥补本金的损失。投资者在选择REIT时,不能仅仅盯着分派率数字,更需要关注净值的稳定性。

产业园REIT面临行业系统性风险。与住宅、商业地产不同,产业园区的租客以科创企业为主,其经营状况与宏观经济、科技产业周期高度相关。在经济下行期,科创企业首当其冲,产业园的出租率和租金水平承压更大。这意味着产业园REIT的底层资产抗风险能力相对较弱,投资者需要对此有清醒认识。从华安张江REIT五年间的表现来看,营收从增长31%转为下降13%的剧烈波动,正是行业风险的真实写照。

扩募策略值得深刻反思。华安张江REIT在2023年完成扩募后,不仅没有实现"1+1>2"的效果,反而出现了规模缩水的尴尬局面。扩募时点选择、资产质量评估、整合效果预期等方面都可能存在问题。这一案例说明,REIT的扩募决策需要更加审慎——不是所有的资产都适合装入REIT,规模扩张不等于价值创造。在资产质量参差不齐的情况下,盲目扩募可能稀释原有持有人的收益,甚至带来损失。

投资者需要建立新的预期。国内REIT市场发展至今,已从最初的"香饽饽"回归理性。华安张江REIT的案例表明,REIT并非稳赚不赔的"类固收"产品,其净值会随底层资产估值波动,收益存在不确定性。投资者在选择REIT产品时,不能仅仅看分派率,更需要关注底层资产的质量、运营管理机构的能力、以及行业周期的影响。对于已经持有该REIT的投资者而言,需要密切关注2026年市场的企稳情况以及管理层的应对策略。

对于REIT市场的启示。华安张江REIT的案例对整个REIT市场都具有警示意义。首先,REIT的估值需要更加透明和动态,投资者应关注评估方法的变化。其次,运营管理机构的能力直接决定REIT的业绩表现,管理层激励机制的合理性值得探讨。最后,监管层应加强对REIT扩募行为的审慎监管,防止"盲目扩张"损害持有人利益。

特别说明:本文基于公开信息撰写,不构成投资建议。不动产市场受宏观经济和政策影响较大,REIT净值可能继续波动。

发布评论

评论