企业IPO上市绝不能以“圈钱”为目的。

——语出证监会主席吴清。

引 言

2023年2月,我国全面实行股票发行注册制。此后近一年多时间里,A股市场迎来了300多家上市公司,这引起投资者对注册制成为“圈钱”工具的质疑。

“大干快上”的势头止步于“新国九条”实施之后。

“新国九条”加强了对IPO审议的“把关”,证监会主席吴清更是明确表态,“企业IPO上市绝对不能以圈钱为目的,更不能以欺诈上市”。

图 1 吴清在十四届全国人大二次会议经济主题记者会答记者问(来源:证监会官网)

《奕泽财经》统计显示,整个2024年,发行上市公司仅有100家,累计募资675.53亿元,募资额创下A股市场近十年新低。可以说,“新国九条”的落实,是对注册制下IPO公司上市“圈钱”的“急刹车”。

2025年,在“关税大战”以及“经济下行”的压力之下,IPO回归常态化,并呈现审议宽松和上市加速态势。这不免引致市场和投资人对“圈钱”的再度担忧——

注册制之下,IPO市场是否会迎来“二度圈钱”?

在《奕泽财经》看来,市场产生该质疑的一个迹象是——技源集团股份有限公司(如下简称:技源集团)申请上交所主板上市的“火速”获准。《奕泽财经》从上交所官网获悉,上交所安排技源集团4月3日上会审议并顺利“过会”,一天之后,4月4日,技源集团提交上市注册,4月18日注册生效,从安排上会到上市获批,相隔仅有半个月时间。

而极短时间内获得上市“批文”的技源集团,此次上市募集所投的项目,均具备明显的“圈钱”特征。

图 2 技源集团IPO火速获批

一、分红、钱多、债少 符合“圈钱”指标

“新国九条”中明确了“严审IPO”的精神,“刹住了”“上市圈钱”的疯狂势头;2025年3月15日出台的《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》中再次明确,严禁以“圈钱”为目的盲目谋求上市、过度融资。

彼时,媒体和舆论已经形成了对“圈钱”行为的共识,也存在关于“IPO圈钱”的量化指标。

什么样的IPO项目,属于“圈钱”呢?有三大共识。

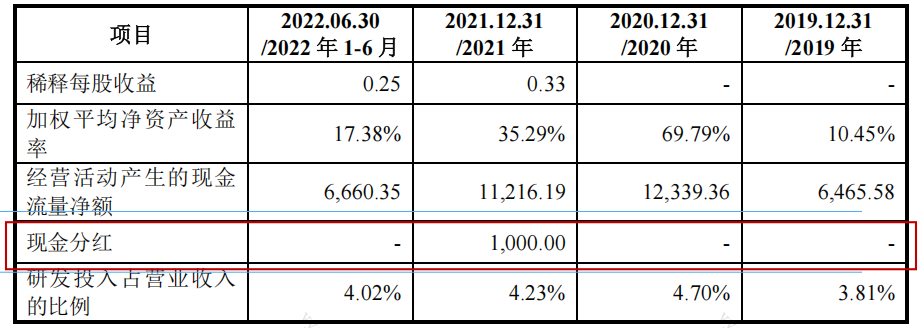

其一,上市补流、私下分红。

指的是IPO企业募资大额补充流动资金或者偿还银行贷款,但是在报告期或者IPO之前又进行了大额的现金分红。企业上市,是因为缺钱,希望通过公共投资市场进行融资而促进发展,但是,上市前进行大额分红,说明企业“不差钱”。不差钱反而来融资,是最为赤裸裸的“圈钱”行为。

对照技源集团可知,技源集团本次上交所主板上市募资6亿元,其中1.5亿元用于补充流动资金,占到了募资总额的25%,这一比例在“新国九条”之后是极为少见的。虽然在2022年到2024年报告期内,技源集团没有安排现金分红,但是,如果按照技源集团提交上市申请获得受理的2023年算起,2021年,技源集团分红1000万元,属于“报告期内分红”。

图 3 2021年技源集团分红1000万(来源:招股书)

上市补流过亿,私下分红千万,技源集团此次IPO“圈钱”意味已浓。

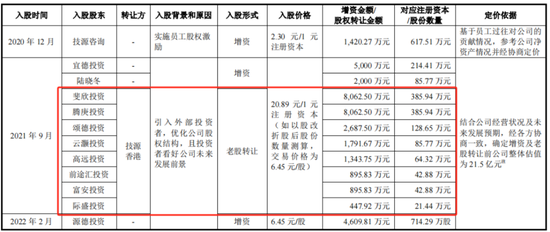

而技源集团实控人在上市之前“转股套利”,同样说明技源集团“不差钱”。技源集团实控人为周京石、龙玲夫妇,两人合计持有技源集团84%的表决权。从2021年9月开始,技源集团陆续引入11家外部投资者,主要是通过股权转让方式而非增资扩股,转让股权所得,大部分流入了实际控制人周京石、龙玲夫妇账户,累计超过2.4亿元。

图 4 技源集团实控人转让股权获利2.4亿元(来源:招股书)

也就是说,在上市前夕,技源集团实控人已经累计获得2.5亿元现金,而后,还希望通过上市获得1.5亿元现金。

可以说,技源集团“IPO圈钱”,“简单而粗暴”。

其二,身轻无债、大额补流。

在《奕泽财经》看来,如果企业资产负债率介乎于20%-30%之间,这一数据往往意味着,企业基本没有银行贷款而只有存款,此类企业暂无融资的需求。

而融资是证券市场的基本功能和产品供给,如果企业没有融资需求,也就没有了上市的必要性。助推少债乃至无债企业上市,一来是对有限上市资源的浪费,二来反而助推了投资者资金被滥用和挪用的风险。

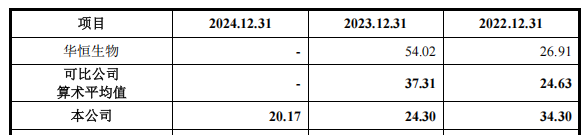

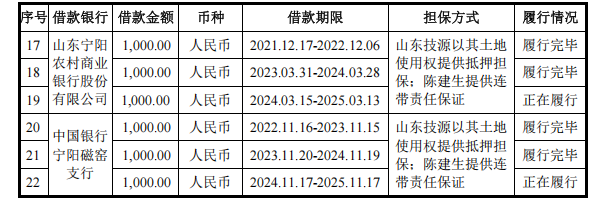

技源集团《招股书》显示,各报告期末,公司资产负债率分别为34%、24%和 20%。与此同时,可比公司的资产负债率则远高于公司,如仙乐健康、华恒生物2023年资产负债率均在50%以上。《招股书》同样显示,技源集团目前正在履约的大额银行借款合同仅有2000万元,其余大额借款合同均已履约完毕。

图 5 技源集团资产负债率较低(来源:招股书)

图 6 技源集团正在履约的借款仅有2000万(来源:招股书)

即,技源集团目前几乎没有大额负债,也缺少上市融资的必要性。但是,此次上交所主板上市,技源集团却要融资6亿元,其中1.5亿元用于补流。

可以说,技源集团“IPO圈钱”,“强拿硬要”。

其三,钱多人傻、等值补流。

《招股书》显示,从2021年开始,技源集团年末账本上,总会“躺着”过亿元的现金和现金等价物。2021年,公司期末现金和现金等价物为9903万元,此后一路上涨,2022年到2024年,期末现金和现金等价物分别为1.5亿元、1.1亿元和1.5亿元,该金额与技源集团此次上市募资补流金额相当。

图 7 技源集团拥有大量现金(来源:招股书)

试问,技源集团如果需要现金补流,可以随时动用公司账上现金,为何自己的钱纹丝不动而要从公众口袋“掏钱”呢?

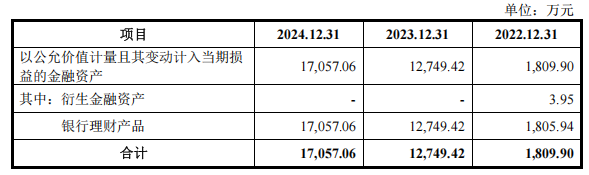

《招股书》还显示,2023年和2024年两个年度,技源集团分别动用1.2亿元和1.7亿元购买银行理财产品,由此而获得理财收益。

图 8 技源集团用数亿元理财(来源:招股书)

可以说,技源集团“IPO圈钱”,“假公肥私”。

还有一点值得注意,技源集团是在全面注册制施行之后提交上市申请的,此时,IPO市场“圈钱”风靡一时,且成功概率很高,存在不少虚假和瑕疵的IPO项目,彼时,技源集团申请上市,存在“跟风圈钱”的意图。

综上分析,不难看出,技源集团主板上市,“圈钱”意图十分明显。IPO上市,对其而言,“名大于利”。

如果说技源集团仅仅“图谋”上市公司之名,而非“图谋”上市之收益,那么,其上市必要性值得质疑;其上市之后,其回报投资者和股东的动力,同样值得质疑。

“请勿将中小投资人当傻子。”一位证券分析师在分析技源集团申购价值的时候对《奕泽财经》表示。

二、两个研发项目:一个购买3000万 一个募资过亿元

技源集团是一家健康营养品原料供应商,其主要产品包括HMB、氨基葡萄糖、硫酸软骨素和片剂,其中,HMB贡献了其三成的收入。而HMB的主要采购方为雅培集团,其采购HMB占到HMB总销售的六成以上。2022年和2024年,雅培均为技源集团第一大客户,贡献全年收入两成以上。

技源集团的实控人为周京石,而《招股书》中,隐去了周京石任职雅培的履历。

《奕泽财经》从信源获悉,上世纪90年代,周京石从北京理工大学高分子材料专业毕业留学美国之后,曾经在雅培和安利任职长达六年时间。也是在这期间,周京石发现全球主要保健品品牌的原料均产自中国。1996年左右,周京石成立了TKZ Health,同时在上海成立了实验中心,以及在江苏投资了多个保健品原料工厂。由此,周京石走上了保健品原料供应的前列。

图 9 技源集团实控人周京石(来源:北京理工大学校友会)

周京石保健品原料事业的另一个转折点在于HMB的发现。1990年左右,Steven L. Nissen 和 Naji N. Abumrad两位博士在研究艾滋病患者的过程中,发现HMB有助于肌肉的健康,两人随后成立了Metabolic公司,周京石获得两位教授的授权,在国内生产HMB原料,由Metabolic销售给雅培。

这样的合作一直维持到2019年,技源集团才以6800万元收购了Metabolic 100%的股权,而此时,技源集团已经准备进行IPO。

在《奕泽财经》看来,Metabolic公司对技源集团来说,非常关键。

其一,Metabolic是HMB的技术研发中心。

公开资料显示,在HMB专利方面,技源集团持有八成的专利,而雅培持有两成。而《招股书》显示,技源集团持有的147项目发明专利之中,超100多项属于其子公司持有的境外发明专利。即,技源集团的HMB技术主要来自Metabolic公司,是在2019年以6800万元收购Metabolic公司之后获得的。

其二,Metabolic是对接雅培的桥梁。

早期,Metabolic授权之下,周京石才能够在国内生产HMB原料,并且需要供应给Metabolic公司之后对接雅培集团。并且,早期,雅培还收购了Metabolic的众多专利而后反向授权给Metabolic。一直到2018年,雅培持有的HMB相关专利到期之后,技源集团才能够直接与雅培开始合作。

另外,《招股书》还显示,技源集团的最大优势在于全球化的营养原料布局,在中国生产、在美国研发、在香港进行业务开拓、在美日澳销售,全球化布局中,Metabolic是唯一的研发平台。

而该研发节点,2019年被全资收购之时,仅仅价值6800万元,其中,3228万元为商誉,即,技源集团保健原料全球唯一的研发基地,仅仅价值3500万元。

《招股书》披露,技源集团此次上市募资6亿元,其中,将花费9913万元建立启东技源技术创新中心项目,建成之后,该项目将成为技源集团在国内的研发平台。

《奕泽财经》注意到,启东技源技术创新中心项目的资金投向主要为土建工程以及购买设备以及安装,并无具体研发方面的投入。即,募资近亿元建成的技源集团国内研发中心,只能是一个“空壳”,要使其正式进行研发乃至产生研发成果,需要更多的资金注入。

对比技源集团的全球两个研发中心,美国Metabolic仅仅价值3500万元(收购时候的净资产),另外还能产生4500多万元的销售收入,但是反观国内的研发中心,使用募资资金9900多万元,不仅不能产生任何收入,还只是一个“空壳”,能够实现研发和产生研发成果,尚且遥遥无期。

问题来了——

Metabolic的价值是被低估了呢?还是启东技源技术创新中心项目被高估了?存在虚增募资金额?

即,借助IPO大肆“圈钱”。

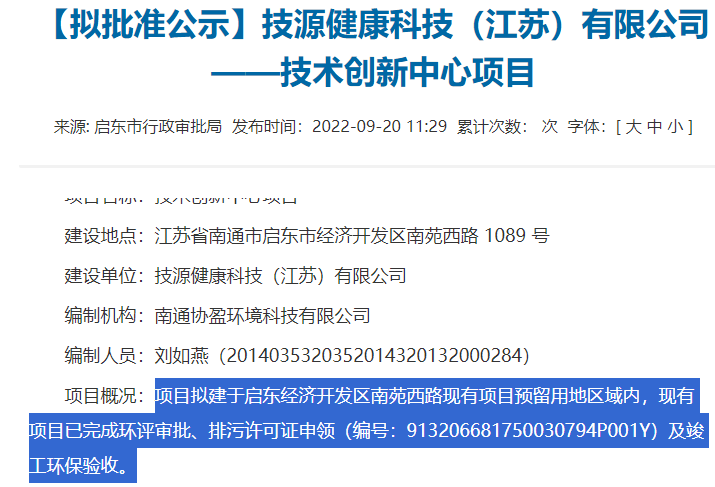

另外,还应注意的是,早在2022年9月,启东技源技术创新中心项目就已经获得竣工验收,但是,2022年大额在建工程却无该项目信息,也就是说,该项目竣工之后,已经完成了转固。由此预料,此次为该项目募资可能会置换已经转固和建成的创新中心项目。从募投项目建成、转固到为该项目募资,两者间隔长达两年时间。试问,这样的募投项目,是否有滥竽充数和虚假募资的嫌疑呢?

图 10 技术创新中心项目公示信息(来源:启东审批局官网)

这仅仅是技源集团募资项目之一存在“圈钱”嫌疑。

三、维稳大客户不乐观 产量扩建过于乐观

在《奕泽财经》看来,技源集团此番上市融资,存在明显的“为上市而上市”,集中体现于“募资扩充产能以及大客户采购断崖”之间的矛盾。

技源集团存在主要依靠大客户贡献收入的问题。《招股书》显示,在报告期内,前五大客户销售贡献占比均超过一半以上。而前五大客户与技源集团的合作,又颇不稳定。如下,我们一一进行分析。

雅培。

雅培主要向技源集团采购HMB,是HMB最大的采购方。2022年到2024年,雅培平均采购金额超过2亿元,占到技源集团全年营业收入的两成,并且,技源集团的实控人周京石有过雅培工作的履历。如此看来,雅培集团是技源集团营业收入的“压舱石”。

图 11 技源集团前五大客户(来源:招股书)

然而,在《奕泽财经》看来,这一“压舱石”未必能够起到“稳定收入”的持续作用,其对技源集团的“压力”不小,也有可能“压沉船舱”。

证据如下:

第一,从合作历史看,雅培向技源采购是被迫的。

在2018年之前,雅培并不直接向技源集团采购,而是向Metabolic公司采购,双方互相授权专利,而技源集团需要获得Metabolic公司专利授权才能生产。在2018年之后,雅培持有的大量HMB专利到期,此时,技源集团才脱离Metabolic公司,可以直接向雅培集团销售原料。可以说,技源集团HMB业务是“媳妇熬成了婆”。

也可以预测,由于技术专利失效,雅培市场话语权降低,这才被迫直接从技源集团进行采购原料。

第二,从合作政策看,雅培执行了“以数量换市场”的策略。

根据2017年技源集团与雅培签署的协议内容看,当雅培采购数量达到一定标准之后,技源集团不能将MHB销售给雅培的竞争对手(非许可买方)。由于HMB产品终端的数量十分有限,在此限制下,技源集团的HMB产品几乎只能够销售给雅培集团。

但是,《奕泽财经》注意到,2022年,技源集团HMB产品获得销售收入最高,达到了3.2亿元,2023年陡降低至2.3亿元,2024年虽然有所恢复,但是也没有达到2022年的水平。

由此可见,即便技源集团在面对雅培集团的时候,在销售政策上“自我矮化”和“自我阉割”,依然无法保证雅培持续增加对HMB产品的采购以及确保收入增长。

第三,从合作关系看,雅培的采购更受实控人影响。

2018年之前,雅培主要通过Metabolic进行采购HMB,在专利失效之后,才直接向技源集团采购。为此,技源集团专门在美国设立了销售平台技源美国。但是,技源集团在通过技源美国销售给雅培之前,则主要是通过TKZ Health进行HMB的销售。TKZ Health是技源集团实控人周京石100% 持股的另一家美国公司,也是周京石最早创办的美国公司。

回复文件显示,2020年和2022年,雅培以及Nutramax等美国客户,其采购系统中供应商信息未能及时更新,仍将货款支付予TKZ Health。TKZ Health在收到每笔货款后及时转给美国技源,由此形成关联方代收货款,代收货款累计超过2.1亿元。

图 12 实控人控制的企业代收货款(来源:回复文件)

由关联方代收货款可见,雅培等美国客户与TKZ Health的合作更早和时间更长,其采购行为更受到实控人周京石的影响和引导。在此种情况下,不排除在技源集团上市之后,实控人影响雅培采购行为而损害技源集团利益的风险。

第四,从销售回款看,雅培采购回款意愿降低。

报告期内,雅培集团始终是技源集团应收账款第一大客户,报告期内,雅培集团拖欠货款分别为3871万元、4277万元以及6356万元,占到应收货款总额分别为27%、23%以及33%,比例变动似乎不大。但是,如果针对雅培采购金额计算,雅培拖欠货款占到采购金额分别为17%、28%和33%,数据三年几乎翻了一倍。

也就是说,雅培集团拖欠货款的意图更为强烈,其没有其他大客户回款积极。

通过如上分析,我们可以看出,雅培集团与技源集团的“捆绑”,其实并不牢固,雅培也难以成为技源集团营收的“压舱石”。

汤臣倍健。

2022年,中国本土膳食营养补充剂公司汤臣倍健位列技源集团前五大客户,采购4625万元的“氨糖、硫酸软骨素”产品。

但是,2023年,汤臣倍健从技源集团前五大客户中消失。《奕泽财经》注意到,截至2024年末,技源集团同汤臣倍健签订的四个框架协议中,有三个已经履行完毕,仅余一个合同期限自2023年5月至2026年5月的氨糖协议。

Nutramax。

不仅仅是汤臣倍健,《奕泽财经》注意到,技源集团同多家主要客户的框架协议也都即将到期。第一大客户雅培集团订单合同自2020年6月至2026年3月,距离合同到期还有不足一年;第二大客户Nutramax的7个订单已履行完毕6个,氨糖及硫酸软骨素365.4万美元订单期限为2024年12月-2025年6月;第三大客户Blackmores的框架协议从2022年起签,今年3月底合同正式结束。

公司前五大客户仅有第四大客户Pharmacare的合同稳定续约,其从2015年开始同公司签订的是自动续订合同。

也就是说,贡献技源集团收入半壁江山的前五大客户,大部分都存在不稳定以及“合作断档”的风险,而在销售可能出现“断崖下跌”的条件下,技源集团却在大幅扩张产能,堪称“疯狂”。

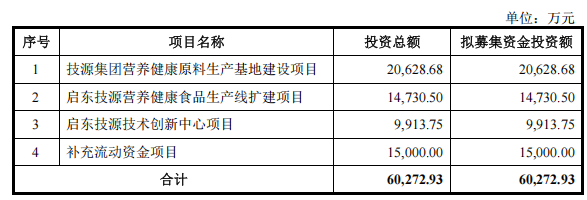

《招股书》显示,此次技源集团上市募资将投资四大项目,除过“创新中心”和“补流项目”之外,另外两个项目分别是“技源集团营养健康原料生产基地建设项目”和“启东技源营养健康食品生产线扩建项目”,其中最为重磅的是前者。

图 13 技源集团上市募投项目(来源:招股书)

根据募投计划,“技源集团营养健康原料生产基地建设项目”建成之后,将新增1200吨HMB产能。《奕泽财经》注意到,早在2022年,技源集团的HMB产能就已经高达1650吨,在2023年终端降低采购的背景下,技源集团主动进行产能压缩,对江阴生产基地HMB精油生产线进行停工大修及自动化改造,这才将产能降低至1050吨。后续HMB精油生产线技改完成,600吨的产能将迅速释放。

根据《招股书》显示,2022年至2024年,技源集团HMB 产品在全球范围内的市场份额分别约为 65%、52%和 53%,按照2024年计算,公司979.74吨产能,占全球市场份额53.34%,目前全球 HMB市场需求量不过1900余吨。依照《招股书》预测,2030年HMD的全球市场需求也不过 3571 吨,技源集团募投项目达产后,2850吨HMB总产能将接近全球市场总额。

如果按照技源集团市占率份额不变的数据计算,未来市场,每年最多能够消化的HMB产能在1700吨左右,技源集团目前的产能足以覆盖市场需求,而无需进行大幅扩产。

也就说,如果技源集团此次顺利上市,按照募投计划进行扩产,扩充的产能势必闲置和成为摆设,不仅不会为投资者带来收益和回报,反而是对社会资金的浪费和挥霍。

四、相同产能片剂项目:一个千万建成 一个耗资1.4亿

《招股书》显示,片剂贡献了技源集团两成的收入。而此次募集资金所投项目中,6亿元募集资金的1.47亿元将投向“启东技源营养健康食品生产线扩建项目”,该项目建成之后,最终产品就是片剂。

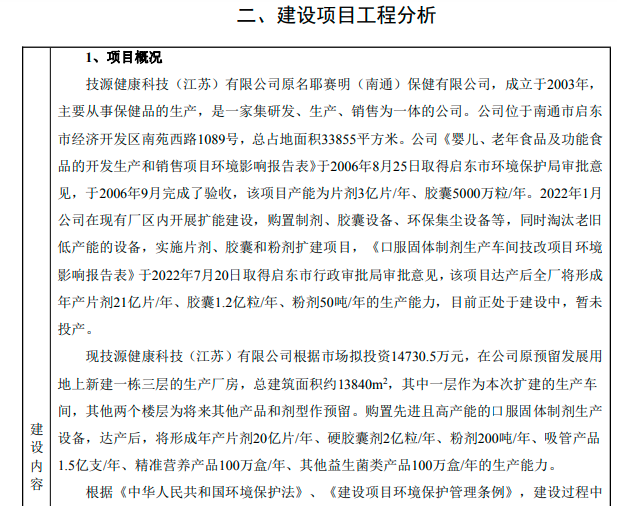

《奕泽财经》注意到,在该项目计划募资之前,技源集团已经于2022年进行了一次片剂产能的扩充。根据《技源健康科技(江苏)有限公司——营养健康食品生产线扩建项目受理公示》显示,2006年,技源集团片剂产能为3亿片/年,2022年进行了一次扩张,建成之后片剂产能将会达到21亿片/年,截止到2022年9月,技源集团该片剂扩长尚未投产。

图 14 技源集团营养健康食品生产线扩建项目受理公示(来源:启东市人民政府官网)

但是,《招股书》显示,2022年年底,技源集团片剂产量已经达到了12亿片/年,显然,前次片剂扩产在2022年年底已经投产,并且产量不断提升,到2024年,技源集团片剂产能已经达到了15亿片/年。按照公示资料显示的6个月施工工期,技源集团前次片剂扩产实际上已经建成。

在前次已经完成扩产至20亿片/年片剂产能的基础上,此次技源集团上市计划募资1.47亿元用于年产20亿片片剂。

也就是说,技源集团刚刚在2022年建成了20亿片/年片剂的扩产项目,同年做出决策,计划募资再建设20亿片/年片剂的技改项目。

值得注意的是,根据环评公示文件,2022年的扩建项目形成的20亿片/年片剂产能,总投资仅有1150万元,但是,此次募资项目同样是形成20亿片/年片剂产能,却需要1.47亿元,相差10倍还多。

此为“启东技源营养健康食品生产线扩建项目”虚构募资金额迹象之一。

另外,前次20亿片/年片剂扩产项目施工周期仅有6个月,而此次上市募资片剂项目为技改项目,施工周期也不会太长,短期内形成了40亿片/年的片剂产量,能否销售出去呢?

关于技源集团片剂销量,有两处疑点值得注意。

其一,技源集团的片剂产品仅有近半产量为自己使用。如,2023年,片剂产量为12.6亿片,其中销售量为7.7亿片,还有近6亿片为自用量。技源集团的其他大类产品中,自用量占比非常少。如果扣除自用量,技源集团的片剂产销率仅有60%左右。

图 15 片剂自用量占比较高(来源:招股书)

即,技源集团的片剂产品已经出现了明显的滞销。

其二,技源集团的片剂产品主要客户为Blackmores。在2021年,技源集团调整了针对Blackmores客户的信用政策,从当月回收货款调整为三个月之后回收货款。同时,针对Blackmores销售片剂的单价也略有下滑。经过这样的调整,2022年之前,Blackmores每月采购片剂为1561万片,放宽信用政策之后,增至每月采购3405万片,采购量翻番。

图 16 Blackmores采购数量变化(来源:回复文件)

即,技源集团通过“促销”在维持片剂大客户。

综上分析,我们认为,技源集团此次募投项目“启东技源营养健康食品生产线扩建项目”风险较大,既存在募投项目投产之后“滞销”风险,也存在募投项目虚假募资的成分。

结 语

目前,无论是监管层还是投资者,都在推动以及认可IPO常态化。但是,常态化IPO不是IPO公司“圈钱”的窗口和借口,常态化不是监管宽松化,更不是监管“退化”。相反,唯有强监管才能让IPO常态化,也才能为IPO常态化保驾护航。

“强监管”是IPO常态化的充分条件而非充要条件。

如果说,曾经在“强监管”背景下,“圈钱”的IPO企业被纷纷劝退。那么,现在“圈钱”IPO企业再度来袭,监管者应该如何作为呢?十分考验证券监管战略决心和战略定力。

发布评论

评论