7月9日广州建博会现场,索菲亚正式发布「菲快焕新」轻店态招商政策,9.8万元起投、30㎡起即可开店的低门槛方案,吸引大批意向经销商驻足洽谈。

这不仅仅是一次招商政策的微调,更拉开了家品、门窗、瓷砖等单品类商户向头部定制体系大规模靠拢的序幕。本期家居新范式拆解这套组合拳,看看索菲亚如何在存量时代编织下沉市场的渠道大网。

加盟低破10万:轻店态剑指两大下沉市场

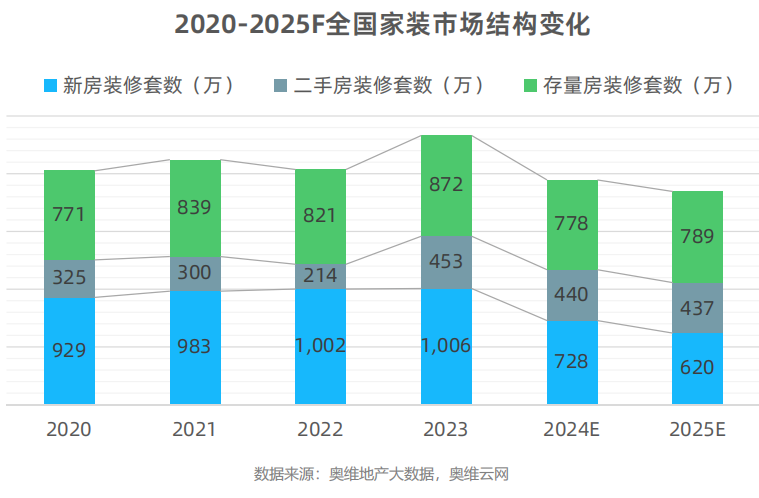

毫无疑问,存量市场已成为家居行业的黄金富矿。据机构统计,截至2024年,房龄超30年的住宅占比达35%,住建部预计2040年将逼近80%。如今在一二线城市,二次装修、老房焕新及局部改造需求占家装订单的比例已高达7成。我国《城市更新“十五五”规划》也明确,今后五年将改造老旧小区约11.5万个,一场万亿级别的新画卷正蓬勃展开。

一线市场的触角更为真切,有物业经理观察到,广州珠江帝景小区年均约有260户进行二次装修,流量密度已能支撑社区店的生存。当超大规模老旧小区改造遇上消费升级的局部焕新、旧房重装,尽早卡位旧改领域,成为家居品牌和商户切入存量市场的共同必答题。

事实上,为贴近用户500米生活圈,索菲亚早在两年前便开始试水社区店模型,目前社区店在多个城市增长迅猛,且不少门店已拿出实打实的成绩单。如索菲亚广州金碧花园社区店从前期预热到正式开业,市场反响热烈,订单大多来自旧房改造需求;安康店开业当天超过17单、收款约50万;武汉、成都数十家社区门店均扎根在大社区门口,沉淀稳定本地私域客流。

而本次索菲亚官宣的「菲快焕新」招商政策,进一步大幅降低入行、入头部品牌阵营的门槛。符合条件的加盟商可获上样全款返还扶持,综合投入低至9.8万元,最小30㎡就能开店运营。

值得一提的是,「菲快焕新」并非只盯着社区旧改这“一亩三分地”,而是覆盖县城新房刚需、乡镇自建房等多元场景。《2024-2025中国定制家居行业白皮书》显示,全屋定制类目的市场渗透率已达到68%,但在三四线城市及广袤乡镇,定制市场有明显的品牌真空地带。伴随农村自建房确权政策落地,乡镇人居改造同样迎来全新发展机遇。

索菲亚相关人士表示,区县与千强镇本地商户依托圈层内异业合作做生意,但普遍缺设计、缺多元产品交付能力。「菲快焕新」模式下,瓷砖、门窗等单品商户仅需开辟一块体验区域引入定制轻店态,便能承接多品类订单,拓宽盈利渠道。为此索菲亚专门组建独立市场运营团队主攻县域、空白乡镇拓店,把渠道毛细血管扎进低密市场。

针对小店态如何实现大展示的行业难题,「菲快焕新」给出的答案是模块化展示体系。社区店设橱柜、卧室、阳台、整家等15个模块,经销商可按需组合,实现轻投入、快落地、轻运营;县域店则聚焦10大刚需模块,适配平价实用需求。直击消费痛点、加速下单决策。

「1+N+X」战略深化:单品商户的全品类春天

极具诱惑力的政策之外,市场更关心哪些人适合进场、加盟后怎么活得久。这要从索菲亚独特的渠道战略逻辑去理解:相比业内大多数品牌一城多商的内耗模式,索菲亚自2024年起大刀阔斧改革,从试点分销走向「1+N+X」全域渠道模型,经过两年落地打磨,这一渠道战略持续深化。

「1+N+X」模式通过“1”个核心城市运营商统筹平台级服务,“N”个商超店、社区店、建材城店等分销商深耕网格化触点,“X”个房产中介、物业公司、老客户会员等生态合作方拓展流量边界——三者之间并非竞争关系,而是借助共享品牌、产品区隔、返点分成、协同导流等形成合力,真正实现了品牌方、运营商与分销商的三赢共生。而「菲快焕新」作为「1+N+X」的深化产物,同样直接复用这套成熟模式的各项优势。

从加入新模型的近400家经销商样本看,三类经营者更易跑通盈利:一是体系内孵化的索菲亚老店长或员工,享有总部与城市运营大商扶持;二是二三线品牌代理商转型,如昆明某定制经销商转投索菲亚后单店年销约800万元;三是中腰部装修公司及设计工作室,可补齐定制短板,依托门店流量转化整家订单、拉升单店产值。

这三类老板的共性在于“有渠道、有团队、有本地流量,只缺一个好品牌”,索菲亚通过「菲快焕新」轻店态,大幅降低了其“换牌”门槛,实现低投入下撬动大市场。

在开放低门槛政策的同时,索菲亚明确本次「1+N+X」战略深化的核心变化还在于——全面拓宽“N”(分销商)的准入边界。早期分销商多面向衣柜品类经营者开放,如今家品、门窗、瓷砖、装修公司等单品类从业者均可加入。大白话就是,传统卖瓷砖的、做门窗的商户,都能通过加盟「菲快焕新」横向扩品类,顺利拿到整家、全屋定制的入场券。

重点在于,轻店态不是让小店老板独立包揽全部经营环节,而是依托索菲亚成熟的「1+N+X」渠道赋能平台做“轻活”。分工体系上,轻店经营者全身心获客接单,后续的方案设计、工厂下单、物流安装、售后维护全链条,则统一由当地的城市运营商负责。小店的“轻”,建立在品牌方和运营商的“重”之上,无异于站上巨人肩膀跳舞。

在家居新范式看来,9.8万元、30㎡起投的低门槛加盟只是表层吸引力,“轻店态+头部品牌背书+成熟中后台服务+全品类体系”的组合,才是真正的综合竞争壁垒——这不是任何一个品牌短期就能抄好的作业。

错位红利:紧抓低密市场与集中度提升窗口

近几年外界常唱衰:定制家居黄金时代过去了,大牌几千家店已近触顶。事实果真如此?从终端触点看,所谓的“饱和”,其实主要系大店标准在一二线城市核心家居卖场、商圈的内卷,而社区沿街店、县城主干道、乡镇集市的定制触点仍然十分稀缺,一些县域和千强镇至今没有头部品牌定制门店,市场错位红利依然巨大。

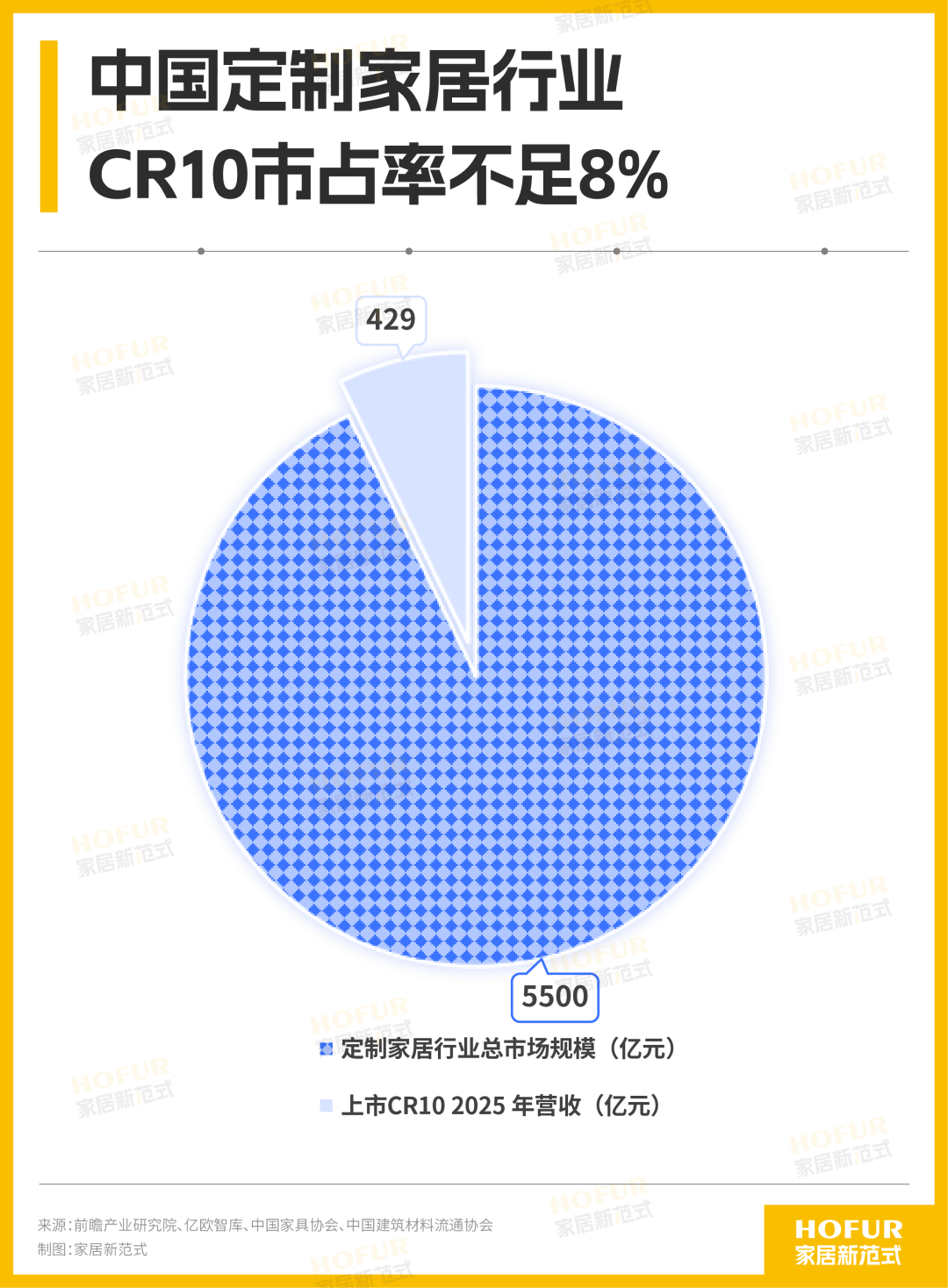

从行业市场空间来看,中国建筑装饰协会数据显示,2025年定制家居行业市场规模达到5500亿元,同比增长8.2%,其中整装定制增速更是高达12.5%,成为拉动行业增长的核心动力。但行业集中度长期偏低,国内10家定制家居上市企业2025年总营收不足430亿元,市占率不足8%,与欧美成熟市场相比,仍有极强的上升空间。

随着整家消费崛起、设计权重提升、品类融合加速,未来定制在万亿大家居赛道的核心地位持续强化。而在定制家居行业内部,天风证券认为,行业洗牌有望提速,具备品牌、渠道、供应链优势的头部企业将通过降本增效保障盈利空间,呈现“强者恒强”局面。

家居新范式站在行业周期视角看,存量竞争阶段,线下网点密度、市场下沉深度直接决定品牌长期市场份额,轻量化分层渠道布局是头部品牌穿越行业周期的关键抓手。索菲亚此番构建“标准店主攻高线城市,轻店态覆盖社区、县域、乡镇”的分层渠道格局,为整个行业的渠道升级提供了可落地的范本。

结语

商业的本质永远离不开:降低参与门槛、拓宽价值网络,知名商业研究者刘润也曾点明下沉市场的核心逻辑:去供给稀缺处、做优质供给。

当头部品牌的加盟门槛从“几十万级”降至9.8万元,当越来越多的单品类经营者进入全屋定制产业阵营,当社区、县域、乡镇的网点被头部品牌加速覆盖,大家居行业的市场格局正迎来新一轮洗牌。而这这波受益者,或是千万中小微创业者,喜哉!

发布评论

评论