近年来,一站式消费理念席卷家居行业。此时若仍质疑“整家定制”的趋势,无异于刻舟求剑。最近一年来,欧派、顾家、索菲亚、敏华等一线品牌加速推进全空间、全品类通吃的战略,这意味着,它不再是一个营销概念了。

为什么头部巨头都在赌这一赛道?它都有哪些机会和挑战?本期家居新范式尝试拆解顾家、索菲亚、欧派、敏华四大流派,以期透视整家定制深水区的危与机。

“全”不是选择题,而是生存题

全品类、全空间这一趋势的爆发,背后的推动力是三大变化:消费端的需求变了、企业端算账方式变了、家居行业的竞争规则变了。

首先,消费端的需求从“买产品”转变为“装一个完整的家”。

随着年轻人成为家居消费主力,他们既没时间也没兴趣货比三家、东拼西凑,更渴望在门店直面1:1还原的生活场景,然后笃定地说:“我全都要。”

简而言之,当下年轻人在装修这件事上的核心诉求就是省心、好看、可预期。这种消费端的“懒人思维”,也倒逼品牌必须提供从硬装定制到软装配饰乃至家电融合的一站式方案,单品类门店的吸引力远不如全品类、全空间。

其次,企业端的“账本”变了,单品类产品的获客成本太高,且客单价低。

存量时代,家居行业面临一大现实挑战:流量越来越贵,转化越来越难。对家居品牌来说,同样的流量成本,整家或全案的客单价是单品的几倍甚至十倍,卖单品和卖全屋方案的ROI存在数量级的差别,扩张品类才能提高效率。

最后,行业竞争愈发激烈。“如果不通吃,就会被别人吃掉”的生存焦虑,在头部品牌的战略动作下进一步被放大:今年以来,擅长做柜子的索菲亚开始忙着家品业务招商、软体起家的顾家家居狠狠发力定制,专注办公商用空间的恒林家居新增家用沙发品类,而作为新零售全屋定制新势力的林氏家居也亮出了“实木”这张王牌……品类边界已经被彻底打破。

©林氏家居在野系列

当头部品牌通过“全屋套餐”在流量入口处截杀单品品牌,如果只做一个品类,就会沦为头部品牌的“配套商”。举个例子,业主在索菲亚等门店购买了万元整家套餐后,大概率不会再单独去买沙发和橱柜。单品类的生存空间正在被头部套餐的“打包价”物理挤压。所以,全品类、全空间不是战略选项,而是防御与进攻一体的必然选择。

终端消费者要“一揽子”,家居企业要“高客单”,行业竞争要“护城河”。这三股力量,共同把行业推向了全品类、全空间时代。

以四大品牌为例,剖析“全品类”打法

“全空间”“全品类”不是简单地在店里多摆几样东西,是家居品牌在产品线、终端形态、设计能力和运营模式上的全面重构。在此,家居新范式以四个代表性品牌为例,看看2026年“全品类”的战争都打到了什么程度。

从欧派家居打造的大家居形态,到顾家这位软体巨头的一体化反攻,再到索菲亚的“全案”升级,以及敏华的硬核“全控”,四大代表掀起了定制家居全品类、全空间的风潮,但不同模式下,面临的挑战也大相径庭:

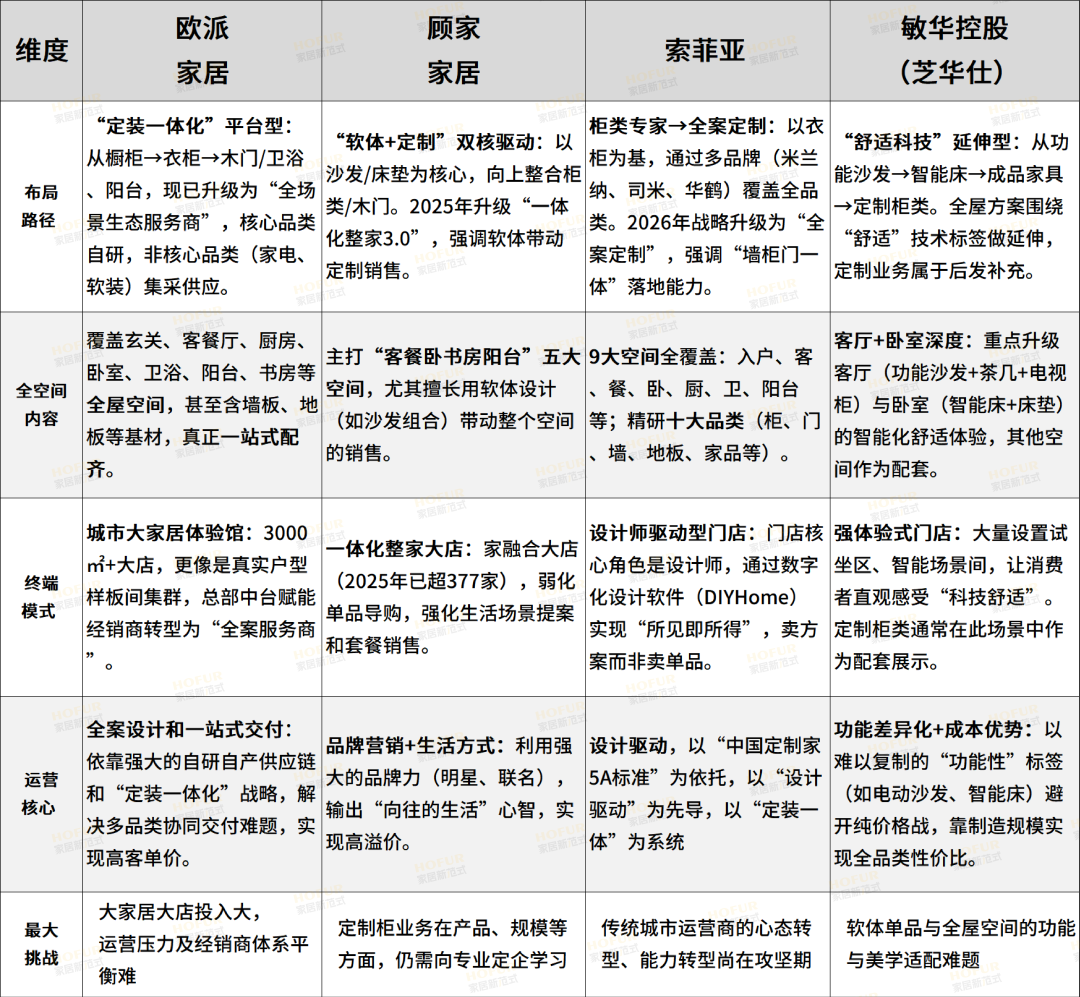

欧派模式布局“定装一体化”,橱衣柜、木门/卫浴、阳台全场景生态服务,核心品类自研,非核心品类采取集采供应。但其城市大家居体验馆,对经销商的资金门槛要求较高,如3000㎡大店的投入动辄几百万上千万,运营压力是个问题,还容易导致全国“大商愈大,小商掉队”的马太效应。

顾家家居目前主打“一体化整家3.0”模式,强调“软体+定制”双核驱动,2025年顾家定制家具品类突破10亿元营收,毛利率也比上年度提升了0.61个百分点,光整家定制环保7号系列的零售额就超5.5亿元。但相比顾家强势的沙发、卧室软体业务而言,其定制柜类属于后发业务,在生产、规模等方面,仍需向传统定企学习。

索菲亚今年重磅官宣全案战略,以行业首推的“中国定制家5A标准”为依托,以“设计驱动”为先导,以“定装一体”为系统,致力于实现“装好家”体验,其发布的“菲凡逸境”“华尔兹Ultra” 两大系列目前市场反响不错。但传统城市运营商的心态转型、能力转型尚在攻坚期。

敏华控股,以旗下芝华仕功能沙发为代表,虽然风格辨识度强,但在全屋搭配中显得有些鸡肋。很多消费者喜欢它的舒适度,却又担心它难以融入自己极简或奶油风的装修。因此,全屋方案落地的关键卡点还有如何平衡功能与美学。

从四大品牌的打法来看,家居新范式观察发现,行业正走向高度同频:一是品牌转向场景化大店,告别单品销售;二是弱化导购作用,强化设计师角色;三是以核心自产、外围合作的逻辑整合供应链;四是以品牌运营模式,取代过去的品类扩张逻辑。

整家模式,一场必须打赢的硬仗

在“全品类”“全空间”的热闹背后,经销商、设计师、品牌方都在摸着石头过河。这场转型,本质上是全行业在重新学习——不再卖单品后,如何给用户交付一个完整的“家”?

经销商要从“会卖货”到“懂生活”。家居行业转向“全”,对经销商挑战最大:以前卖沙发讲皮质、讲弹簧,现在要讲聚会氛围、讲亲子互动。家居新范式走访多位经销商后发现,业绩好的大商大店,往往是要么套系产品出单多,要么有能够解决不同家庭人群需求的生活方案。

转型是必然,但不能盲目。有位经销商朋友算过账:在二线城市开一家像样的整家体验馆,软装陈设更新一次就得大几十万。如果当地消费跟不上,这笔投资很难回本,最后选择“重点突破”,主推比较受欢迎的几个风格,做精不做全。在转型过程中,经销商的服务能力尤为关键,能洞察客户“最怕沙发到了电视柜没到”“安装师傅今天来一个明天来一个”等担忧,建立稳定交付团队,其实就已经赢在了起跑线上。

设计师从“画图的人”到“总导演”。设计师的价值被重新定义,越来越多客户希望设计师发挥“帮我全权负责”的作用,这也对设计师提出了更高要求:既要懂硬装,还要懂定制柜工艺、面料区别、智能设备线路预留等。

如今,越来越多的设计师开始建立自己的“作品库”,在社交平台上持续分享自己经手设计的真实案例,记录从毛坯到落地的过程。积累一定内容后,客户也会找上门,信任源于在平台“看见”设计师搞定全案的能力。多位设计师在接受家居新范式采访过程中,曾坦言:花在学习和整合资源上的时间,比纯画图要多得多。

品牌方迎来最难的内部变革。在转型做“全”路上,品牌方面临的障碍多半在内部:在生产端,产品线需要调整,一些成功品牌往往选择核心品类上自研自产、死磕品质,在配套品类上精选靠谱的合作伙伴;在销售端,橱柜、衣柜、软装等不同部门要完成自身KPI考核,又要协同其他部门,要避免“内部抢单”,就要利益一致。头部品牌通过独立事业部,以全屋总单值为考核指标来解题;同时品牌叙事也从“我的东西好”变成“我能为你创造什么样的生活”。

在全品类、全空间走向繁荣的背后,家居新范式也发现当下品牌面临三个现实问题:一是品类多,库存压力大,一个系列滞销可能拖垮整个仓库,“存货没卖出去,新款又来了”;二是交付难题,多品类协同像一场精密演练,任意环节掉链子都会成为用户眼里“品牌服务不行”;三是同质化竞争,“全屋套餐”风口下价格战很难避免,但能提供独特价值(设计、服务、某种生活方式注解)的品牌往往能从中脱颖而出。

结语

全品类通吃不是终点,而是新竞争的起点。2026年,家居行业关于“全空间、全品类”的竞争已进入深水区,甚至成为一张决定行业座次的入场券。下半场的决胜关键,将从品类拼图转向生活方式的定义权——真正赢家不止于产品线全,还要系统效率高、交付稳、品牌心智强的品牌。

发布评论

评论