《金基研》 星月/作者 杨起超 时风/编审

在全球能源结构转型与“双碳”目标的双重驱动下,新能源产业已成为国内经济高质量发展的核心引擎。作为新能源链条的关键环节,动力及储能锂电池市场近年来呈现跨越式增长,带动全产业链进入扩产放量的新阶段。在这一进程中,电池制造工艺的革新与装备升级,正成为决定企业竞争力与行业降本增效的关键变量。

凭借全球首创的循环式高效制浆技术,深圳市尚水智能股份有限公司(以下简称“尚水智能”)不仅精准击中了行业痛点,更在国内市场占据了超过60%的统治性份额,在头部厂商的扩产潮中脱颖而出,成为新能源电池前段智能装备领域的领军企业。近五年,尚水智能的营业收入与归母净利润CAGR均超过51%,毛利率与ROE显著高于行业平均水平,业绩亮眼。值得一提的是,万亿级链主企业比亚迪基于对尚水智能技术及产品的高度认可,战略入股并签订长期优先采购协议,以进一步完善产业生态布局,强化全链条的联动与协作效应。

一、出货量攀升引爆锂电池扩产潮,循环式制浆技术成头部厂商主流选择

近年来,在新能源汽车与储能产业双重驱动下,国内动力及储能锂电池市场实现跨越式增长。为匹配快速释放的市场需求,锂电池头部厂商加速扩产,行业全面进入放量阶段。与此同时,循环式高效制浆技术契合锂电池行业发展趋势,被头部厂商批量采用,渗透率有望持续提升。

1.1、近五年,国内动力电池及储能电池CAGR分别为48.53%、90.34%

新能源汽车方面,根据中汽协数据,2021-2025年,国内新能源汽车产量分别为354.5万辆、705.8万辆、958.7万辆、1,288.8万辆、1,662.6万辆,CAGR为47.16%;销量分别为352.1万辆、688.7万辆、949.5万辆、1,286.6万辆、1,649.0万辆,CAGR为47.11%。

作为动力电池的核心应用领域,新能源汽车的持续放量为动力锂电池提供了稳定的需求支撑。

储能方面,根据CNESA(中关村储能产业技术联盟)数据,2021-2025年,国内新型储能新增装机规模分别为2.4GW、7.3GW、21.5GW、43.7GW、66.4GW,CAGR达129.37%,显示出储能领域对锂电池的强劲需求。

在上述两大应用市场的强劲驱动下,国内动力及储能锂电池出货量亦呈现高速增长态势。

根据GGII数据,2021-2025年,国内动力锂电池出货量分别为226GWh、480GWh、630GWh、780GWh、1,100GWh,CAGR为48.53%;储能锂电池出货量分别为48GWh、130GWh、206GWh、340GWh、630GWh,CAGR达90.34%。

1.2、国内锂电池头部企业纷纷提升产能,行业进入放量阶段

动力锂电池和储能锂电池市场需求的快速增长,带动相关电池厂商不断扩大产能,提升大规模交付能力。

作为行业头部企业,宁德时代2026年Q1排产与上季度持平,全年排产目标超过1.1TWh,同比增长逾50%。从产能看,2025年底,宁德时代产能已超800GWh,2026年新增有效产能将超过400GWh,年末总产能有望达1.2TWh。

依托新能源汽车产销两旺及储能需求上升,比亚迪的锂电池自用与外供协同发力。截至2025年11月,比亚迪锂电池总规划产能达655GWh,已投产约410GWh。进入2026年后,随着国内基地扩建和海外工厂建设,规划产能预计提升至810GWh。

在2025年年报中,亿纬锂能规划新增约260GWh磷酸铁锂产能以应对市场需求的增长。2026年3月底,亿纬锂能披露:拟在广东惠州、湖北荆州分别投资建设60GWh锂电池项目。

2026年2月5日,国轩高科披露了2026年向特定对象发行A股股票预案,拟募资用于年产20GWh动力电池项目、20GWh新能源电池基地项目、新型锂离子电池智造基地项目等。

2026年1月10日,中创新航的“河南信阳动力与储能电池基地项目”正式开工,规划建设51GWh电池产能;2026年2月5日,中创新航的“厦门高性能锂电池项目”正式开工,规划建设30GWh电池产能。

上述头部企业的密集扩产计划,不仅预示着未来几年锂电池产能将持续释放,更直接为上游核心设备供应商带来了确定性的市场增量。作为锂电池生产前段工艺的关键环节,制浆设备的市场需求有望随之迎来爆发式增长

1.3、循环式高效制浆技术契合锂电池行业发展趋势,预计2027年渗透率达50%

制浆作为新能源电池极片制造的核心环节之一,其设备性能对电池厂商的生产效率与产品质量有重要影响。锂电池大规模量产对高品质、高效率、低成本制浆技术提出了迫切需求。

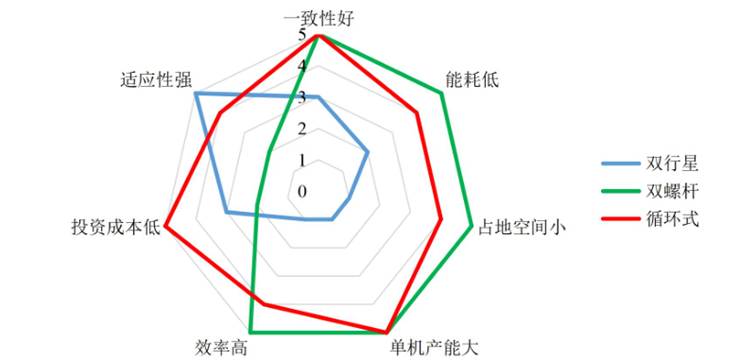

然而,传统“双行星搅拌技术”效率低、单机产能低、能耗高;“双螺杆制浆技术”适应性低、成本高。

在这一背景下,尚水智能首创的“循环式高效制浆技术”凭借低能耗、低投入、高效率、大产能的优势,精准击中了行业痛点。该技术已经被国内头部锂电池生产厂商批量采用,在新增产能中的占比迅速提高。

双行星搅拌技术、双螺杆制浆技术、循环式高效制浆技术这三种制浆设备的关键指标性能对比如下:

随着近年来动力电池、储能电池领域新建循环式高效制浆技术类锂电项目的逐步验收,循环式高效制浆技术市场占有率将逐步提升。GGII预计,循环式高效制浆技术项目在验收项目中占比将从2025年的35%增长至2027年的50%。

综上,受益于下游需求的持续增长,国内动力及储能电池出货量攀升,从而带动相关厂商扩大产能规模。与此同时,循环式高效制浆技术凭借低能耗、高效率、低成本等优势,被头部厂商广泛采用,推动电池制造环节降本增效,其市场渗透率持续提升,预计2027年将达到50%。

二、加大研发投入构建全链条技术体系,首创循环式高效制浆技术凸显创新基因

作为一家以自主创新为发展引擎的高新技术企业,尚水智能的崛起并非偶然,而是源于对行业痛点的深刻洞察与持续的高强度研发投入。尚水智能精准把握行业痛点,全球首创循环式高效制浆技术,并前瞻布局半干法、干法工艺技术,形成了显著的产品开发与迭代能力。

2.1、近三年研发投入占比为8.42%,研发人员占比达19.33%

2023-2025年,尚水智能的研发投入累计为1.72亿元,占累计营业收入的比例为8.42%(注:尚水智能2025年财务数据经中汇会计师事务所审阅,但未经审计,下文同)。持续、稳定的研发投入有利于保持尚水智能的技术先进性,增强产品的核心竞争力。

研发团队建设方面,尚水智能汇聚多位在电池制造及材料制备领域具有二十年以上行业经验的专家及博士,组建了一支专业覆盖电化学、材料科学、化工工程、机械设计、电气控制与自动化等多学科融合的高素质技术团队。截至2025年6月末,尚水智能拥有研发人员116人,占员工人数19.33%。

结合市场需求变化及自身发展战略规划,尚水智能建立了完善的研发体系,持续进行技术创新。

这种高强度的研发资源倾斜,确保了尚水智能在技术迭代上的领先身位。

2.2、拥有国内外发明专利53项,构建全链条技术护城河

经过多年创新与积累,尚水智能取得了丰硕的研发成果。截至2025年6月末,尚水智能已获得境内专利174项(其中发明专利44项),境外发明专利9项。

目前,尚水智能已形成覆盖新能源电池前段工艺的全链条技术体系,掌握定转子湍流剪切、大流量循环分散、粉体雾化浸润等国际领先的自主知识产权制浆技术群,并同步开发双面同步涂布、悬浮烘箱、精密辊缝调节等先进制片技术,且持续推动产品技术升级。

基于对工艺技术的深刻理解,尚水智能构建起“材料-制浆-制片”全流程技术平台:在制浆环节形成循环式、捏合式、连续式高效制浆等核心技术矩阵,在制片领域突破高精度涂布与干燥工艺壁垒;尚水智能研发覆盖高镍三元、磷酸锰铁锂、硅基负极等新型材料体系,适配高固含制片、干法电极等创新工艺需求,同步布局钠离子电池、半/固态电池等前沿领域装备技术储备。

这一全链条技术能力,使尚水智能不仅提供单机设备,更能输出“核心单机+智能控制系统+工艺包”的综合解决方案,显著提升客户产线的集成效率与产品一致性。

通过持续的技术迭代与工艺创新,尚水智能已具备对电池技术产业化所需装备的持续开发与迭代能力,在新能源电池前段设备市场保持显著竞争优势。

2013年,尚水智能在行业首推薄膜高速分散技术,解决了磷酸铁锂制浆时间长、分散不均匀、浆料稳定性差等行业痛点,切入制浆领域。

2016年,尚水智能在工艺路径与产品结构设计上实现了系统性创新,全球首创“循环式高效制浆系统”,开创全新制浆工艺路线,从原理上解决了预混合效果差、效率低、能耗高、一致性差、占地空间大等行业痛点。

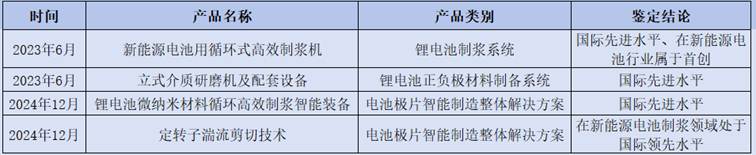

经广东省机械工程学会组织行业专家鉴定,认为尚水智能的“新能源电池用循环式高效制浆机、立式介质研磨机及配套设备”项目总体技术达到国际先进水平,其中基于固液混合分散的循环式高效制浆机在新能源电池行业属于首创;“锂电池微纳米材料循环高效制浆智能装备”项目总体技术处于国际先进水平,其中定转子湍流剪切技术在新能源电池制浆领域处于国际领先水平。

在新能源锂电池行业快速发展的过程中,循环式高效制浆技术不仅改变了原有竞争格局,也推动了产业技术升级和行业进步。

2018年起,尚水智能基于在新能源电池制造领域的积累,系统性构建新材料平台技术,逐步将业务从电池极片制造延伸至新材料领域。

2021年以来,尚水智能前瞻性布局半干法、干法极片制造智能装备,推出桌面型智能实验设备,研发气相沉积技术、高温高压制备技术等新兴战略方向,持续推出新产品、新技术,拓展应用领域。尚水智能在半干法、干法工艺技术研发方面已具备一定的技术先进性。

简言之,从一项全球首创技术到全链条技术平台,从单一设备供应商到工艺解决方案提供者,尚水智能以持续的研发投入、扎实的技术积累和对产业趋势的敏锐把握,构筑起创新护城河。

三、循环式高效制浆系统国内市占率超60%,半干法及干法极片制造设备有望成新增长点

依托长期技术沉淀与工艺创新,尚水智能具备了突出的产品创新能力,构建了覆盖前段核心工序(制浆、涂布、辊压、分切四大关键环节)的湿法智能化装备体系。同时,尚水智能的半干法/干法极片制造设备快速迭代,正处于推广阶段。尚水智能已在新能源电池前段设备领域形成“现金牛业务—成长型业务—储备型业务”的良性发展梯队。

3.1、锂电池循环式高效制浆系统市占率超60%,构建多元制浆产品矩阵

凭借在循环式高效制浆技术上的首创优势和持续迭代,尚水智能成功将技术壁垒转化为市场壁垒,在激烈的市场竞争中确立了领先地位,并推动该技术路线逐步成为行业主流。

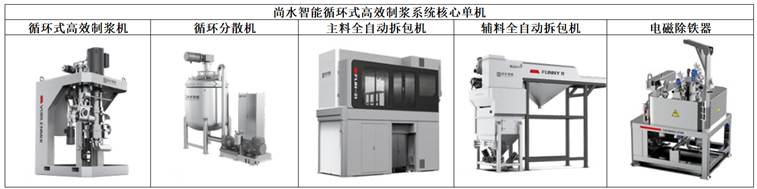

在制浆环节,尚水智能自主研发的循环式高效制浆系统具有分散性能优异、效率高、能耗低、产能大、占地空间小、智能化程度高等特点,适配多种制浆工艺与材料体系。

该设备制备的浆料批次间粘度波动控制在±10%以内;相较传统制浆设备,制浆效率提升3-5倍,能耗降低40%-80%,厂房占地面积压缩50%以上。单套系统产能覆盖20-5000L/H,产能类别主要有100L/H、300L/H、600L/H、1,200L/H、1,500L/H、2,500L/H等,最高可满足单线10GWH电池制造产能需求。

2022-2024年,尚水智能稳居国内锂电池循环式高效制浆设备市场首位,市场份额超60%。这一统治性的市场地位,是尚水智能产品创新能力最直接的商业验证。头部厂商在扩产时批量采用尚水智能的方案,意味着其技术优势已经获得了产业界的高标准认可。

同时,尚水智能还开发了捏合式高效制浆系统、双螺杆制浆系统等多种原理的制浆装备,构建了多技术路线协同、工艺优势互补的制浆产品矩阵,充分满足不同材料体系和客户需求下的多元应用场景。

3.2、制片环节产品逐步放量,相关产品在手订单达1.52亿元

为顺应客户制浆段整线采购、整线输出的需求,尚水智能进行整线布局,打通粉料输送、制浆、浆料输送至涂布、辊压、分切的全工艺链条,以提升自身综合解决方案能力和市场竞争力。

其中,尚水智能的双面同步涂布系统较传统工艺降低20%能耗,配合红外加热技术可提升30%涂布速度;配套的宽幅高速辊分一体机集成±0.5μm级精密辊缝调节与±1.5μm厚度控制精度,通过四轴联动收卷系统实现空间压缩,结合超声波除尘技术构建品质保障体系。

经过前期的市场培育与技术验证,尚水智能的涂布、辊压、分切环节产品已成功获得下游客户的认可,并于2024年起陆续签订规模化订单。由于涂布、辊压、分切环节产品存在交付周期,尚水智能2024年未实现收入。

2025年上半年,尚水智能的涂布、辊压、分切环节产品向客户交付(验收)完成4台,确认收入815.93万元。截至2025年6月末,相关产品在手订单1.52亿元。

至此,尚水智能的涂布、辊压、分切环节产品实现了从“技术研发”到“市场销售”的关键突破,这对其未来产品线拓展及收入结构多元化具有积极的战略意义。

3.3、半干法及干法极片制造设备处于推广阶段,有望成为新增长点

面向固态电池产业化趋势,尚水智能已陆续推出了自主研发的混料、纤维化和多级辊压覆膜等半干法和干法装备。截至2025年6月末,尚水智能应用于半干法和干法工艺的双传动包覆机、双螺杆挤出机已有销售,但尚未验收确认收入。

其中,尚水智能的半干法电极技术已进入第二代设备与工艺研发阶段,首代设备已交付给中科院物理研究所等客户。尚水智能计划在2026年下半年完成半干法电极制备技术中试线技术储备,2026年底完成半干法电极制备技术量产线技术储备。

同时,尚水智能干法电极技术已进入第三代设备与工艺研发阶段,前两代设备已小批量交付给比亚迪、因湃电池、宁德新能源、珠海冠宇等客户。尚水智能计划在2026年下半年完成干法电极制备技术中试线技术储备,2027年完成干法电极制备技术量产线技术储备。

该等设备总体尚处于推广阶段,随着半干法、干法工艺的逐步成熟,未来有望成为尚水智能重要的收入来源。

这一布局不仅丰富了产品维度,更为尚水智能锁定了未来的高增长赛道。

总的来说,尚水智能的循环式高效制浆系统以超过60%的国内市占率构筑了稳固的基本盘;涂布、辊压、分切产品完成从0到1的市场化验证,在手订单突破1.52亿元,即将进入规模化放量阶段;半干法及干法极片制造设备前瞻布局固态电池产业化趋势,已获得头部客户验证与交付,有望成为其下一阶段重要的增长引擎。

四、与国内外优质客户长期稳定合作,比亚迪战略入股增强产业协同稳定性

突出的产品创新能力不仅体现在优质的产品上,更体现在与行业头部企业的稳固合作与协同创新中。尚水智能的产品经受了最严苛的产业验证,积累了优质的客户资源。尤为关键的是,尚水智能与核心客户比亚迪的合作长达12年,并获其战略入股,形成了稳固的产业协同生态。

4.1、坐拥国内外优质客户资源,覆盖两大领域知名头部企业

自创立以来,尚水智能一直以原理创新和为客户创造价值、提升设备效能为目标,依托技术优势和良好的市场口碑,积累了丰富的优质客户资源。

在新能源电池极片制造领域,尚水智能已与比亚迪(002594.SZ)、亿纬锂能(300014.SZ)、宁德时代(300750.SZ)、中创新航(03931.HK)、瑞浦兰钧(00666.HK)、楚能新能源、欣旺达(300207.SZ)、远景动力、鹏辉能源(300438.SZ)、星恒电源、天津力神、广汽埃安等国内主流锂电池及新能源整车企业建立了稳定合作关系,并与三星SDI、LGES、松下、SK On等海外知名锂电池制造商开展业务合作。

在新材料制备领域,尚水智能产品已覆盖贝特瑞(835185.BJ)、恩捷股份(002812.SZ)、万华化学(600309.SH)、双环科技、博益鑫成、华海诚科(688535.SH)、三环集团(300408.SZ)等新能源电池材料、光学膜、半导体封装材料等不同领域的客户群体。

拥有广泛且高端的客户群体,不仅为尚水智能提供了稳定的订单来源,也充分证明了其产品性能和技术实力已获得行业顶尖企业的高度认可,为持续拓展市场奠定了坚实的品牌基础。

凭借优异的产品性能、稳定的产品质量、及时的客户响应服务,尚水智能得到客户的高度认可,已交付生产线超500条,并成为下游头部客户的稳定供应商,在国内锂电池前段设备领域具有良好的市场影响力。

多年来,尚水智能坚持与重点客户建立长期、深度的合作关系,持续与下游头部客户开展技术交流及产品验证。通过长期工艺及技术升级所建立起来的合作关系有效增强了尚水智能与优质客户之间的粘性,推动了其经营业绩的持续提升。

此外,尚水智能所生产的产品具有高度定制化、个性化的特点,产品从初始设计到最终交付的每个环节均需根据客户订单的具体技术要求进行深度定制开发。这不仅增加了客户替换产品的成本,也使尚水智能在争取后续的改造升级、维护等项目时具备相对优势。

2022-2024年及2025年1-6月,尚水智能与各期前五大客户中绝大多数均保持了长期稳定的合作,而非在该客户进入前五大当年与其开始业务合作关系。

4.3、与核心客户比亚迪合作时间超12年,获其战略入股及五年优先采购权

基于对尚水智能技术及产品的高度认可,核心客户比亚迪于2022年通过受让股权和增资等方式战略入股,持股7.69%,以完善其产业链布局并加强与上下游的协同效应。

自2013年起,尚水智能与核心客户比亚迪开展合作,2015年开始批量化供应相关产品,截至目前双方合作时间已超12年。

对比亚迪这个万亿级“链主”企业而言,围绕产业链开展战略投资对保障自身关键资源供应具有重要意义。锂电池产业技术迭代快、技术密集,头部客户都在寻找能够实现产业协同的上下游合作伙伴,其关注的重点在于合作伙伴能否持续提供有竞争力的好产品。

根据公开信息显示,比亚迪先后对盛新锂能、湖南裕能、安达科技、紫江新材、河北金力新能源科技股份有限公司、江苏嘉拓新能源智能装备股份有限公司、阿特斯、上海合晶、贝克微等产业链企业进行了战略投资。

2025年11月28日,比亚迪不仅将所持尚水智能股份锁定期延长至36个月,还与尚水智能签署了五年期战略框架协议,在符合采购规则的前提下优先采购尚水智能的新能源电池极片制造专用设备、新材料设备。

延长股权锁定期并锁定五年优先采购权,不仅是比亚迪对尚水智能技术实力与产品竞争力的最高认可,更从制度层面为尚水智能未来五年的订单稳定性提供了“压舱石”,极大增强了尚水智能业绩的确定性与抗风险能力。

概而言之,尚水智能在新能源电池极片制造和新材料制备两大领域,构建起覆盖国内外头部企业的客户网络,并与主要客户建立了稳固的合作关系。其中,核心客户比亚迪的战略入股及长期协议为尚水智能的可持续发展提供了坚实保障。这种由技术硬实力与产品竞争力共同支撑的产业协同,不仅保障了尚水智能业绩的持续增长,更为尚水智能的市场扩张提供了核心动力。

五、近五年营收与归母净利润CAGR均超51%,ROE连年高于24%

持续的产品创新最终转化为优异的财务表现。尚水智能凭借具有高技术壁垒的产品,获得头部客户的认可,不仅实现了业务的持续扩张,更在盈利端展现出强劲的增长韧性与领先行业的回报水平。

5.1、近五年,营收与归母净利润CAGR分别为51.99%、76.95%

2021-2025年,尚水智能的营业收入分别为1.52亿元、3.97亿元、6.01亿元、6.37亿元、8.10亿元,CAGR为51.99%;归母净利润分别为0.16亿元、0.98亿元、2.34亿元、1.53亿元、1.61亿元,CAGR为76.95%。

需要说明的是,尚水智能2024年归母净利润下滑,主要是软件企业增值税即征即退、产品毛利额变动等因素影响,2025年已重回上升轨道。

根据问询函回复,随着下游行业快速回暖,锂电池行业新一轮扩产周期逐步开启,2025年以来尚水智能新签订单已明显回升,2025年1-10月新增订单(含已中标未签订单)金额13.94亿元,已超2023年与2024年两年合计金额。截至2025年10月末,尚水智能在手订单(含已中标未签订单)金额已达22.14亿元。

巨额在手订单不仅为尚水智能未来1-2年的业绩释放提供了坚实的“蓄水池”,也充分印证了下游客户对其产品和服务的高度认可,预示着尚水智能业绩有望继续保持高速增长态势。

与此同时,近年来尚水智能的毛利率超过行业均值,盈利能力突出。产品的创新属性与高技术含量,是尚水智能毛利率整体高于同行业平均水平的重要原因。

2022-2024年及2025年1-6月,尚水智能的毛利率分别为48.11%、57.09%、48.72%、53.67%(注:2025年全年毛利率为43.53%)。同期,尚水智能招股书中选取的4家同行业可比公司,其毛利率均值分别为25.79%、26.82%、27.20%、26.51%。

除此之外,尚水智能的ROE连续四年超过24%,且高于行业均值,凸显其领先的资本回报效率。

2022-2024年及2025年1-6月,尚水智能的ROE分别为83.46%、76.74%、29.53%、15.20%(注:2025年全年ROE为24.66%)。同期,尚水智能招股书中选取的4家同行业可比公司,其ROE均值分别为36.24%、24.33%、13.10%、5.66%。

本次上市,尚水智能拟募集资金5.87亿元,主要投向“高精智能装备华南总部制造基地建设项目”“研发中心建设项目”等项目。

其中,“高精智能装备华南总部制造基地建设项目”是对尚水智能现有业务产能的扩张,主要用于增加新能源、新材料领域智能工艺装备的生产能力,满足下游领域客户的订单需求。

该项目的实施能够大幅提升尚水智能产品的生产效率和交付能力,在一定程度上降低生产成本,从而增强产品的市场竞争力,加快核心技术的产业化进程。

“研发中心建设项目”能够进一步提升尚水智能的自主研发和创新能力,丰富核心技术储备,加快推进研发技术成果的产业化进度,是其持续保持核心竞争力的重要举措。

总而言之,近五年,尚水智能的营业收入及归母净利润CAGR均超过51%,展现出强劲的业绩增长韧性。同时,尚水智能的毛利率及ROE均超过行业均值,盈利能力突出。此次募投项目的实施,将进一步提升尚水智能的生产能力及研发实力,进而增强产品竞争力并巩固技术护城河。

六、结语

综上所述,在新能源汽车与储能产业的双重驱动下,国内锂电池行业迎来一场扩产浪潮。面对锂电池产能的爆发式释放,传统制浆方式已难以满足需求,成为行业瓶颈。市场急需一场技术革新,以解决高品质、高效率与低成本之间的平衡难题,满足大规模量产的刚性需求。尚水智能抓住这一行业痛点,并依托持续且较强的研发投入,率先推出全球首创的循环式高效制浆技术。这项技术不仅改变了锂电池制浆设备的原有竞争格局,也推动了产业技术升级和行业进步。

凭借突出的产品创新能力,尚水智能获得头部客户对其产品和技术的认可,实现了业绩的快速增长,并形成了优于行业均值的毛利水平。目前,尚水智能已构筑起集技术、市场与客户于一体的坚实护城河。在稳固制浆环节绝对优势的同时,尚水智能正将产品创新能力向涂布、辊压等制片环节延伸,并已实现从0到1的市场化突破。更为关键的是,尚水智能对半干法、干法电极制备技术的前瞻性布局,使其牢牢锁定了固态电池这一未来高增长赛道。

发布评论

评论