近日,亿纬锂能(300014.SZ)拖沓两年之久的可转债融资迎来了最新动向。深交所上市委定于11月8日审议亿纬锂能的可转债项目,预计融资金额50亿元,募集资金全部投向储能及动力电池领域。

证券之星注意到,前次定增尚未完全落地,亿纬锂能又马不停蹄抛出可转债,不难看出屡屡扩产下公司对资金的渴望。截至2025年底,亿纬锂能各项目建设仍需投入超135亿元。然而,面对旺盛的资金需求,亿纬锂能的业绩成色却不佳,今年前三季度的营收、归母净利润双双下滑,经营性现金流量净额也大幅“退坡”。

亿纬锂能储能及动力电池预计4年内产能将扩大约3倍,但二者的产能利用率却在走低。更为严峻的挑战是,随着动力电池行业竞争加剧,亿纬锂能动力电池业务在乘用车领域表现不佳,盈利更是在盈亏平衡边缘。在此情况下,亿纬锂能此次再融资能否顺利过会值得关注。

可转债募资额缩水20亿

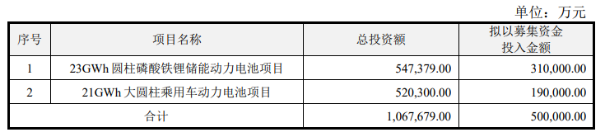

根据募集说明书,亿纬锂能本次拟发行可转债募集资金总额不超过50亿元,分别投向23GWh圆柱磷酸铁锂储能动力电池项目(下称“项目一”)和21GWh大圆柱乘用车动力电池项目(下称“项目二”),募集资金投入金额分别为31亿元、19亿元。

亿纬锂能称,通过本次募投项目建设,公司储能和动力锂离子电池优质产能将得到进一步补充,有利于缓解行业内优质产能供给不足压力,阶段性满足较为紧迫的客户交付需求。

据梳理,亿纬锂能此次可转债始于2022年12月,彼时融资规模达70亿元,项目一及项目二拟分别投入募资额40亿元、30亿元。但随着再融资政策收紧,2023年12月,亿纬锂能将70亿元募资额下修为50亿元,项目一、项目二的募资投入分别减少了9亿元、11亿元。

资料显示,亿纬锂能自成立以来一直专注于锂电池的研发、生产和销售,以锂原电池为起点,逐渐形成了锂原电池、消费类锂离子电池、动力储能锂离子电池的全面产品谱系。在动力储能锂离子电池领域,公司拥有软包三元电池、方形三元电池、方形磷酸铁锂电池、圆柱磷酸铁锂电池和三元大圆柱电池等多种技术路线。

证券之星注意到,新募投项目已在路上,前次定增却还未完成。亿纬锂能2022年定增募资90亿元,分别投向乘用车锂离子动力电池项目、HBF16GWh乘用车锂离子动力电池项目和补充流动资金。上述项目自2022年11月底资金到账至今年6月末的总体进度约71%。

但除“补流”外,截至今年上半年,乘用车锂离子动力电池项目、HBF16GWh乘用车锂离子动力电池项目的进展缓慢,投资进度仅为56.91%、54.4%。

至明年底仍需投入超135亿

证券之星注意到,在可转债计划出炉之前,亿纬锂能近年来已发起过多次再融资,2019年至2022年合计三次定增共募集资金140亿元。今年4月,公司还通过发行第一期绿色中期票据募集资金5亿元。

即使不断融资“补血”,亿纬锂能目前的资产负债率仍维持在60.35%的高位,同比增长0.2个百分点。2021年-2023年,其资产负债率分别为54.22%、60.35%、59.72%,目前已回到2022年末的水平。

三季报显示,截至9月底,亿纬锂能拥有货币资金94.89亿元,交易性金融资产54.5亿元。同期短期借款及一年内到期的非流动负债合计76.91亿元,长期借款157.93亿元。

亿纬锂能表示,公司现有的货币资金难以满足本次募集资金项目资本性支出的长期需求。除前次募投项目外,公司主要动力储能及消费类锂离子电池项目需要从不同渠道筹集资金建设,至2025年底仍需投入金额超过135亿元,公司项目建设资金需求旺盛。

锂电属于资金密集型行业,不断融资背后,亿纬锂能的“造血”能力也面临挑战。根据披露的三季报,亿纬锂能今年前三季度实现营收340.49亿元,同比下滑4.16%;对应归母净利润31.89亿元,同比下滑6.88%;同期扣非后净利润同比增长16%至25亿元。其中,政府补贴从去年同期的15.13亿元砍半至今年的7.25亿元。

值得注意的是,亿纬锂能经营表现不及同行,同处于第二梯队的国轩高科(002074.SZ)、欣旺达(300207.SZ)前三季度营收、归母净利润均实现了双位数增长。

在资金流动性方面,亿纬锂能也承受着较大压力,前三季度经营性现金流量净额为21.16亿元,同比下滑超六成,主要是报告期内收到客户以票据支付的货款所致。

动力电池业务徘徊在盈亏边缘

目前,动力电池和储能电池是亿纬锂能的核心业务。据了解,此次可转债募投项目达产后,亿纬锂能将形成年产约23GWh的圆柱磷酸铁锂动力储能电池产能以及年产约21GWh的46系列三元大圆柱电池产能。本次募投项目产品主要应用于储能领域和乘用车领域。

50亿元可转债募资背后,是亿纬锂能庞大的产能规划。募集说明书显示,根据2023年底产能测算,现有产能84GWh,预计到2025年公司投产项目释放产能126GWh,现有产能与新增释放产能之和将达到210GWh,2年内产能将扩大约2倍,扩产幅度较大,预计至2027年现有产能与新增释放产能之和将达到328GWh,4年内产能将扩大约3倍。

但持续扩产下,亿纬锂能面临着产能利用率持续下滑的风险。2021-2023年,亿纬锂能动力储能锂离子电池产能利用率分别为96.14%、92.82%和72.92%。今年上半年整体的产能利用率为83.59%,分板块来看,动力和储能电池产能利用率合计约70%。

细看业务,亿纬锂能动力和储能电池表现不一。2023年,其动力电池出货量还在储能电池之上,但今年情况已截然相反。截至第三季度,储能电池出货量35.73GWh,同比增长115.57%;动力电池出货量20.71GWh,同比增长4.96%,已被储能电池反超。这主要是因为车市竞争压力不减,部分乘用车大客户车型销量不及预期,电池装机量受到一定影响所致。在商用车领域,截至第三季度末,根据中国汽车动力电池产业创新联盟数据,亿纬锂能商用车电池国内市场份额为13.09%,排名第二,相比于去年同期增长4.69%。

证券之星注意到,近年来动力电池领域竞争激烈,上游原材料碳酸锂价格持续下降,下游车企价格战压力向上传导,导致动力电池内卷加剧。在经历了一轮疯狂扩张热潮后,新一轮产业“淘汰赛”一触即发。

亿纬锂能在近期举行的电话会议中坦言,目前动力电池情况不理想,研发费用较高,但是产能利用率偏低,动力销售额没有做起来,动力电池盈利在盈亏平衡边缘。随着第四季度乘用车新车型、新客户的交付,四季度有望得到改善。

针对明年出货量的预期,亿纬锂能称,2025年动力和储能出货量的整体考核目标是101GWh,预计储能占比更高。(本文首发证券之星,作者|陆雯燕)

发布评论

评论