北交所公告显示,2026年3月10日,河北彩客新材料科技股份有限公司(以下简称:彩客科技)即将迎来北交所IPO上会审议。这家背靠港股上市公司彩客新能源(1986.HK)、自诩为精细化工领域“专精特新小巨人”的企业,拟公开发行不超过1013.13万股,募集资金2.10亿元,投向产能扩建与研发升级项目。

从账面数据来看,彩客科技堪称“绩优标的”:2022-2024年营收从3.61亿元增至4.54亿元,归母净利润从8314.55万元跃升至1.16亿元,2025年上半年营收2.83亿元、净利润8643.46万元,综合毛利率从30.61%飙升至41.27%,远超行业均值16个百分点。然而,这份看似亮眼的成绩单,自IPO申报之日起便深陷市场质疑漩涡。

北交所两轮审核问询函连环追问,直指实控人认定合规性、关联交易公允性、业绩增长可持续性、财务内控规范性、募投项目必要性问题;市场则聚焦“单一客户依赖、关联方利益输送、对赌协议风险、产能利用率下滑”等隐患。

家族化控制与实控人认定瑕疵

彩客科技的股权架构,从源头便埋下治理隐患。公司通过港股彩客新能源→彩客香港的两层境外架构间接控股,实际控制人戈弋通过表决权委托合计控制彩客新能源54.13%表决权,进而掌控彩客科技67.9923%股份表决权,形成绝对控制格局。

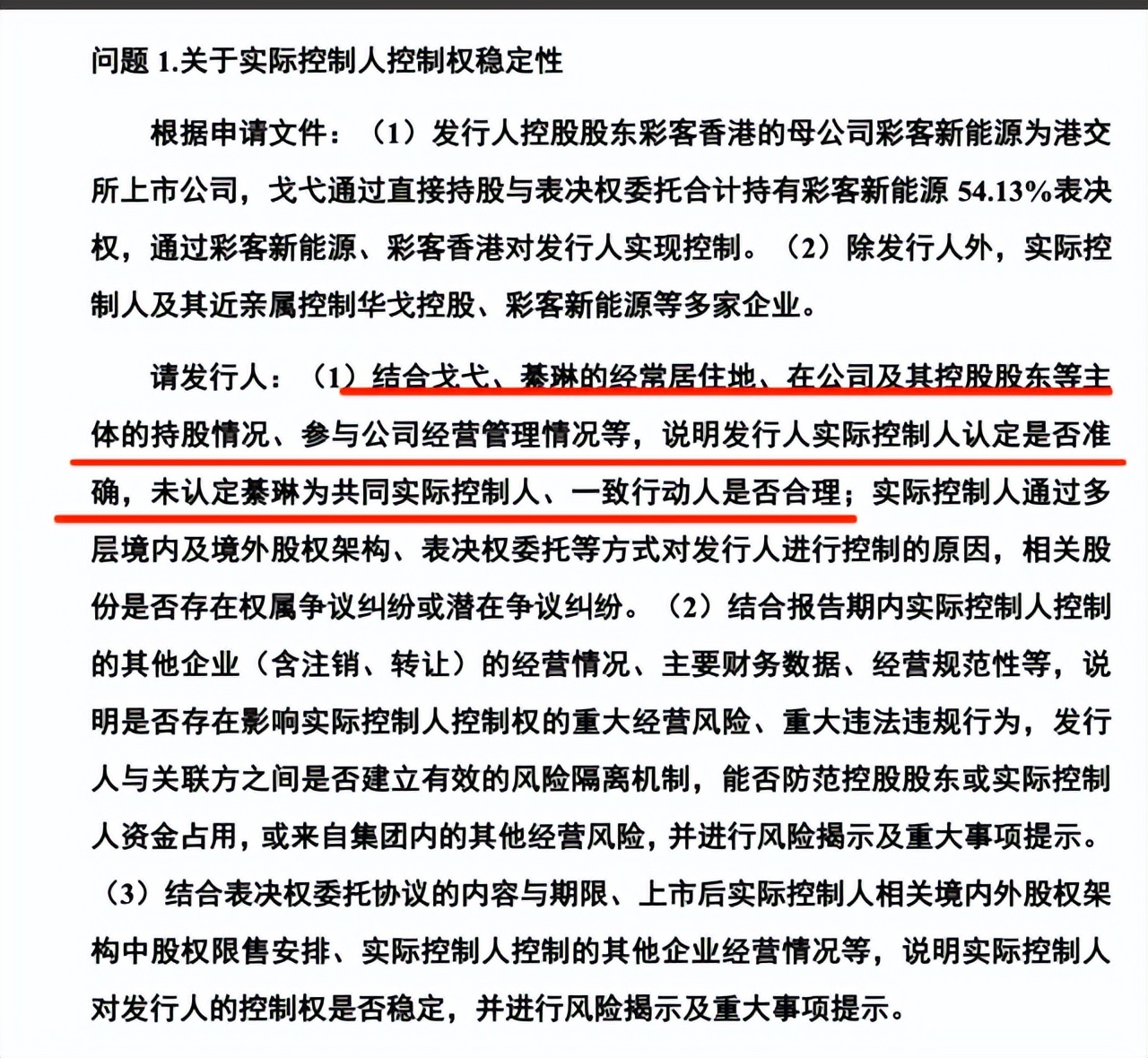

北交所首轮问询便直击核心。戈弋配偶綦琳及子女合计间接持有控股股东彩客香港41.19%股权,却未被认定为共同实控人或一致行动人。

根据招股书披露,戈弋与綦琳为夫妻关系,二人未成年子女戈诚煜、戈诚辉分别间接持有彩客香港13.73%股权,四人通过家族持股平台间接掌控公司核心股权。但彩客科技以“綦琳未在公司任职、未参与经营决策、表决权已委托戈弋行使”为由,仅认定戈弋为单一实控人,未将配偶及子女纳入一致行动人范围。

根据《上市公司收购管理办法》,夫妻关系属于法定一致行动人情形,除非有相反证据足以推翻。彩客科技的认定逻辑,本质是通过表决权委托协议,刻意规避家族共同控制的披露义务,为实控人后续资本运作留下空间。更值得警惕的是,戈弋通过多层BVI架构控制公司,股权层级复杂,权属透明度低,为潜在的利益输送、股权质押埋下伏笔。

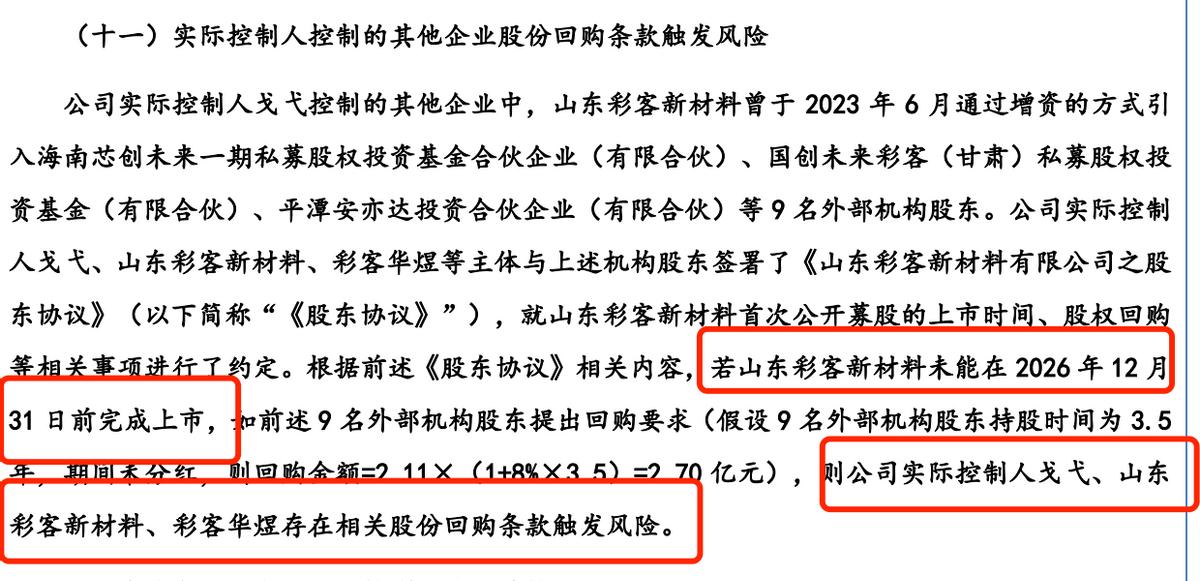

除实控人认定瑕疵外,关联方对赌协议成为彩客科技无法回避的致命风险。2023年6月,实控人戈弋控制的另一企业山东彩客新材料,引入中石化资本等9名机构股东,增资2.11亿元,并签署严格对赌条款:若山东彩客未能在2026年12月31日前实现合格IPO,机构股东有权要求戈弋、彩客华煜等按“投资金额×(1+8%×N)-分红”公式回购股权,测算回购金额高达2.7亿元。

尽管彩客科技强调,对赌主体为山东彩客,与发行人无直接关联,但回购义务人为实控人戈弋。一旦山东彩客IPO失败,戈弋面临巨额资金兑付压力,作为同一控制下的核心优质资产,彩客科技极有可能沦为实控人的“提款机”——通过资金占用、关联交易、资产转移等方式,为实控人兑付回购款,直接损害中小投资者利益。

截至2025年上半年,彩客科技货币资金仅2亿元,而2.7亿元的回购压力,相当于公司近两年净利润总和。这场绑定实控人与发行人的对赌,让彩客科技的IPO从“独立上市”沦为“彩客系资本腾挪的一环”。

彩客科技的治理结构,完全依附于“彩客系”家族版图。公司高管团队多为戈弋家族亲信,财务、采购、销售等核心岗位缺乏独立制衡机制;公司与彩客新能源、彩客华煜、彩客东奥等关联方共用商标、采购渠道、销售网络,甚至生产场地。

北交所问询明确要求公司说明“与关联方是否建立有效风险隔离机制”,但彩客科技的回复仅停留在制度层面,未提供实质性隔离措施。在家族化管控下,公司的经营决策、财务核算、业务开展均难以摆脱实控人意志,独立性严重缺失,不符合北交所对上市公司治理的基本要求。

生产命脉被关联方掌控,公允性存疑

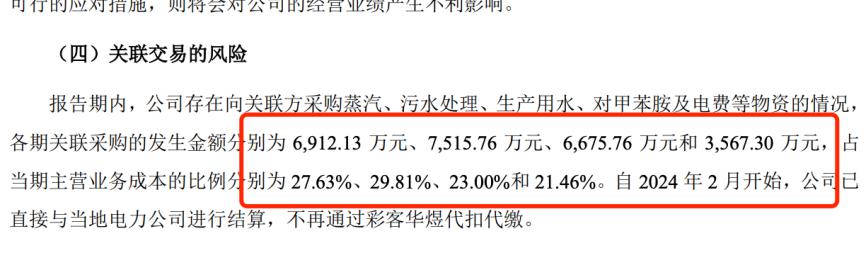

如果说股权治理是“先天不足”,那么关联交易便是彩客科技IPO的“后天重症”。报告期内,公司关联采购金额居高不下,占主营业务成本比例一度高达29.81%,生产经营所需的蒸汽、污水处理、生产用水、电力等核心资源,均依赖关联方彩客华煜供应,形成“非关联方不可生存”的畸形格局。

2022-2024年及2025年上半年,彩客科技向关联方彩客华煜采购蒸汽、污水处理、生产用水等金额分别为6912.13万元、7515.76万元、6675.76万元、3567.30万元,占主营业务成本比例分别为27.63%、29.81%、23.00%、21.46%。其中,蒸汽与污水处理服务合计占关联采购总额超80%,成为公司成本端的最大支出项。

彩客科技解释称,关联采购源于“东光县无对外提供工业蒸汽的企业、辖区内无化工废水处理公开报价”,属于化工园区统一管理的特殊安排。但这一解释恰恰暴露两大问题:一是公司所处区域产业生态封闭,市场化程度极低,不具备独立经营能力;二是关联交易定价无市场可比依据,公允性无法验证,为利益输送提供了绝佳通道。

更令市场质疑的是,彩客科技对关联采购的核算依据与定价机制多次追溯调整,财务处理随意性极强,严重违背会计谨慎性原则。2022-2023年采用“抄表数据+分摊损耗”模式,结算量与计量表数据不一致;2024年突然改为“结算量与计量表数据一致”,并对以前年度数据追溯重述,调整金额数百万元。定价从早期“成本加成”改为“第三方机构测算单耗”,但第三方机构仅为公司提供服务,无其他客户,测算结果缺乏独立性。通过彩客华煜代缴电费,未独立开设电力账户,资金流向无法追溯。

北交所二轮问询直指核心,关联交易定价是否存在人为调节利润的情形?但彩客科技仅以“园区特殊情况”搪塞,未提供充分的外部证据证明定价公允。这种“想怎么算就怎么算”的财务处理,让公司的成本核算、毛利率数据彻底失去可信度。

除生产资源采购外,彩客科技与关联方的羁绊延伸至全产业链。向关联方彩客东奥采购对甲苯胺,占同类原材料采购比例超30%,定价高于市场同期价格;无偿使用彩客新能源的商标,无独立品牌体系,存在到期无法续期的风险;与彩客华煜共享下游客户、上游供应商,业务边界模糊,无法排除关联方代垫成本、转移收入的可能。

数据显示,报告期内公司关联交易合计金额超2亿元,占营收比例超40%。高度闭环的关联交易,让彩客科技沦为彩客系的“生产车间”,而非独立经营的市场主体,其持续经营能力完全依赖关联方,不符合IPO发行条件。

偶发性红利支撑,可持续性崩塌

彩客科技的高增长,是市场质疑的核心焦点。看似逐年攀升的营收与利润,背后并非技术升级、市场拓展带来的内生增长,而是德国竞争对手破产的偶发性红利、单一客户的依赖式增长、产品降价与成本倒挂的虚假繁荣,一旦外部条件变化,业绩将瞬间崩塌。

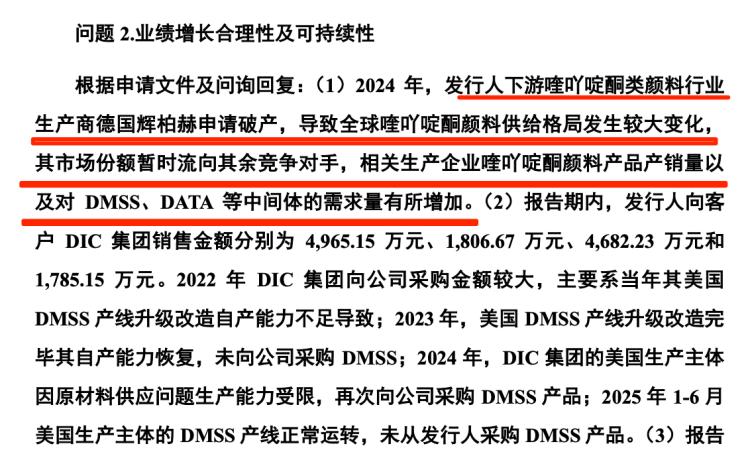

2024年公司业绩大幅跃升,营收同比增长20.6%,净利润同比增长44.0%,核心驱动力并非自身竞争力,而是下游德国颜料巨头辉柏赫(Heubach)破产带来的短期订单。

辉柏赫因2022年高额举债收购科莱恩颜料业务,叠加能源价格上涨、经营不善,于2024年4月申请破产,导致全球喹吖啶酮颜料供给格局重构,其下游客户为填补供应链缺口,大幅向彩客科技采购DMSS、DATA中间体。量化数据显示,2024年辉柏赫破产为彩客科技带来1829万元-2058万元新增收入,占当年营收增量的50%以上;2025年上半年,相关增量贡献营收超1500万元。

这种“捡漏式增长”具有极强的偶发性与不可持续性。2025年3月,印度Sudarshan完成对辉柏赫的收购,辉柏赫逐步恢复生产,将减少对彩客科技的采购;同时,DIC集团美国产线2025年起恢复自产,不再向公司采购DMSS产品。

彩客科技在招股书中坦言,2026年上半年业绩将出现下滑,预计营收同比下降4.62%-11.68%,净利润同比下降3.97%-14.39%,偶发性红利消退后,业绩原形毕露。

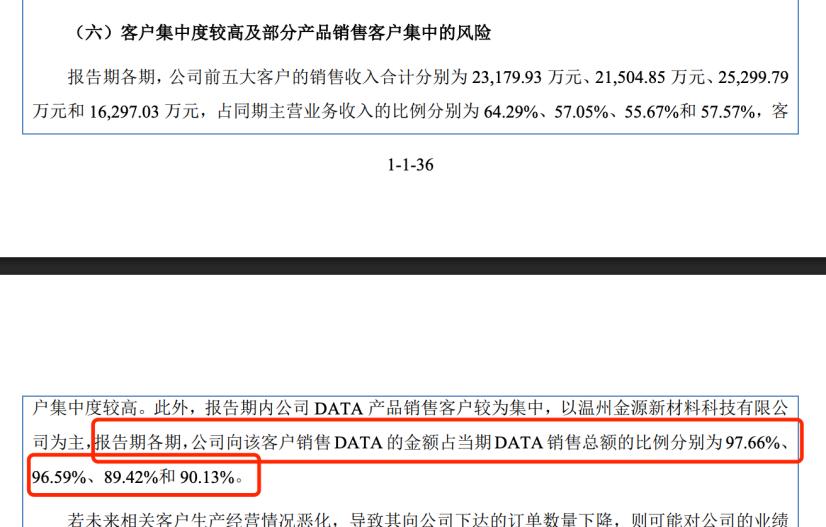

业绩的脆弱性,还体现在极端的客户集中风险上。报告期内,公司第一大客户温州金源新材料科技有限公司,贡献营收比例分别为32.52%、31.35%、29.05%、28.77%,累计销售额超3.67亿元。

更令人震惊的是,公司核心产品DATA,对温州金源的销售占比分别高达97.66%、96.59%、89.42%,几乎完全依赖单一客户消化产能。双方合作模式更是违规,2022-2024年采用“先发货、次月议价结算”模式,无正式合同便确认收入,直至2025年5月才整改为“年度框架+月度结算”。

北交所问询明确要求公司说明“客户依赖的应对措施”,但彩客科技未提供有效客户拓展计划。一旦温州金源减少采购、终止合作,或压低价格,公司DATA产品将直接停产,营收与利润将遭遇断崖式下跌,抗风险能力几乎为零。

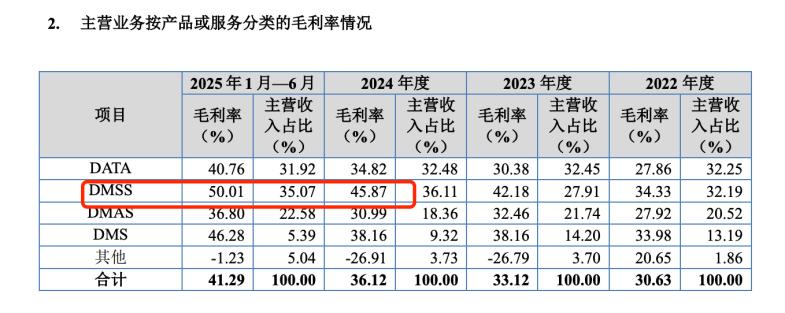

彩客科技的业绩数据,存在无法自圆其说的财务悖论。四大核心产品(DATA、DMSS、DMAS、DMS)单位售价连续三年下滑,但综合毛利率却从30.61%飙升至41.27%,远超行业均值。

报告期内,公司核心产品单价年均下滑5%-10%,但毛利率却逐年攀升,其中DMSS产品毛利率从34.33%大幅提升至45.87%。公司解释为“原材料价格下降幅度大于产品售价降幅”,但这一解释无法掩盖两大疑点:原材料价格下降为行业共性,为何仅彩客科技毛利率大幅领先同行?产品单价持续下滑,说明公司无定价权,属于行业弱势企业,为何能维持超高毛利率?

结合关联采购定价随意、财务数据追溯调整的背景,市场普遍质疑,公司通过关联方低价供应能源、调节成本核算、虚增收入等方式,人为拉高毛利率,打造“绩优”假象,为IPO铺路。

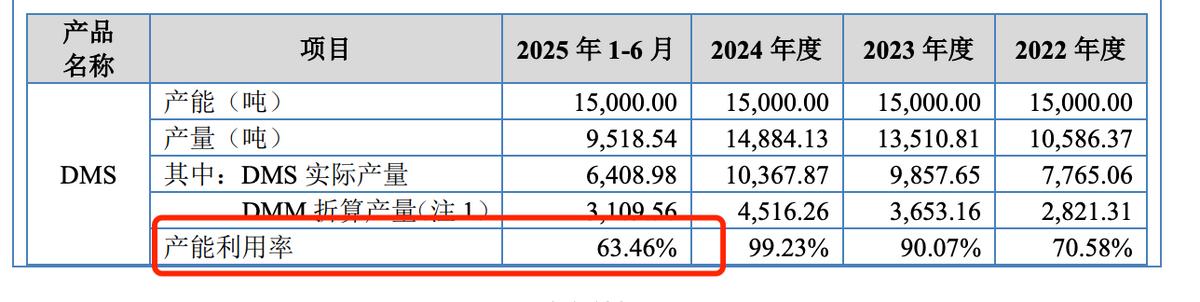

与业绩增长形成反差的是,公司产能利用率大幅下滑。2025年上半年,公司主要产品产能利用率均不足70%,较2024年同期下降超20个百分点,部分产线处于闲置状态。

但公司此次IPO募投项目仍以“产能扩建”为主,拟投入1.05亿元用于DMS、DMSS、DATA产品扩建,新增产能超现有产能的50%。一边是产能闲置、需求下滑,一边是盲目扩建,募投项目的必要性与可行性备受质疑。北交所问询直指“新增产能消化风险”,但公司仅以“市场需求增长”敷衍,未提供具体的订单支撑与市场论证。

彩客科技IPO上会在即,这场备受质疑的资本闯关,最终能否通过审核,市场拭目以待。但可以确定的是,任何一家缺乏独立性、业绩靠红利、内控不规范的企业,即便上市也难以在资本市场行稳致远。《新财闻》将持续关注IPO后续进展。

发布评论

评论