绝味鸭脖

对绝味食品而言,当务之急不是学会“灭火”,而是让财务数据回归真实、让加盟商资金进入透明通道、让投资者看到治理重构的实际进展。

4月22日晚间,绝味食品发布财报数据:2025年营收54.67亿元,同比下滑12.62%;归母净利润-1.91亿元,由盈转亏,同比骤降184.11%,扣非净利润7544.47万元,同比萎缩62.82%。

进入2026年一季度营收12.65亿元,同比再降15.71%;扣非净利润7309.63万元,同比缩水30.93%。

两组数据叠加,勾勒出绝味食品的基本面。

54.67亿营收与1.91亿亏损

绝味食品(SH.603517)2025年财报披露:归母净利润-1.91亿元,而上年同期为盈利2.27亿元。从54.67亿元营收到1.91亿元亏损。

是什么导致了这些数据的剧烈变化?

让我们先来看看其主营业务。 2025年公司营收54.67亿元,同比下降12.62%;扣非净利润7544.47万元,同比下降62.82%。营收降幅与扣非利润降幅之比约为1:5。

为什么会有如此悬殊的放大效应?

财报在“经营情况讨论与分析”中给出的解释是“生产产能未充分释放”:工厂的固定成本(折旧、人工、能耗)无法随收入同步收缩,单位产品成本上升,直接挤压毛利率。

绝味食品的解释在财务数据上得到了验证:主营业务收入同比下降12.49%,而主营业务成本仅下降11.61%,成本降幅小于收入降幅,导致毛利率同比减少0.7个百分点。这0.7个百分点的压缩,在54.67亿元的营收基数上,对应约3827万元的毛利损失。

与此同时,销售费用下降18.06%,管理费用却逆势上升9.71%。费用端的刚性进一步放大了扣非利润的跌幅。

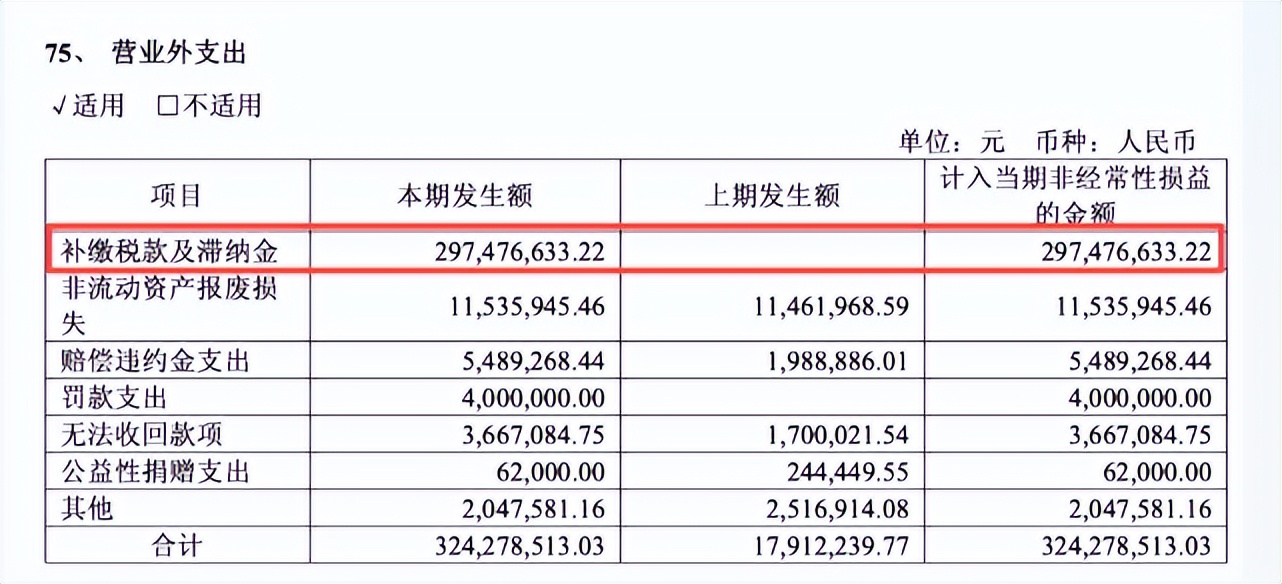

最为关键的损失是,非经常性损失。 2025年公司营业外支出高达3.24亿元,其中补缴税款及滞纳金2.97亿元,占比91.7%。

这笔钱从何而来?根据财报“重要事项”章节披露,公司于2025年9月收到《行政处罚决定书》,因2017-2021年度未确认加盟门店装修业务收入,少计营业收入7.24亿元。这一历史财务问题,直接导致了2.97亿元补税及滞纳金的财务后果。

需要特别说明的是:这笔支出属于历史问题的集中出清,它不直接影响当期经营现金流,但一次性计入当期损益,直接导致归母净利润由正转负。

一个直观的对比:2.97亿元超过了2024年全年的归母净利润2.27亿元。换句话说,即便2025年主营业务维持2024年的盈利水平,这笔支出也足以将全年利润拖入亏损。

鲜货收入下滑16.18%、包装与物流逆向增长

深入分析绝味食品的数据会发现其结构性问题。2025年,作为公司绝对支柱的鲜货类产品收入同比下滑16.18%,生产量下滑10.27%,销售量下滑9.62%。

量价齐跌的背后,是传统休闲卤味消费场景的饱和与分流。消费者正在离开街边的散装称重门店。

但在下滑背景下,两个逆向增长业务却值得关注:包装产品收入增长14.38%。 这类产品主要面向商超、便利店等零售渠道。它的增长证明:传统门店的客流正在向预包装零售端迁移。这种迁移的直接后果是,绝味对终端定价和消费者触达的控制力被削弱。

供应链物流收入增长20.14%。 这是公司对外赋能的物流业务,说明绝味多年构建的冷链网络已具备对外服务的能力。但问题在于,物流业务的毛利率仅为10.87%,而卤制品主业的毛利率为33.20%。两者相差22.33个百分点。

财报中提及的“零食量贩、社区超市、即时零售等业态兴起”,并非虚言。绝味食品的前五大客户变化已释放明确信号:湖南鸣鸣很忙位列第二大客户,销售额9263.52万元,占比1.69%。

这意味着,昔日竞争对手量贩渠道,如今反为绝味必须供货的大客户。渠道权力正在逆转,控制定价权被削弱后,品牌方被迫更加依赖该渠道出货,导致品牌在定价上主导权旁落,利润空间被压缩已成必然。

与此同时,消费偏好也在迁移。从“麻辣重口味”向“健康化”的转向,对以鸭脖等休闲卤味起家的绝味构成产品层面的挑战。

公司财报中提到的“深耕细分需求”“探索区域风味数据库”,本质上是在承认:过去一套标准产品打全国的策略已经失效,未来必须进入更碎片化、更区域化的产品定制模式。

但这意味着更高的研发成本、更复杂的供应链管理,以及更慢的库存周转,对于已经面临产能利用率不足的公司而言,这个转型并不轻松。

制度建设与信任重建的距离

就在绝味食品发布财报的同时,公司董事会审议通过了《舆情管理制度》。根据制度定义,所谓“重大舆情”是指“传播范围较广,严重影响公司公众形象或正常经营活动,使公司已经或可能遭受损失,已经或可能造成公司股票及其衍生品种交易价格变动的负面舆情”。

按照这一标准,绝味食品过去一年面临的舆情事件,每一项都符合“重大舆情”的界定。

2025年9月,公司因2017至2021年累计少计营业收入7.24亿元,收到《行政处罚决定书》。后果随之而来:股票简称变更为“ST绝味”,复牌当日跌停,股价从历史高点107.88元跌至12元区间,市值缩水超88%,投资者已提起索赔诉讼。

2026年4月,公司公告需补缴税款及滞纳金合计3.42亿元,超过2024年全年净利润。

《舆情管理制度》中列出的处理原则:“快速反应、真诚沟通、勇敢面对、主动承担”,每一项都切中了公司此前舆情应对中的短板。

绝味食品的舆情制度设置初衷虽好,但制度能否落地,取决于两个前提。

其一,舆情根源是否已被消除。公司当前的危机,本质是已查实的财务违规事实,而非不实信息攻击。只要加盟商和投资者的信任未修复,舆情风险不会因一纸制度而消散。

其二,制度设计是否完整。现行制度侧重“事后应对”,对“源头预防”着墨不多。它追责“迟报漏报”,却未回答:7.24亿元体外资金发生在怎样的内控环境下?相关责任人是否已被隔离?

舆情管理制度是公司治理的“消防栓”,但不能替代建筑本身的防火能力。对绝味食品而言,当务之急不是学会“灭火”,而是让财务数据回归真实、让加盟商资金进入透明通道、让投资者看到治理重构的实际进展。否则,再完善的应对流程,也无法阻止“重大舆情”的反复发生。

截至2026年4月23日午盘,ST绝味报13.10元,上涨1.39%,总市值79.39亿元。这一价格较历史高点107.88元已跌去87.9%,市值蒸发超过500亿元。

(特别说明:稿件来源于第三方,内容观点仅代表作者本人,并不代表本平台赞同其观点和对其真实性负责。文轩财经仅提供信息存储空间服务。如有侵权行为,请联系我们,我们会及时处理。)

发布评论

评论