|图源文轩图库

近日,五粮液发布2024年半年度报告。

报告显示,五粮液实现营收506.5亿,营收增速为11.3%;实现净利润190.6亿,净利润增速为11.86%。

|图源五粮液半年报

相比泸州老窖、洋河股份,五粮液走得非常“平稳”,这也是五粮液自 2016 年起半年度连续九年营业收入、归母净利润均实现同比双位数增长,将 " 稳中求进 " 书写到了骨子里。

也正是因为业绩增速放缓,五粮液和贵州茅台的差距也越拉越大,白酒行业的“二哥”难破局。

1

白酒行业“二哥”难破局

五粮液集团6年近10名中高层管理人员落马,严重违纪违法问题频出之际,2022年2月,时任总经理的曾从钦从李曙光的手中接过五粮液的“方向舵”。

资料显示,1968年出生的曾从钦,长期在经济建设领域深耕。曾从钦为博士研究生学历,本科、硕士和博士的专业方向都是经济管理类专业,接受过专业、系统的经济学和管理学教育,“科班出身”。另外,从1988年至2019年,曾从钦在宜宾工作30余年,历任乡镇党委书记、常务副县长、宜宾市发改委主任、翠屏区委书记、宜宾市临港国家级经开区党工委书记。曾从钦长期担任宜宾市经济发展领域多个部门的“一把手”。

相较于李曙光时期的全面革新,“稳”是曾从钦任职以来提及率颇高的词语。此后,“维持稳定增长”是五粮液的主要基调。

到2024 上半年也是如此,达到了连续 9 年在中报中实现营收、归母净利润同比双位数增长。

文轩智库专家、中国独立酒业评论人肖竹青认为,五粮液持续九年保持半年报两位数增长,主要来自五粮液不断完善产品结构,在第八代五粮液畅销形成千元价格带核心大单品基础上,五粮液销售体系新培育的低度39度五粮液和45度五粮液在华东地区(包括山东)取得良好的指名购买和高频率复购。

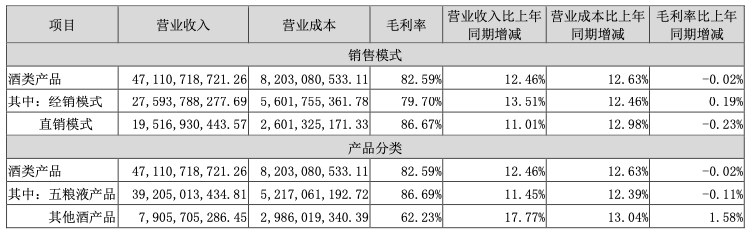

分产品看,今年上半年五粮液产品营收392.05亿元,同比增长约11.45%;其他酒产品(五粮浓香酒、果酒、露酒、生态酒等)实现营收79.06亿元,同比增长17.77%。

|图源五粮液半年报

拆分量价来看,上半年五粮液产品实现销量24194吨,同比增长12.07%,吨价为162万元/吨,基本与去年同期持平;其他酒产品实现销量54156吨,同比下降23.86%。对此公司称,主要是主要系五粮浓香公司持续向中高价位产品聚焦,导致低价位产品销售量减少所致,而其他酒产品吨价为14.6万元/吨,同比增长54.67%。

毛利率保持相对稳定。五粮液酒类产品的整体毛利率为82.59%,同比减少了0.02%。其中五粮液产品、其他酒产品的毛利率分别为86.69%、62.23%,分别同比增加-0.11%、1.58%。

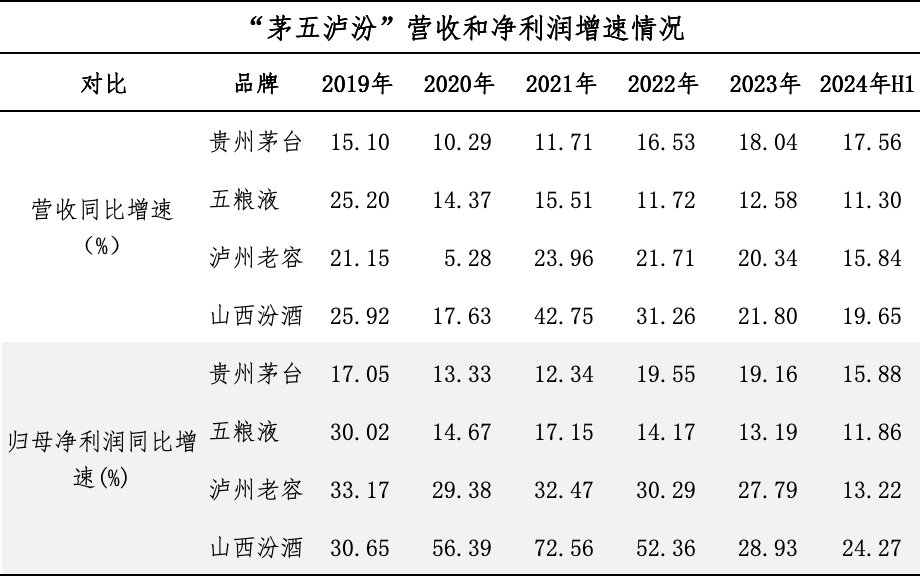

不过如果横向对比行业,无论是营收还是归母净利润,五粮液今年上半年的增速均被全面超越,显得有些冲劲不足。

五粮液增速越来越慢,根据财报显示,过去5年五粮液的中报营收增速分别为13.32%、19.45%、12.17%、10.39%和11.3%,除了2021年增速较高之外,其余几年营收增速均线15%以下,2023年甚至有跌破10%的苗头。据悉,在2018年时五粮液的营收增速高达37.13%。

实际上,和自身比五粮液增速在不断下滑,和行业比,2019年五粮液增速远超贵州茅台,2020年、2021年两者差距缩小,到了2022年五粮液增速已被贵州茅台全面赶超,甚至跑输了后面的山西汾酒和泸州老窖。

越走越慢,五粮液增长已显露出疲态,而这种疲惫也映射出五粮液的主要矛盾,即维护产品品牌力和经销商利润水平与管理层业绩考核压力的矛盾。

2

大单品价格倒挂

作为白酒行业的“二哥”,目前围绕着五粮液的讨论大多是价格倒挂、销售费用高企,其核心大单品八代普五所处的千元价格带,也不断出现新的竞争者。尽管其在营收规模上,与洋河股份、山西汾酒等有着较大差距,但也不能掉以轻心。

五粮液的核心大单品八代普五时常面临着价格倒挂的问题。据酒价数据,9月初,八代普五52度/500ml规格的批发参考价为960元/瓶。在电商平台上,五粮液官方旗舰店基本保持着1049元/瓶的价格。但平台方则推出了补贴后965元/瓶的优惠价,与1019元/瓶的出厂价相比,明显倒挂。

|图源五粮液半年报

事实上,在行业深度调整下,白酒企业们都不能独善其身。

据中国酒业协会发布的《2024中国白酒市场中期研究报告》,800-1500元、500-800元、300-500元是价格倒挂最严重的价位段,分别占比32%、29%、22%。1500元及以上价格倒挂占比也达13%。

酒企通过顺价稳定市场价格体系,但上下游“夹击”使渠道商两头承压,面临价格倒挂、库存积压的困境。2024年1-6月与去年同期相比,超过60%经销商、终端零售商表示库存增加,超过30%面临现金流压力,超过40%表示实际销售价格的倒挂程度有所增加,超过50%表示利润空间有所减少。

|图源文轩图库

在八代普五面临一定压力下,五粮液持续在主品牌系列发力,推出了五粮液45度和68度两款产品,指导价分别为1199元/瓶和1999元/瓶,使代际系列产品实现了39°、45°、52°、68°四个度数的全覆盖。

据长城证券报告,五粮液主品牌虽然有“1+3”的产品体系,但实际还是主要依靠普五承担投放压力。今年公司在缩减普五在传统渠道投放量的同时,提高了低度五粮液和1618的投入和目标。

显然,五粮液也希望在八代普五之外,推动公司主品牌其他系列的产品力提升。只是目前来看,贵州茅台在飞天茅台之外,在两年时间内就培育出了茅台1935这一百亿级大单品,目前还主要依靠普五的五粮液或许也有些着急了。

3

预计明年批发价下跌17%

或许为了更好打开市场,今年上半年,五粮液销售费用53.66亿元,同比增长24.21%。其中促销费34.41亿元,同比增长了31.68%。在财报中,五粮液表示公司促销费涵盖渠道建设、团队建设、消费者培育三大类。为进一步提振商家信心,公司加大市场投入。

不过一直以来,五粮液在行业内的销售费用投入就位居前列。仅对比今年上半年,古井贡酒、贵州茅台、洋河股份、山西汾酒、泸州老窖的销售费用分别为36.12亿元、26.17亿元、26.12亿元、20亿元、16.3亿元。

不过,外界也难免担忧,持续增长的销售费用是否会吞噬五粮液未来的业绩增长。

而在存货方面,截至报告期末,五粮液产品库存量3153吨,同比增加52.91%;其他酒产品库存量3.76万吨,同比增加了63.05%。

五粮液解释称,公司主要产品动销较好,为积极抢占元春旺季销售提前备货,期初库存量有所增加;同时随着公司体量增加,公司主动加大酒产品备货量,期末库存量相应增加。

|图源文轩图库

7月下旬,瑞银集团发布一则中国白酒行业研报,将五粮液的评级从“买入”下调至“中性”。瑞银认为,由于近三年白酒企业们大幅扩产,今年、明年高端白酒的零售价格下行压力将加剧。如果公司在消费需求疲软的前提下仍未调整产品供应量,五粮液到明年批发价可能下跌17%。

这也将给曾从钦时代下的五粮液提出更大的发展挑战。

发布评论

评论