10月9日,“玻尿酸第一股”华熙生物发布股东减持计划公告,公司持股5%以上股东国寿成达(上海)健康产业股权投资中心(有限合伙)(以下简称“国寿成达”)拟在2024年10月31日至2025年1月28日期间减持公司股票,合计不超过1204万股,拟减持股份数量占本公司总股本的比例合计不超过2.50%。

在医美领域中,尤其是玻尿酸这个品类上,华熙生物拥有全球领先的技术和生产能力。然而,随着玻尿酸原料的普及,市场日趋饱和,价格不断下探,令作为玻尿酸原料商的华熙生物原有的成本优势逐渐减弱,业绩出现下滑现象。

在此背景下,国寿成达宣布减持,导致华熙生物股价大幅下跌,市值缩水。在减持公告发布后的几个交易日内,公司股价跌幅超过16%,总市值从超387亿掉到约290亿。

股东大量减持

国寿成达是华熙生物的第二大股东,也是原始股东,华熙生物上市五年,这是国寿成达首度减持。在减持公告的影响下,华熙生物股价一路走弱,截至10月15日,股价跌至每股60.03元,相比最高点时的每股314.99元,华熙生物市值已缩水超千亿。

据悉,本次国寿成达所减持的股份全部为华熙生物IPO前取得,未减持前,国寿成达持有公司3443.33万股,占公司所发行股份的7.15%。在2021年,也就是华熙生物股价最高点时。

国寿成达收获浮盈超过90亿元,由于彼时股份处于限售期,国寿成达没能在高点及时减持套现。

同为原始股东的赢瑞物源则把握时机,自2020年11月股票解禁后,于2020年12月至2021年2月以及2021年6月至7月,两次减持华熙生物股份。

首次减持不超过864万股,占总股本不超过1.8%,套现总金额为15.25亿;再次减持480万股,套现金额为13.8亿元。在多次减持后,赢瑞物源已全部变现所持华熙生物股权,累计套现金额超过50亿元。

除了以上两大原始股东之外,其他股东也在华熙生物股价在相对高点时选择了卖出股份。其中,天津华杰海河医疗投资合伙企业、West Supreme Limited、鸿为资本背景的Fortune Ace、艾睿思医疗和中金佳泰,均是2022年11月7日解禁,之后分别减持119.85万股、77万股、476.6万股、352.2万股和至少439.29万股。

中金资本麾下的中金佳泰贰期(天津)在股票解禁当季便退出公司前十大流通股东序列。

对手增加行业份额缩减

股东不断减持套现欲离场,与华熙生物的业绩紧密相关,同时也反映出医美市场不断饱和,商品同质化严重,华熙生物虽在该领域占据“龙头”地位,但也要面临强大的竞争压力。从消费市场角度来看,医美越来越被大众所熟知,消费者对产品需求的变化以及审美的变化都要求企业必须更精准地把握市场趋势,才能从中获取更大的市场份额和利益,这也是医美企业运营难点之一。

以华熙生物的“基本盘”玻尿酸为例,据弗若斯特沙利文报告显示,2021年全球透明质酸原料市场销量720吨,预计未来五年,还将保持12.3%的复合增长率,2026年将达到1285.2吨。其中,中国是全球玻尿酸原料生产销售国,2021年中国透明质酸原料总销量占全球的82.0%,年复合增长率达13.1%。

2021年至2022年,也是华熙生物等医美企业股价乃至业绩最高的时候,而高光时刻过后,多个医美及医药生物企业均开始走下坡路。玻尿酸产品也因入局者越来越多,进入价格不断下降的时代,进而直接压缩了企业的利润空间。

以华东医药为例,2018年,华东医药斥资2.2亿美元收购英国老牌医美企业sinclair,其最为畅销“少女针”自上市以来,凭借长效维持和显著的效果,受到市场的高度认可,并逐渐成为该领域的有力竞争者。

弗若斯特沙利文数据显示,2017年至2021年,玻尿酸原材料均价从每克210元下降至每克124元,下降了40.95%;2018年至2021年,玻尿酸终端产品的价格从每瓶1557元降至每瓶1111元,下降了28.64%。且随着2022年胶原蛋白产品开始崛起,作为被替代者的玻尿酸产品更是日渐降温。

营收净利连年双降

在玻尿酸生产成本方面,华熙生物一直很有发言权。

据了解,华熙生物采用微生物发酵技术生产玻尿酸,相较于传统的动物组织提取法,微生物发酵技术不仅大大提高了产能,显著降低了成本。

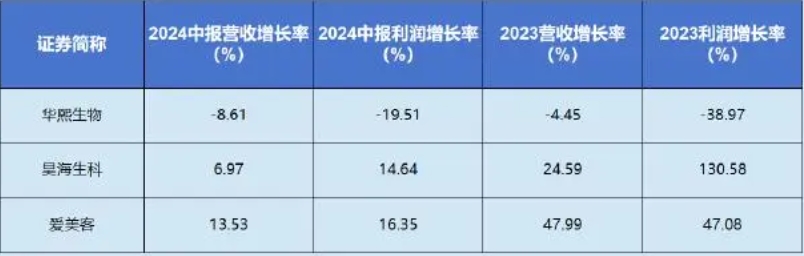

然而,在产品价格不断下探的当下,华熙生物的利润遭到挤压,业绩受到直接影响。走过“高光时刻”,华熙生物业绩在2023年出现第一次大幅下降,数据显示,2023年,华熙生物实现营收60.76亿元,同比微增4.45%;净利润为5.93亿元,同比大幅下滑38.97%;扣非后净利润为4.91亿元,同比大跌42.44%。

2024上半年,华熙生物实现营业收入28.11亿元,同比下降8.61%;实现净利润3.42亿元,同比下降19.51%,下降态势持续。

横向对比来看,医美赛道三家头部企业之中,昊海生科、爱美客营收、利润增速虽显著放缓,但尚能维持同比正增长,而华熙生物已连续两个报告期内出现营收、利润的双重下滑。

财报内容显示,华熙生物主营业务为原料业务、医疗终端业务、功能性护肤品业务、功能性视频业务四大板块。其中,2024上半年,原料业务实现收入6.30亿元,同比增长11.02%,占公司主营业务收入的22.47%;医疗终端业务实现收入7.43亿元,同比增长51.92%,占公司主营业务收入26.51%;功能性护肤品业务实现收入13.81亿元,同比下降29.74%,占公司主营业务收入的49.29%;功能性食品业务实现收入2922万元,同比下降11.23%,该板块暂处于探索阶段。

可以看出,功能性护肤品业务占公司营收比较重,业绩下滑幅度也最大。对此,华熙生物在财报中称,自2023年以来,公司主动对功能性护肤品业务提出变革,对各大品牌进行阶段性调整,目前,公司对旗下各大品牌的阶段性调整仍在持续,变革效果仍需要时间体现。

与此同时,华熙生物销售费用始终高企。2019年至2023年,公司销售费用占营收比例为27.6%、41.7%、49.2%、47.9%、46.7%,而在2024年上半年,同样高达41.9%。

成本压不了下来,终端售价又在不断下探,面对困境,华熙生物也试图探索第二增长曲线,也就是上述提到的胶原蛋白品类。

2022年4月,华熙生物宣布以2.33亿元收购益而康生物51%股权,正式入局胶原蛋白产业领域。然而 ,2024年上半年,该公司仅实现营收2301.42万元、净利润176.15万元,对华熙生物而言可谓是杯水车薪。

值得注意的是,不同于玻尿酸,胶原蛋白并非华熙生物擅长的领域,且该领域早有可复美等具有一定知名度的“前辈”存在,对华熙生物而言又是一块难啃的骨头。

发布评论

评论