近日,西北地区资产规模最大的城商行,“A股最年轻上市银行”兰州银行股份有限公司(下称兰州银行)聘任原副行长刘敏为该行行长,同时内部提拔李涛、韩佳峻、盛柏涵三位副行长。

但上述人员的任职资格尚需报国家金融监督管理总局甘肃监管局核准,待其任职资格核准后正式履职。

01

兰州银行高层变动再掀波澜

将迎上市城商行中最“Young”行长

此次变动简单概括就是,“工行系”刘敏空降兰州银行行长,三位“70后”升任副行长。

值得一提的是,刘敏填补了长达半年的行长空缺。2024年8月,刘敏被聘为兰州银行副行长之一,如今履新不足一年。

资料显示,刘敏出生于1979年,大学本科学历,工商管理硕士。加入兰州银行之前,刘敏历任中国工商银行平凉分行党委委员、副行长,中国工商银行甘肃省分行国际业务部(投资银行部)副总经理,中国工商银行平凉分行党委书记、行长,中国工商银行白银分行党委书记、行长等职。

刘敏的金融从业时间长,金融工行经验丰富、其执掌工行甘肃省分行普惠金融事业部期间,对中小微企业信贷服务与乡村振兴业务熟悉且有自身的理解。

当然“工行系”出身对企业管理及金融风险把控力或许也是兰州银行所需要的。

除行长变动外,兰州银行同时还聘任了三名“70后”副行长——李涛、韩佳峻、盛柏涵,均为内部提拔。

文轩财经获悉,李涛1971年出生,党校研究生学历,高级经济师,历任兰州银行兴兰支行副行长、行长等职;

韩佳峻1974年出生,研究生学历,工商管理硕士,正高级经济师,甘肃省领军人才(第一层次),历任兰州银行人力资源部总经理助理、武威分行副行长等职;

盛柏涵1978年出生,研究生学历,工商管理硕士,经济师,历任兰州银行客户经理一部总经理助理、公司业务部总经理助理等职。

去年4月兰州银行副行长王斌国书面辞职,几个月后何力因工作调动辞职;2024年8月,与刘敏同样获聘为副行长的还有王毅、程艺、刘靖,王毅和程艺为两位外单位挂职的“80后”女性,仅刘靖是上一届的副行长。

2024年8月,兰州银行将董事会成员数量由14人缩减至10人。

要知道,除兰州银行董事长许建平外,包括行长蒲五斤在内的多名前董事均未获提名,副行长刘军也不在高管之列;行长职责由兰州银行董事长许建平代为履行。

在经历高层的动荡之后,势必会“战略摇摆”资源及管理权的再分配。

尽管兰州银行表示,高管变动属于上级根据工作需要的正常调整,对公司日常经营管理工作不会产生重大影响。

01

不良贷款率高企

42家上市银行中,倒数第二

兰州银行成立于1997年,历经改制、增资扩股,逐步壮大成长为分支机构覆盖全省的西北城商行头部。2022年1月正式挂牌深交所,成为甘肃首家A股上市银行,成为“西北第一城商行”。

2024年截至9月末,兰州银行资产总额4809.79亿元,较上年末增长6.08%,负债总额4462.76亿元,较上年末增长6.22%;发放贷款及垫款2478.25亿元,较上年末增长4.1%;吸收存款3602.25亿元,较上年末增长6.78%。

报告期内,该行实现营业收入60.53亿元,同比下滑3.02%。实现利息净收入45.44亿元,同比微增0.13%;手续费及佣金净收入为2.26亿元,较上年同期下滑8.54%,投资收益下降6.06%至10.56亿元。

虽然归母净利润实现微涨,但兰州银行的不良率一直是困扰其发展的大问题。

资料显示,自2022年以来由1.71%增加0.11个百分点至2024年上半年的1.82%,在42家上市银行中排名倒数第二,仅次于郑州银行1.87%。

截至2024年9月末,兰州银行不良贷款总额为46.76亿元,较上年末增长4.42亿元;不良贷款率为1.83%,较上年末抬升0.09个百分点。

从数据看这样的表现,在A股上市银行中不良贷款率已经处于较高的状况中了。

在贷款五级分类中,兰州银行的关注类占比达到5.54%;按逾期贷款占比计算,逾期率超过5.75%,问题贷款比例和逾期贷款比例在42家上市A股银行中同样偏高。

这也反映出兰州银行在贷款业务中所出现的问题,风控管理能力稍弱,新行长“工行系”职业履历或许能弥补兰州银行所存在的弊端。

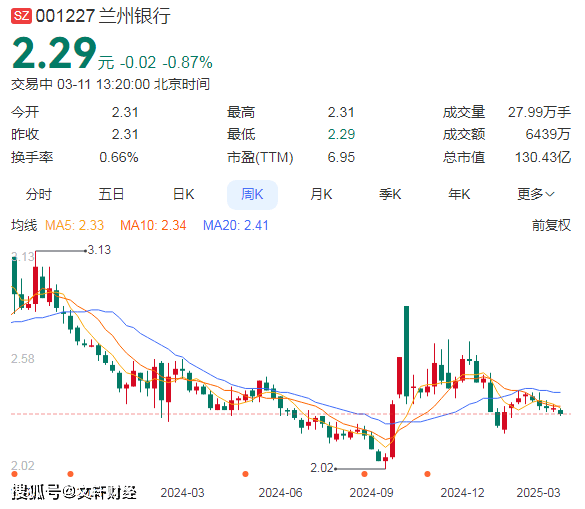

在资本市场兰州银行的表现依然是乏善可陈。登陆深交所时发行价3.57元,每股净资产为4.33元,发行即破净,是A股银行板块第一家破净发行的银行。

Wind数据显示2024年42只A股银行股中有40只个股涨幅超过10%,郑州银行涨幅不及10%,仅兰州银行一只个股微跌1%左右。

3-11 13:21:00 北京时间

在兰州银行大股东和高管多次出手增持之下,依然没有挽救颓废的表现,截至3月11日下午,兰州银行股价为2.29元,总市值130.4亿元,在42只A股银行股里排名垫底。

在2025兰州银行高管“洗牌”面对目前系列问题,刘敏行长及其高管又将如何管理,目前该行一级资本充足率下降,风险抵御能力减弱,截至2024年三季度末,该行经营活动产生的现金流量净额为-2.48亿元,同比下降120.13%。

其面临资本补充压力迫在眉睫。

在当今的大环境之下,依靠房地产快速扩张的银行也在这一股浪潮中退去,甚至既往的高速扩张还导致自身不良资产的攀升,业务线单一及高层变动都是导致兰州银行步入低谷的原因。

寻找新的利润增长点成为城商行的关键,兰州银行也不例外。

地处大西比的兰州银行在经济发展和城市发展要素上与西南乃至沿海城市比较自然不占优势,所以更多业务的创新和服务成为破局的关键。

此前,兰州银行尝试零售转型,但收效甚微。

蒲五斤在担任兰州银行行长期间,提出加快零售转型的战略目标,表示将重点发力消费贷、中间业务和个人金融业务等。零售转型实施下来,该行个贷占比却低于4年前水平。

一来,兰州银行所推出的零售转型业务类别较为单一,在目前竞争激烈的金融市场不具备较强的吸引力,其次大环境所致,房贷及个人金融业务相较高峰期,有所下降。但兰州银行一直在尝试“自救”。

兰州银行在2024年中报中提出,截至2024年9月末,该行个人客户金融总资产(AUM)达2887.34亿元,较年初增长3.49%。同时积极推进养老金融,按照“两个标准化一个特色化”理念,搭建养老金融服务专区。

或许养老金融服务是一门好生意,至于接下来兰州银行要如何突围,如何找准发展方向就看管理层的经验与能力了。

发布评论

评论