近期,证券业协会官网发布《关于2025年第一批首发企业现场检查抽查名单公告》,江西力源海纳科技股份有限公司(以下简称“力源海纳”)赫然在列。随后,力源海纳IPO审核状态变更为中止,原因是公司财务资料已过有效期,需要补充提交。

公开资料显示,力源海纳创业板IPO于2024年12月27日获得受理,2025年1月15日进入问询阶段,公司主营业务为工业电源产品的研发、生产与销售,主要产品包括高频开关电源、高速脉冲电源和其他电源。

财闻网发现,力源海纳被抽中检查或许是个偶然,但其存在IPO前大额突击分红问题,而且家族制企业色彩浓厚,“一言堂”的情况下很难保护未来投资者利益,同时,公司的募资额度也是“水分”十足,募资理由语焉不详,明显存在上市“圈钱”、让二级市场买单倾向,或许,其被抽中检查也是偶然中的一个必然。

IPO前突击分红9000万引发质询

财闻网首先关注到的是力源海纳IPO前突击分红的相关问题。从业绩方面来看,按照招股书所示,力源海纳2021年至2023年营业收入分别为3.8亿元、4.93亿元、5.91亿元,净利润分别为1.03亿元、1.24亿元、1.53亿元。业绩表现算是不错。

但与此同时,其这三年所获的大部分利润却并没有用于企业未来发展,而是很快就被装进了实控人的个人腰包。相关信息显示,2021-2022年,力源海纳累计分红9000万元。其中2021年分红7000万元,2022年分红2000万元,存在明显的上市前突击分红行为。

特别值得关注的是,这其中分红的大部分钱都被实控人独揽。招股书显示,实控人黄瑞炉目前直接和间接合计持有力源海纳43.7447%的股权,按照持股比例来看,在2021-2022年,黄瑞炉通过分红独揽超6700万元。而且2022年,在收购关联企业东莞力与源前,还进行了突击分红1500万元,黄瑞炉再获1065万元,两次分红总额占净利润比例高达45%。

按理说,实控人把钱都分走了,应该是对企业发展有充分信心,说明公司账面上不缺发展资金,未来发展一片光明。但是财闻网发现,恰恰相反的是,力源海纳在前三年业绩表现不错的基础上,2024年却表现不佳。招股书显示,2024年上半年公司营业收入和净利润分别为2.62亿元和4127.24万元,均未达到2023年的半数。同时2024年上半年经营活动产生的现金流量净额为-9259.61万元,由正转负。

经营现金流净流出9259万元的情况使得力源海纳资金链岌岌可危,但实控人却仍把大量资金揣进个人腰包,如此行为令人费解。这种连续多年大额分红与公司实际的财务状况和资金需求显得极其不相匹配,也让人质疑公司之前分红决策的合理性,以及是否在优先保障实控人的利益,而忽视了公司的长远发展和资金规划,难道未来发展所需资金一心只想到二级市场来让投资者出?

众所周知,这几年监管对IPO前存在突击分红的企业监管尤其严格,其中被否的也不在少数。按照2024年4月12日,国务院发布《关于加强监管防范风险推动资本市场高质量发展的若干意见》,即新“国九条”,将上市前突击“清仓式”分红等情形纳入发行上市负面清单。

而按照沪深交易所相关规定则显示,沪深交易所对拟IPO企业现金分红的限制标准明确,对于报告期三年累计分红金额占同期净利润比例超过80%的;或者报告期三年累计分红金额占同期净利润比例超过50%且累计分红金额超过3亿元,同时募集资金中补流和还贷合计比例高于20%的,将不允许其发行上市。

力源海纳的这种行为必然会引起监管的质询,深交所明确提出:要求IPO企业需说明突击分红的动机以及是否存在利益输送,主要就是因为这种大额突击分红行为在公司业绩增速放缓的情况下,可能会损害中小股东的利益,尤其是在公司后续还有募资补流的情况下,更引发了监管对于公司是否存在“先分红、后募资补流”不合理操作的质疑。

家族企业“一言堂”肥水不流外人田

为何实控人敢如此明目张胆地把钱以分红的形式都揣进个人腰包而不受约束,由此就不得不说力源海纳的典型家族式企业结构了。从股权结构来看,招股书显示,黄瑞炉直接和间接合计持有力源海纳43.7447%的股权,直接和间接合计控制公司46.7380%的表决权,为控股股东、实际控制人。

而从高管名单看,力源海纳明显是黄氏家族的“一言堂”企业。核心管理层与股东间存在紧密的亲属关系,实控人黄瑞炉及其亲属在公司治理与经营中均占据重要地位,招股书显示,目前黄瑞炉为董事长兼总经理,殷学锋为董事。而下面所列是黄氏家族的高管“天团”。

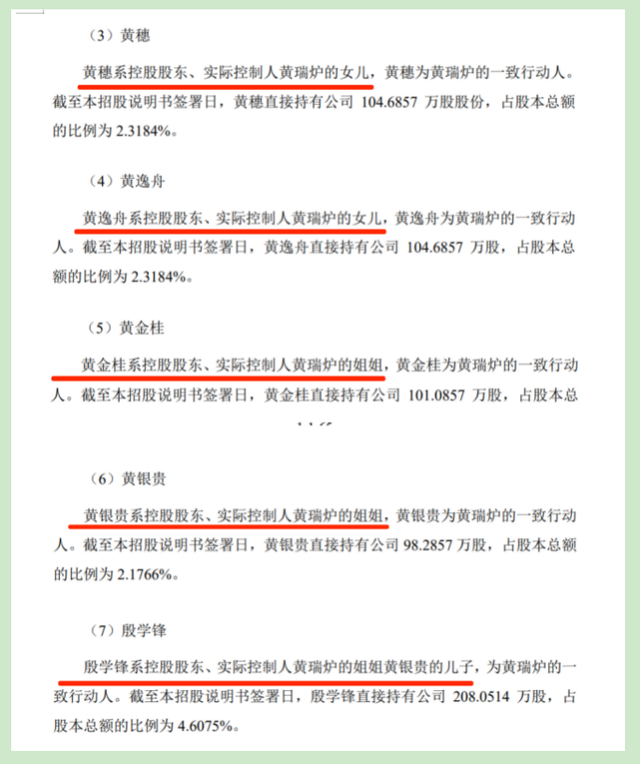

资料显示:黄穗:黄瑞炉的大女儿,系黄瑞炉的一致行动人,直接持有公司2.3184%的股份,担任电气工程师。黄逸舟:黄瑞炉的二女儿,系黄瑞炉的一致行动人,直接持有公司2.3184%的股份,担任总经理助理。黄金桂:黄瑞炉的二姐,系黄瑞炉的一致行动人,直接持有公司2.2386%的股份。黄银贵:黄瑞炉的大姐,系黄瑞炉的一致行动人,直接持有公司2.1766%的股份。殷学锋:黄银贵的儿子,黄瑞炉的外甥,系黄瑞炉的一致行动人,直接持有公司4.6075%的股份,担任董事、市场总监。殷小敏:黄银贵的儿子,黄瑞炉的另一个外甥,间接持有公司0.9196%的股份,担任副总经理。黄莺:黄瑞炉的前妻,黄穗及黄逸舟的母亲,直接持有公司3.1401%的股份,担任总经办助理。

并且根据招股书,黄瑞炉与黄穗、黄逸舟、黄金桂、黄银贵及殷学锋于2024年3月签订了一致行动协议,约定在公司股东大会、董事会(如涉及)上以黄瑞炉意见为准,作出一致决定。

毫无疑问,这种家族式股权结构和一致行动安排,使得黄瑞炉家族对公司的经营决策具有重大影响力,也让力源海纳的公司治理面临很大挑战。而且,预计发行完,黄瑞炉仍可控制公司45.2981%的表决权。由此,很难想象未来投资者的利益能在这种家族制企业中得到充分保护,而从上述突击分红事件不受约束就可见一斑。

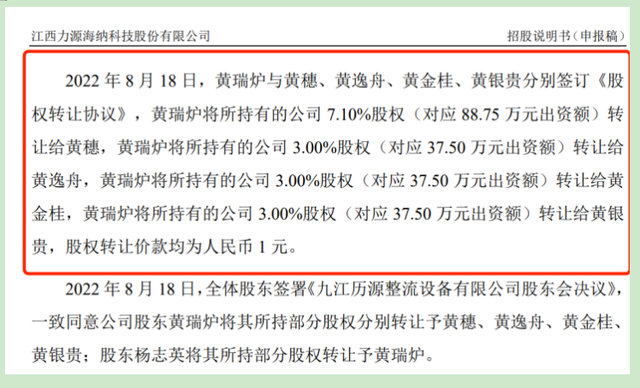

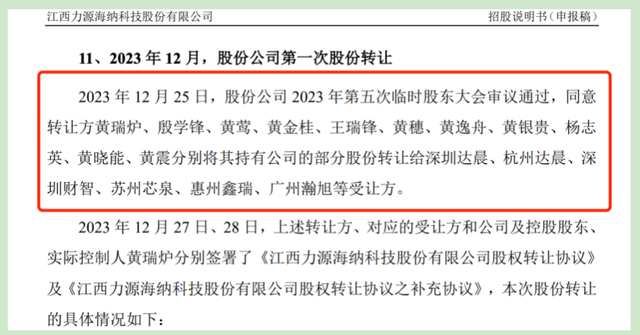

当然,黄瑞炉虽然取得了大额分红,但并没有把收益独享,而是充分分享给了自己的近亲属,并且在之后又玩起了资本传花游戏。按照招股书,2022年8月,黄瑞炉以1元/股的超低价格,将合计16.1%股权转让给女儿黄穗、黄逸舟及姐姐黄金桂、黄银贵,随后黄穗又将4.1%股权以同样价格转给黄莺,后在2023年12月,黄瑞炉联合殷学锋、黄金桂等亲属,向深圳达晨、杭州达晨等机构转让股份,套现总额达4578.86万元,其中黄瑞炉个人套现1204.34万元。由上可以看出,这不单单是黄瑞炉个人行为,而明显是一种IPO前夕实控人家族的巨额套现行为,真的是“肥水不流外人田”。

而且其中隐秘还不止于此,实控人家族所得实际利益可能更多以隐秘形式存在。如公司设有6个员工持股平台(如历源新瑞、历源凯森等),名义上为激励员工,实则成为家族控制权的延伸。例如,历源启创、历源瑞斯的执行事务合伙人为黄子超、铁建军等,其身份与黄氏家族关系未在招股书中披露,疑似亲属代持。综上,除了公开披露的套现路径,若叠加员工持股平台的隐性利益输送,实际规模或更高。

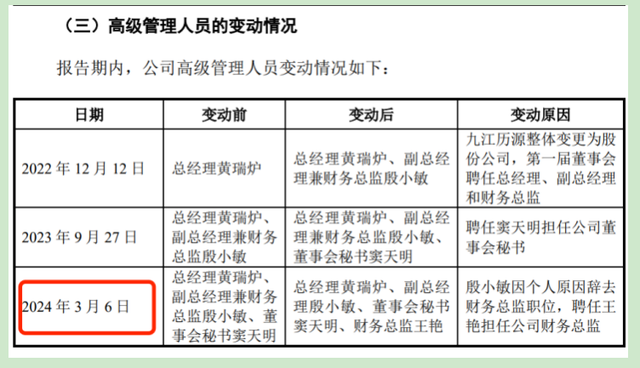

由于关键岗位都是“自己人”,我们很难想象这家公司的财务透明度。而且,财闻网关注到,力源海纳在IPO前夕还存在高管的异常变动情况。2024年3月,力源海纳的财务总监由原来的副总经理殷小敏更换为王艳。

正如前文所述,殷小敏与实控人黄瑞炉是亲戚关系,但其专业背景为软件工程(互联网计算),并非财务出身,在加入力源海纳前曾担任IT工程师。而新任财务总监王艳是硕士研究生学历,所学专业为工商企业管理,自2003年以来一直从事财务工作,曾担任财务主任、财务主管、审计师、财务总监等职位,具有丰富的财务工作经验。

众所周知,这种关键岗位的变动在IPO前夕显得较为敏感,因为通常IPO企业需要保持管理层的稳定性和持续性,以便更好地向监管机构和投资者展示公司的稳定经营和良好治理。这种上市前突击更换财务总监的行为不寻常,公司是否在财务管理、内部治理以及IPO申报材料真实性等方面存在一定问题?这无疑会引发市场和监管的质疑。

募资补流、扩产能合理性被广泛质疑

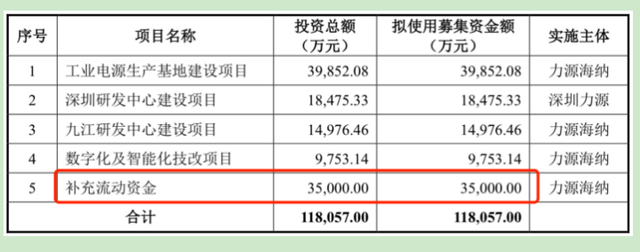

除了上述问题,财闻网发现,力源海纳的募资项目也存在诸多问题。按照IPO规划,力源海纳本次计划募资11.81亿元,投入“工业电源生产基地建设项目”3.99亿元、“深圳研发中心建设项目”1.85亿元、“九江研发中心建设项目”1.5亿元、“数字化及智能化技改项目”9753.14万元,以及补充流动资金3.5亿元。

力源海纳表示,补流可为公司日常经营资金需求提供保障。但从上面的分红来看,公司似乎并不缺钱,实控人黄瑞炉通过多次分红累计套现超9700万元,其家族成员通过股权转让和分红等方式也获得了大额资金,在此背景下募资补流的真实性和合理性备受质疑。

而且,力源海纳在招股书中也未就3.5亿元补流资金的需求进行详细测算,只表示用于优化资本结构、提高抗风险能力等,缺乏具体依据和合理性说明。

结合之前的业绩来看,力源海纳2024年上半年营收仅2.62亿元,为2023年全年的44.3%,净利润4127万元仅为2023年的26.8%,却计划募资11.8亿元,其中3.5亿元用于补流,这明显有点“胃口”过大,与业绩增速明显脱节,募资这么多钱能花得了吗?

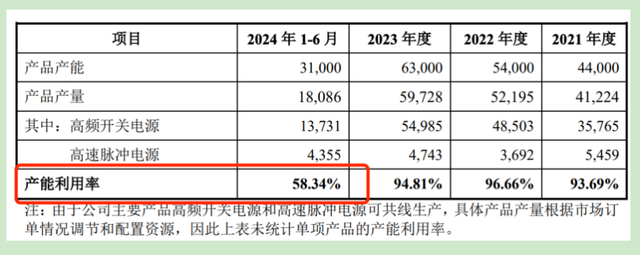

特别是,力源海纳目前还存在存货积压严重、产能利用率下滑的情况,其募资扩产能的合理性和金额都存在很大疑问。

按照招股书所示,力源海纳目前存货积压严重,2021年至2024年上半年,存货账面价值分别为2.8亿元、5.4亿元、6.58亿元和6.65亿元,占流动资产的比例分别高达40.37%、50.48%、45.70%和48.42%,存货周转率0.54次,远低于行业均值2.63次,显示存货周转缓慢,资金沉淀及仓储成本增加,存货跌价风险高。

与此同时,力源海纳产能利用率也在直线下滑。2021至2023年力源海纳产能利用率超90%,2024年上半年却骤降至58.34%。其却仍计划募资近4亿元用于工业电源生产基地建设,产能消化能力存疑。

此前就有分析师表示,锂电铜箔赛道已经进入“淘汰赛”阶段,2024年行业产能过剩已超40%,此时扩产的企业其未来盈利前景已经打上一个大大的问号。

因为力源海纳多个募资项目只是根据自己的测算,或者就像前述补充流动资金项目一样,根本缺乏合理性支持和详细的测算依据,因此有理由推测,该企业的IPO目的更多的只是想来二级市场“圈钱”。

力源海纳的研发中心项目也是一种模糊表述,公司仅表示计划募资3.35亿元用于深圳、九江的研发中心建设项目,因为此前研发投入较低,而对于资金具体使用计划和测算依据语焉不详,甚至有市场人士质疑只不过是借机募资变相投资房地产项目。

一家禁不起推敲IPO企业,批着“光鲜”外衣,却是向市场投资者买单为目标的“大忽悠”显然在当前监管从严下必然是走不通、走不远的。对于力源海纳上市之路,财闻网也将持续关注。

发布评论

评论