7月22日,浙江力聚热能装备股份有限公司(以下简称:力聚热能)正式在上交所主板开启新股申购,保荐机构为中信证券。

《巴论财经》观察了解,力聚热能首次公开发行股票并在主板上市发行公告披露,公司本次发行数量为2275万股,本次发行价格为每股40元,发行市盈率为15.56 倍,公司此次IPO实际募集资金为9.10亿元。

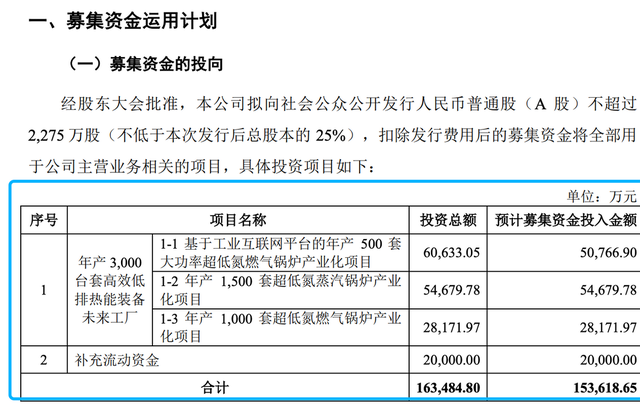

招股书显示,力聚热能此次IPO募投项目分别为年产3000台套高效低排热能装备未来工厂和补充流动资金,其中未来工厂项目包含了基于工业互联网平台的年产500套大功率超低氮燃气锅炉产业化项目、年产1500套超低氮蒸汽锅炉产业化项目、年产1000套超低氮燃气锅炉产业化项目,累计总投资14.35亿元,计划募集资金13.36亿元。此外,加上补充流动资金计划募集资金2亿元,力聚热能此次IPO合计计划募集资金为15.36亿元。

从实际募集资金来看,力聚热能本次发行价格为每股40.00元,实际募集资金仅仅只有9.10亿元,而扣除发行费用7596.42 万元后,预计募集资金净额为 8.34亿元,与招股书计划募集15.36亿元资金对比,前后相差就7.02亿元,而这笔巨大的资金差异已经超过了力聚热能在2021年至2023年度累计三年归母净利润的总和。

面对如此巨大资金缺口,值得投资者关注的是,力聚热能IPO实际募集资金大幅缩水是募投项目本身就存在虚高情况,还是公司发行市盈率被估低呢?从实际经营来看,力聚热能招股书披露的拟募集资金显然是存在严重虚高的情况的。

拟募投项目资金“暗藏玄机”

据《巴论财经》观察了解,力聚热能前身是创建于1997年的杭州力聚热水机有限公司。公司主营业务为热水锅炉与蒸汽锅炉的研发、生产和销售,产品用于供应采暖和生活用水,以及供应工业生产所需的蒸汽。

力聚热能当前是由何俊南、湖州欣然、陈国良、王建平、吴万丰及黄观炼6位股东分别持有73.26%、14.29%、5.4%、4.05%、1.5%及1.5%的股份。何俊南直接持有公司73.26%的股权,并通过湖州欣然控制公司 14.29%的表决权,合计可控制公司 87.55%的表决权,系公司的实际控制人。

根据招股书披露,力聚热能此次IPO募投项目分别为年产3000台套高效低排热能装备未来工厂和补充流动资金,分别拟募集资金为13.36亿元和2亿元。

其未来工厂项目包含了基于工业互联网平台的年产500套大功率超低氮燃气锅炉产业化项目(拟募资资金为5.08亿元)、年产1500套超低氮蒸汽锅炉产业化项目(拟募集资金5.47亿元)、年产1000套超低氮燃气锅炉产业化项目(拟募集资金2.81亿元),加上2亿元补充流动资金合计计划募集资金为15.36亿元。

值得关注的是,力聚热能此次IPO拟计划募集15.36亿元资金当中,多处项目募集资金金额存在疑点。从招股书披露来看,力聚热能名义上募投项目只有两个,但实际分拆来看,力聚热能此次IPO项目至少有5个,而其中大部分项目都“影藏”在年产3000台套高效低排热能装备未来工厂项目当中了。

根据披露,力聚热能年产3000台套高效低排热能装备未来工厂分为三个子项目,也就是这三个子项目募集资金当中,“影藏”着力聚热能如何虚高IPO拟募集资金的“操盘套路”。

其一,基于工业互联网平台的年产500套大功率超低氮燃气锅炉产业化项目

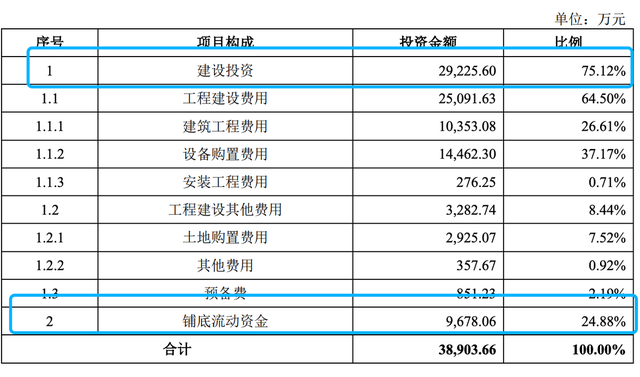

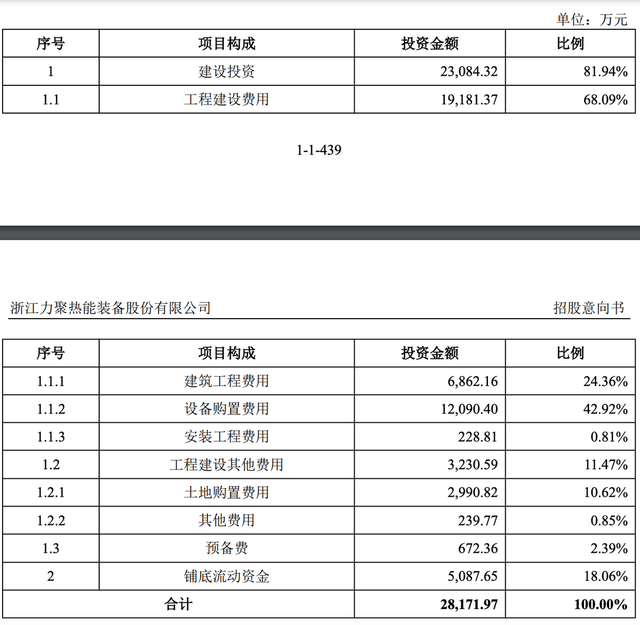

该项目拟投资资金为5.08亿元,这里面也包含了生产和研发两部分费用。而力聚热能IPO项目中的基于工业互联网平台的年产500套大功率超低氮燃气锅炉产业化项目的生产部分又划分了两个部分,一部分是建设投资费用,另一部分是铺底流动资金。根据招股书披露,该项目生产部分预计总投资额3.89亿元,其中包括工程建设费用 2.51亿元、工程建设其他费用 3282.74 万元、预备费851.23万元。而该项目的铺底流动资金达到了9678.06 万元。

力聚热能解释是,铺底流动资金是项目投产初期所需,为保证项目建成后进行试运转所必需的流动资金,为维持本项目的正常生产经营,本项目需要一定的铺底流动资金投入,为非资本性支出。

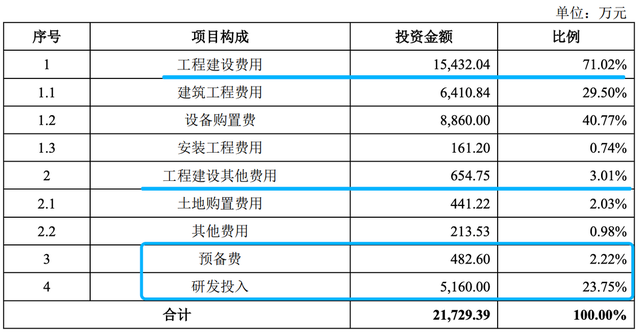

此外,力聚热能年产3000台套高效低排热能装备未来工厂项目中的基于工业互联网平台的年产500套大功率超低氮燃气锅炉产业化项目的研发部分费用则包含了4个部分,分别为工程建设费用、工程建设其他费用、预备费和研发投入。

招股书披露,力聚热能年产3000台套高效低排热能装备未来工厂项目中的基于工业互联网平台的年产500套大功率超低氮燃气锅炉产业化项目的研发部分费用预计总投资额为 2.17亿元,其中包括工程建设费用 1.54亿元、工程建设其他费用 654.75 万元、预备费 482.60 万元、研发投入为5160 万元。

《巴论财经》观察发现,力聚热能仅仅在基于工业互联网平台的年产500套大功率超低氮燃气锅炉产业化项目中就已经包含了数个子项目,而涉及的项目资金可谓是错综复杂。

其二,年产1500套超低氮蒸汽锅炉产业化项目

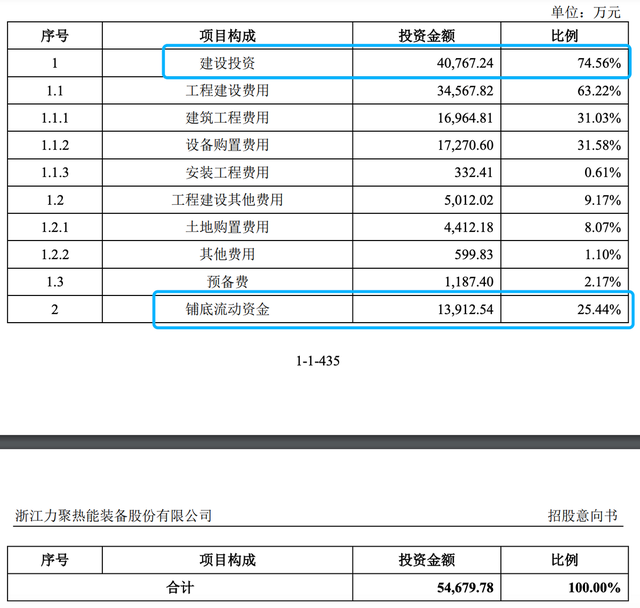

该项目计划投资资金5.47亿元,主要包含了建设投资和铺底流动资金两部分费用。根据招股书披露,年产1500套超低氮蒸汽锅炉产业化项目计划投资总额为 5.47亿元,其中包括工程建设费用 3.467亿元、工程建设其他费用 5012.02 万元、预备费 1187.40 万元。值得关注的是,该项目的铺底流动资金达到了1.39亿元。

而对于如此巨大的铺底流动资金,力聚热能同样的解释是该项目投产初期所需,为保证项目建成后进行试运转所必需的流动资金,为维持本项目的正常生产经营,本项目需要一定的铺底流动资金投入,为非资本性支出。

其三,年产1000套超低氮燃气锅炉产业化项目

该项目拟计划投资总额为 2.82亿元,主要也是包含了建设投资和铺底流动资金两部分费用。招股书披露,其中包括工程建设费用1.92亿元、工程建设其他费用 3230.59 万元、预备费 672.36 万元、铺底流动资金 5087.65万元。

其中,建筑工程费用包括土建工程、装修工程、配套工程。其中土建工程费用 4807.38万元,装修工程费用1101.35万元,配套工程费用953.43万元,合计6862.16万元。

而对于5087.65万元铺底流动资金,力聚热能的解释同样是该项目铺底流动资金是项目投产初期所需,为保证项目建成后进行试运转所必需的流动资金,为维持本项目的正常生产经营,本项目需要一定的铺底流动资金投入,为非资本性支出。

《巴论财经》观察发现,力聚热能IPO项目中的年产3000台套高效低排热能装备未来工厂项目三个子项,每个子项目当中都包含了铺底流动资金这一块,而该项目的三个子项目铺底流动资金合计金额就达到了近2.87亿元,而截至到2023年末公司货币资金也仅仅只有3.33亿元。

除此之外,力聚热能在IPO募投项目当中还要计划拟募资2亿元用于补充流动资金。公司的解释是考虑行业发展趋势、公司自身实际情况、财务状况及业务发展规划等因素,并假设 2023 年至 2025 年公司主营业务、经营模式及各项指标保持稳定,根据测算2023年至 2025 年公司新增营运资金缺口为 26,643.73 万元,所以需要2亿元不从流动资金。

一手在扩产项目中募集巨额铺底流动资金,一手又向市场大额募集补充流动资金,力聚热能仅仅这两笔操作就把IPO募投项目计划募集资金增加了4.87亿元,然而处理募投项目造作手法让人嗤之以鼻之外,公司IPO前夕大额分红更是让未来投资者不寒而栗。

IPO前三年巨额分红近4亿元

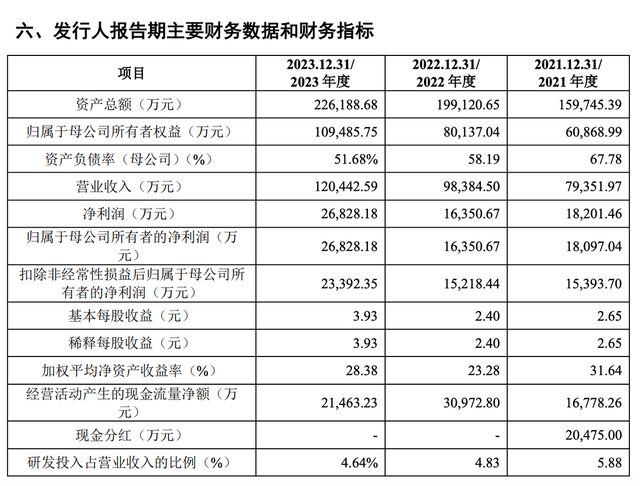

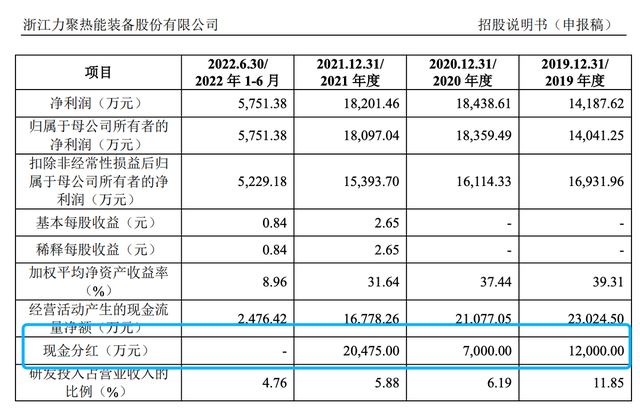

《巴论财经》观察了解,力聚热能在2019年度至2023年度实现营业收入为6.94亿元、6.78亿元、7.94亿元,9.84亿元、12.04亿元;期间实现净利润为1.42亿元、1.84亿元、1.82亿元、1.64亿元、2.68亿元;期间实现扣除非经常性损益后归属于母公司所有者的净利润分别为1.69亿元、1.61亿元、1.54亿元、1.52亿元、2.34亿元。

其中,热水锅炉是公司主要收入来源,2019年至2023年热水锅炉销售收入分别为54,470.18万元、50,120.62万元、57,297.37万元、74,549.64万元、85,400.00万元,占主营业务收入比例分别为78.57%、74.12%、72.55%、72.55%、71.16%。

从过去的五年财报来看,力聚热能除了在2023年度业绩出现大爆发之外,之前4年时间内经营规模净利润出现了增收不增利的尴尬局面。

此外值得一提的是,力聚热能在IPO前夕,也就是2019年至2021年度的三年间进行了大额现金分红,分红金额分别为1.2亿元、7000万元、2.05亿元,上述三年的累计分红金额达到了3.95亿元。

令人关注的是,力聚热能在2019年至2021年度的三年扣非归母净利润累计4.84亿元,相当于三年累计净利润的78.84%或主营业务净利润82%被分红拿走了。此外,作为公司拥有73.26%股权的第一大股东何俊南,也是3.95亿元巨额现金分红最大受益者。

此外,力聚热能2023年度业绩大爆发也备受市场质疑。公司在2019年至2023年实现扣除非经常性损益后归属于母公司所有者的净利润分别为1.69亿元、1.61亿元、1.54亿元、1.52亿元、2.34亿元,2020年至2023年同比增长率分别为-4.83%、-4.47%、-1.14%、53.71%,而在此前几年连续利润下滑的背景之下,为何2023年业绩出现拉升?

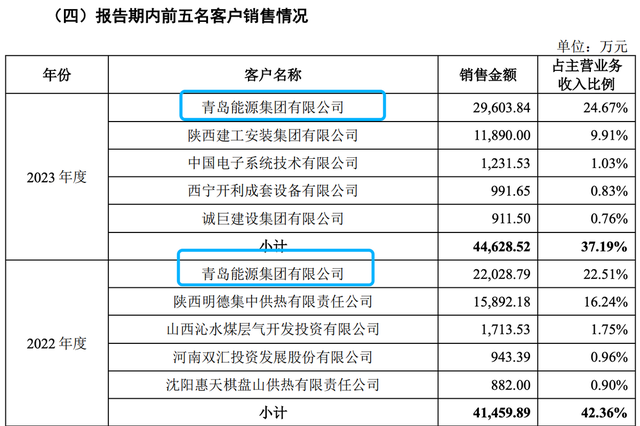

据招股书披露显示,力聚热能在2022年和2023年第一大客户青岛能源集团,青岛能源集团作为力聚热能2022年、2023年第一大客户,分别为公司贡献22,028.79万元、29,603.84万元,占主营业务收入比例分别为22.51%和24.67%,2023年接近公司收入的四分之一。

公开资料显示,青岛能源热电集团第五热力有限公司为青岛能源热电集团有限公司全资子公司,而青岛能源热电集团有限公司为青岛能源集团全资子公司。2022年,力聚热能来自于青岛能源集团的收入为2.20亿元,当年应收账款前五大客户中并未出现其身影。而2023年公司来自于青岛能源集团的收入为2.96亿元,却出现了8826.29万元的应收账款。

除此之外,在毛利率方面,2021年度、2022年度及2023年度,力聚热能主营业务毛利率分别为48.56%、40.16%以及41.60%,主营业务毛利率整体较高。而在2021年,该公司毛利率分别为52.86%,这也意味着2023年较2020年下降了超过10个百分点。

力聚热能在应收账款规模呈现扩大趋势。2021年~2023年期末公司应收账款账面余额分别为1.83亿元、1.38亿元、2.50亿元占各期营业收入的比例分别为23.01%、13.98%、20.73%。同时,力聚热能的坏账准备也逐年提高,2023年达到4735.34万元人民币,高于2022年的4310.49万人民币及2021年的4126.61万元人民币。

力聚热能在招股意向书中明确应收账款回款风险,一年以上的应收账款金额占比较高,逾期比例亦较高,这与公司所处行业性质密切相关。若公司客户出现重大经营风险,发生无力支付款项的情形,则公司可能面临应收账款发生坏账的风险。

发布评论

评论