2025年3月30日,华润置地(01169.HK)正式发布年度业绩报告。2814.4亿元营业收入、254.2亿元股东应占溢利、连续四年蝉联内房企净利润冠军——这份成绩单在行业哀鸿遍野的背景下,显得格外刺眼。

此前,万科A披露的业绩预告让市场心凉半截:2025年预计亏损超约820亿元。恒大早已退出牌桌,碧桂园、融创还在债务重组的泥潭中挣扎。即便是招商蛇口、保利这样的央企同行,在净利润维度上也难言乐观。

这是一个残酷的行业对比:当行业龙头集体失速时,华润置地为何能独善其身?

答案藏在业务结构的深层变革中。2025年,华润置地经常性业务核心净利润达116.5亿元,占核心净利润比重51.8%——这是公司历史上首次实现"利润结构过半"。意味着即便房地产开发业务完全停滞,公司仍能维持盈利的基本盘。

从30%到52%,华润置地用七年时间完成了一次惊险的跳跃。这个跳跃的代价是什么?护城河在哪里?同行能否复制?这些问题,构成了理解当下房地产行业转型的一把钥匙。

■ 穿越周期的成绩单:254亿净利润的含金量

254.2亿元,放在五年前的房地产行业,并不值得大惊小怪。彼时的恒大销售额突破7000亿元,许家印意气风发地宣称要"再造一个万亿帝国"。碧桂园、融创、绿地,群雄并起,房地产行业高歌猛进。

但2025年的254.2亿元,堪称"孤勇者"。

看行业大势: 国家统计局数据显示,2025年全国新建商品房销售额约为7.8万亿元,同比下降约12%,行业规模已不足八万亿。据统计,2025年77家A股上市房企中,超过70%企业出现亏损。

看竞争对手: 万科2025年预计亏损约820亿元,是有史以来最糟糕的年报。恒大早在2023年就资不抵债,进入破产程序。碧桂园(02007.HK)、融创中国(01918.HK)还在境外债务重组的漫漫长路上挣扎。

看央企同行: 即便是在"地产央企"这个相对安全的阵营中,华润置地的表现同样突出。2025年,招商蛇口(001979.SH)净利润约10.24亿元,同比减少74.65%;保利发展(600048.SH)预计净利润约10.26亿元亿元,同比下降约79.49%。

只有华润置地,连续四年维持200亿元以上的核心净利润。但数字背后的结构变化,比数字本身更有看头。

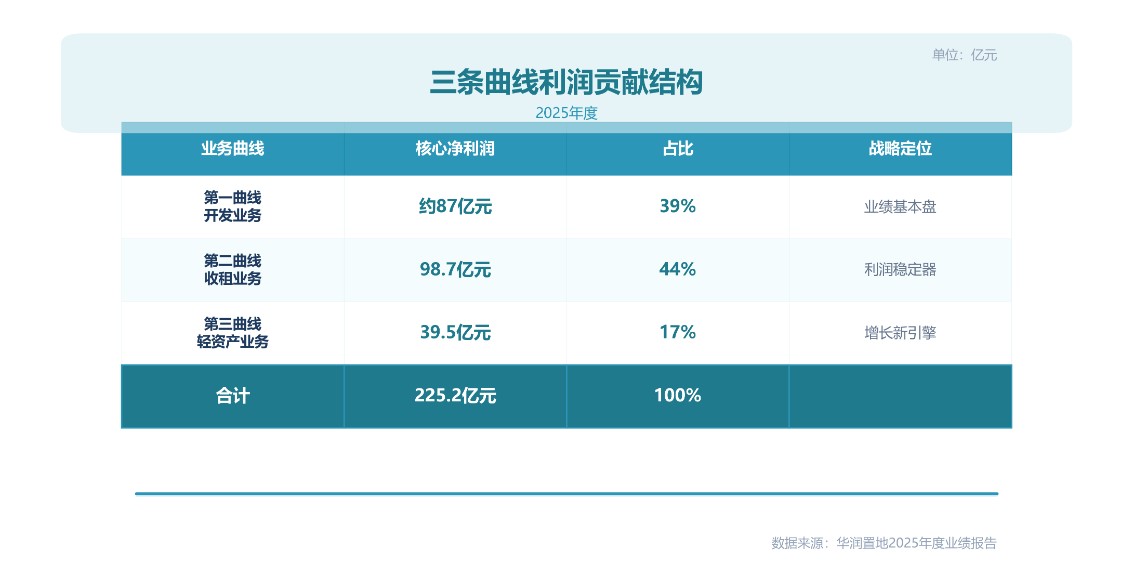

经常性业务占比的历史性突破,是这份成绩单最有价值的地方。 2025年,华润置地经常性业务(即非开发销售的所有业务,包括收租、轻资产管理等)核心净利润116.5亿元,占核心净利润比重51.8%。这是公司第一次实现"利润结构过半"。

这个转变的深层意义在于:华润置地的利润来源,从"一条腿走路"变成了"三条腿协同"。抗风险能力实现了质的提升。

时间拨回2019年,华润置地的经常性业务占比长期在30%以下,利润来源高度依赖开发销售。彼时,公司高层已经意识到"三条腿走路"的战略必要性,但真正落地执行,并不容易。

七年间,华润置地硬是把经常性业务占比从30%拉到52%。这个过程中,有主动的战略选择,也有被动的行业倒逼。

毛利率的逆势提升,是另一个值得关注的信号。 2025年,华润置地整体毛利率21.2%,较2024年的15.5%大幅提升5.7个百分点。这个幅度在行业内极为罕见。

对于毛利率大幅提升的原因,公司首席财务官赵伟在业绩说明会上解释称:一是结算结构改善,高毛利项目集中入账;二是投资物业公平值变动收益约3.4亿元。

两种因素叠加,说明华润置地在成本管控和资产运营上,确实具备超出行业平均的能力。但需要注意的是,这种毛利率提升很大程度上依赖于结算节奏,而非可持续的业务模式优化。

分红数据同样亮眼: 2025年每股分红1.166元,派息率37%,五年累计分红超过560亿港元。这个分红水平在行业内处于第一梯队,体现出公司对股东回报的重视。

但也要看到,华润置地的高分红有其特殊背景:作为央企,公司有责任维护资本市场稳定;但过高的分红也可能影响公司的再投资能力。在行业调整期,这是需要权衡的问题。

■ 三条曲线的底层逻辑:为什么是它们?

华润置地官方的表述中,公司业务模式被称为"3+1"——即开发业务、收租业务、轻资产业务加上REITs平台。但真正理解其底层逻辑的人不多。

三条曲线的真正价值,不在于各自增长,而在于协同效应。 开发业务提供现金流,收租业务提供稳定利润,轻资产业务提供高利润率。三者形成互补,共同支撑起公司的盈利韧性。

第一曲线:开发业务——不是撤退,是聚焦

2025年签约额2336亿元,行业前三。这个数字背后,是战略的深度调整。

华润置地在投资端呈现出明显的"聚焦"特征:2025年新增33个项目,权益投资673.7亿元,五大核心城市(深圳、上海、北京、杭州、广州)占比近80%。公司明确提出"不追求规模最大化,而是在可控规模下追求利润最大化"。

这套打法的关键词是三个:聚焦、优质、有利润。

但问题在于,开发业务毛利率仍在承压。 2025年结算毛利率约15.5%,较行业高峰期大幅下滑。首席运营官陈伟在业绩说明会上承认,"开发业务市场环境变化带来的压力仍然存在"。

这是华润置地需要正视的问题:即便在行业调整期,开发业务毛利率仍有进一步下滑风险。公司计划"在现有基础上提升三个百分点",但能否实现,需要观察。

另一个值得关注的点是土地获取成本。公司首席财务官赵伟表示,"会积极关注收并购的机会",但当前土地市场分化严重,核心城市地价高企,非核心城市风险难测。如何在"控成本"和"拿好地"之间找到平衡,是开发业务面临的长期挑战。

第二曲线:收租业务——教科书级别的商业运营

254.4亿元营业额,核心净利润98.7亿元,购物中心营业额219.2亿元,同比增长13.3%。整体经营利润率63.1%,创历史新高。

98座在营购物中心,82座零售额位列当地市场前三——这个数据比任何描述都有说服力。消费者用脚投票的结果,就是运营能力最真实的证明。

63.1%的经营利润率,意味着每收100元租金,到手63元。这是商业地产运营的"黄金水位",国内能达到这个水平的运营商屈指可数。

但也要看到,华润置地商业运营的高利润率,一定程度上依赖于其央企身份带来的品牌优势和租金议价能力。民营房企即便有相同的运营能力,也很难获得同等的租金水平。

购物中心REIT的分拆上市,是收租业务的重要里程碑。 2025年,华润商业REIT(050031.HK)全年营业额7.6亿元,EBITDA 4.2亿元,股价较首次公开发行价上涨52.3%,市值突破百亿,成为消费基础设施REITs的标杆。

REITs的意义不仅在于融资,更在于打通"募投管退"闭环。传统模式下,开发商的路径是"买地-建房-卖房-再买地",资金占用大、周期长、退出难。REITs打通后,路径变为"买地-建房-运营-注入REITs-退出-再买地",资金可以循环,资产可以变现。

但风险在于,REITs的市场估值会波动。当商业地产价格下行时,REITs可能面临抛售压力。华润商业REIT股价已经上涨52%,估值是否偏高,需要警惕。

第三曲线:轻资产业务——正在进入"收获期"

178.3亿元营业额,核心净利润39.5亿元,同比增长13.7%。万象生活在管购物中心135座,零售额2660亿元。

轻资产管理业务的本质是"效率生意"——管理规模越大,标准化程度越高,利润率越厚。目前约22%的净利率仍有提升空间,关键在于能否通过数字化、标准化实现规模效应。

一个被忽视的细节:万象星会员突破8300万人,同比增长36%。这个数字意味着,华润置地正在建立以"会员"为核心的生态系统。会员数据可以反哺商业运营,可以为开发业务导流,可以为轻资产业务提供增值空间。

但轻资产业务的竞争正在加剧。万科物业、碧桂园服务、龙湖智创生活等对手同样在跑马圈地。华润置地能否在规模上建立护城河,需要时间检验。

第二、第三曲线合计贡献137.5亿元,占核心净利润的61%。 这个结构标志着华润置地正式从"开发商"转型为"城市投资开发运营商"。

董事会主席李欣在业绩会上指出,华润置地的目标是“三条增长曲线”将保持整体稳定增长,开发销售型业务在2026-2027年传统房地产市场仍将承受压力的情况下,挖掘增量价值,销售规模维持在2000亿元-2500亿元;经营性不动产收租业务会随着在建购物中心持续开业、资管业务有效循环等,保持业务营收稳定,保持行业第一,营收占比达到15%,利润占比接近50%;轻资产管理收费型业务预计保持年增长10%速度,营收规模预计在“十五五末”实现200亿元规模。

■ 护城河在哪里:四大能力分析

华润置地能否持续领先?护城河在哪里?以下将从四个维度分析。

1、战略护城河:"3+1"模式的确立

2020年起,华润置地确立"3+1"业务模式并坚定落地。过去四年,第二、第三增长曲线收入年复合增长率达12%,利润年复合增长率达22%。

"十四五"期间,公司累计营业额超1.2万亿元,利润总额超2000亿元,核心利润超1300亿元。签约排名从行业第八升至前三。

但"3+1"模式并非华润独有。中海地产同样在推进"住宅+商业+资管"转型,保利发展也在强调"不动产生态平台"。差异化在于执行力和资源禀赋。

2、财务护城河:稳健与效率的平衡

房地产是资金密集型行业,财务稳健至关重要。华润置地的答案是:低负债不等于低效率。

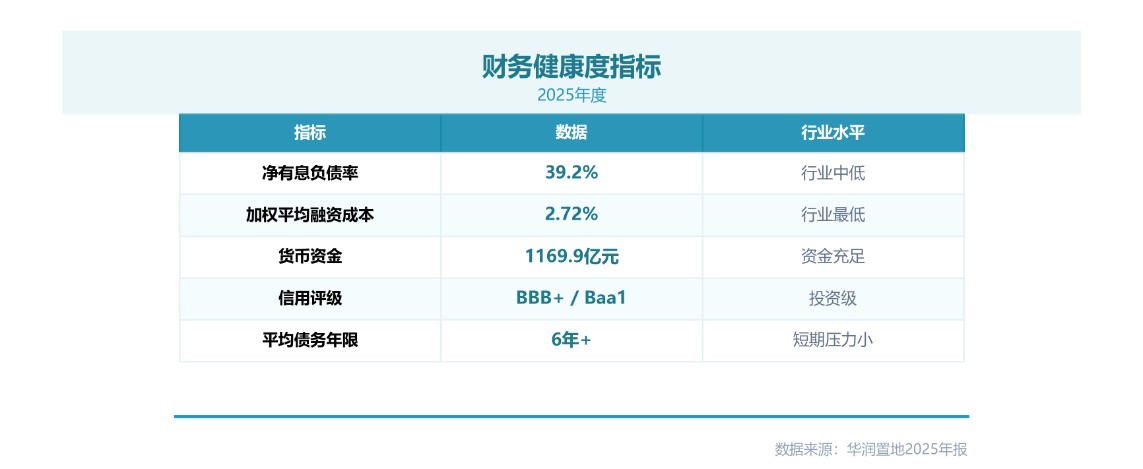

2.72%的融资成本,是行业内最低水平之一。 更难得的是,这个数字同比下降了39个基点。在融资环境整体收紧的背景下,这意味着银行和资本市场对华润置地的信用认可度不降反升。

但也要看到风险:39.2%的净有息负债率虽然稳健,但相比行业低谷期的50%以上,已经大幅下降。负债率的下降往往意味着规模收缩,这可能影响未来的增长弹性。

3、运营护城河:63%经营利润率的秘密

98座在营购物中心,82座零售额位列当地市场前三——这是华润置地商业运营能力的最佳证明。

63.1%的经营利润率,背后是三个支撑因素:

·单店效率领先(零售额2392亿元对应单店平均零售额约24.4亿元)

·会员生态护城河(8300万会员形成良性循环)

·央企品牌溢价(租金议价能力)

但运营能力可以被复制吗?答案是部分可以。万达商管、龙湖天街同样具备优秀的运营能力,但央企身份带来的品牌溢价,是华润置地的独特优势。

4、资本护城河:REITs平台的先发优势

华润商业REIT(基金代码:180601): 2025年全年营业额7.6亿元,EBITDA 4.2亿元,股价较首次公开发行价上涨52.3%,市值突破百亿,连续现金分红合计6.8亿元。

华润有巢REIT(基金代码:508077): 全年营业额7895万元,EBITDA 5205万元,股价较首次公开发行价上涨50%。年内完成国内首单采用向原持有人配售方式的扩募,溢价率与发行估值在同类产品中最高。

截至2025年底,华润置地资产管理规模达5022亿元,较2024年末增加401亿元。这个规模的增长,靠的不是“买更多资产”,而是“让已有的资产产生更多价值”。

REITs平台的战略意义在于:为商业地产提供了"市场定价"机制。当REITs在公开市场交易,资产价值被实时定价。这意味着华润置地手中的商业资产不再是"账本上的数字",而是"真金白银的市场认可"。

但REITs模式同样面临挑战:市场估值会波动,流动性风险存在,且监管政策变化可能影响扩募进程。

■ 方法论复制的可能性与下一个三十年

华润置地的成功经验,部分可以被同行学习:

·战略清晰:"3+1"模式目标明确,执行坚定

·财务纪律:坚持"有利润的营收、有现金流的利润"

·投资聚焦:深耕核心城市,不追规模追利润

·组织效率:撤销大区建制,做强一线,"小平台、强项目"

但必须承认,有些优势学不会:

·央企信用背书:2.72%的融资成本,民营房企难以企及

·华润集团协同:三条曲线背后是集团层面的资源整合

·长期主义文化:不追求短期排名,追求长期价值

这两个清单的对比,恰恰说明了一个真相: 华润置地的成功,是"能力+禀赋"的结合。能力可以学习,禀赋难以复制。

2026年是华润置地上市三十周年,也是"十五五"开局之年。

三十年间,公司从一家市值不足20亿港元的小型房企,成长为年盈利超200亿元人民币、市值超2000亿港元的行业龙头。

更难得的是,在行业最艰难的五年里,它实现了:

·连续四年净利润行业第一

·第二第三曲线贡献超过50%

·资产负债率稳中有降

未来的路不会更轻松。房地产行业的底层逻辑已经改变,从"买地-建房-卖房"转向"投资-开发-运营"是不可逆的趋势。在这场变革中,华润置地已经抢占了先机,但抢占了先机不等于稳操胜券。

三条曲线的协同效应能否持续释放?REITs平台能否打通更多退出通道?轻资产管理业务能否真正建立起规模壁垒?

这些问题,决定了华润置地能否在下一个三十年继续保持领先。

答案,或许在下一个五年。

发布评论

评论