行业大环境不用多废话,现在已经从过去那种大规模盖房、冲增量的阶段,转到存量盘活、做专业化运营的新阶段了。政策端也在往这方面引,鼓励把存量商品房改成保租房,税收、再贷款、专项债这些工具也都跟上了。而租赁住房REITs,作为当前住房租赁市场里最规范、信息最透明的运营主体,其一季报数据,说白了就是行业运行质量的“晴雨表”——好的坏的、强的弱的,一眼就能看明白。

运营端:出租率整体高位,但分化已经藏不住了

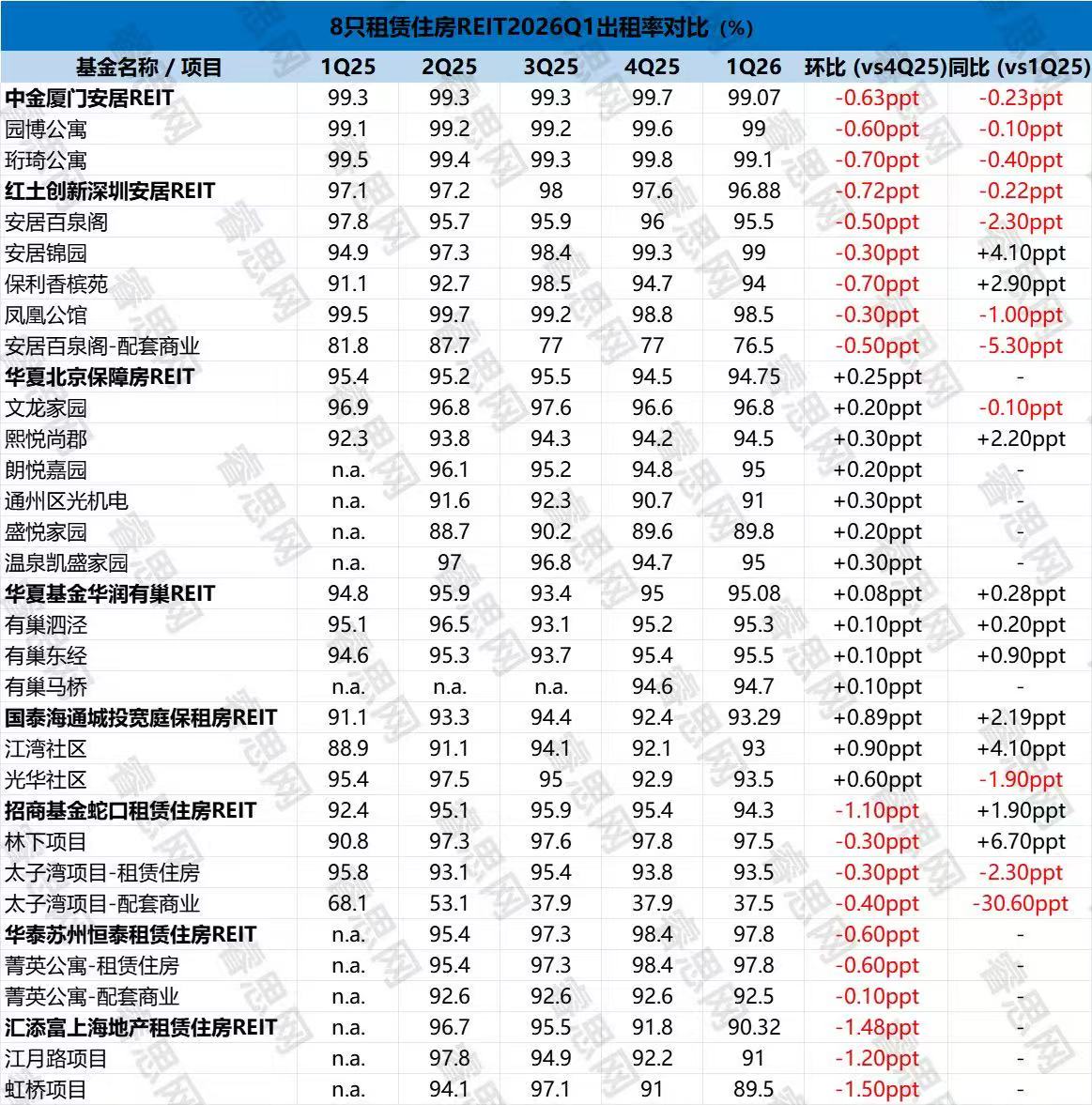

一季度8只租赁住房REITs,出租率整体都在90%以上,这一点确实没让人失望,也印证了保租房的刚需属性。

中金厦门安居REIT是真的能打,99.07%的出租率,园博公寓、珩琦公寓分别以99%、99.1%的出租率几乎满租,这种高周转、高稳定的标的,在当前市场环境下,算是稀缺品。华泰苏州恒泰、华润有巢、红土深圳安居也都稳住了95%以上的出租率,底层需求端的支撑很扎实,没什么水分。

数据来源:REITs季报,睿思网整理

但分化也真的很明显,不是所有项目都能这么稳。汇添富上海地产REIT一季度整体出租率90.32%,是整个板块最低的,其中虹桥项目仅88.09%,江月路项目也只有91%,看得出来,区域供应增加、需求节奏放缓,对它的影响不小。华夏北京保障房REIT整体94.75%的出租率看似不错,但内部项目差距很大——文龙家园能做到96.8%,其他项目如通州光机电仅91%,区域配套和区位的差异,直接决定了出租率的天花板。招商蛇口REIT则受太子湾配套商业出租率下滑拖累,整体出租率环比下降1.10个百分点至94.3%,也反映出配套业态的运营压力。

数据来源:REITs季报,睿思网整理

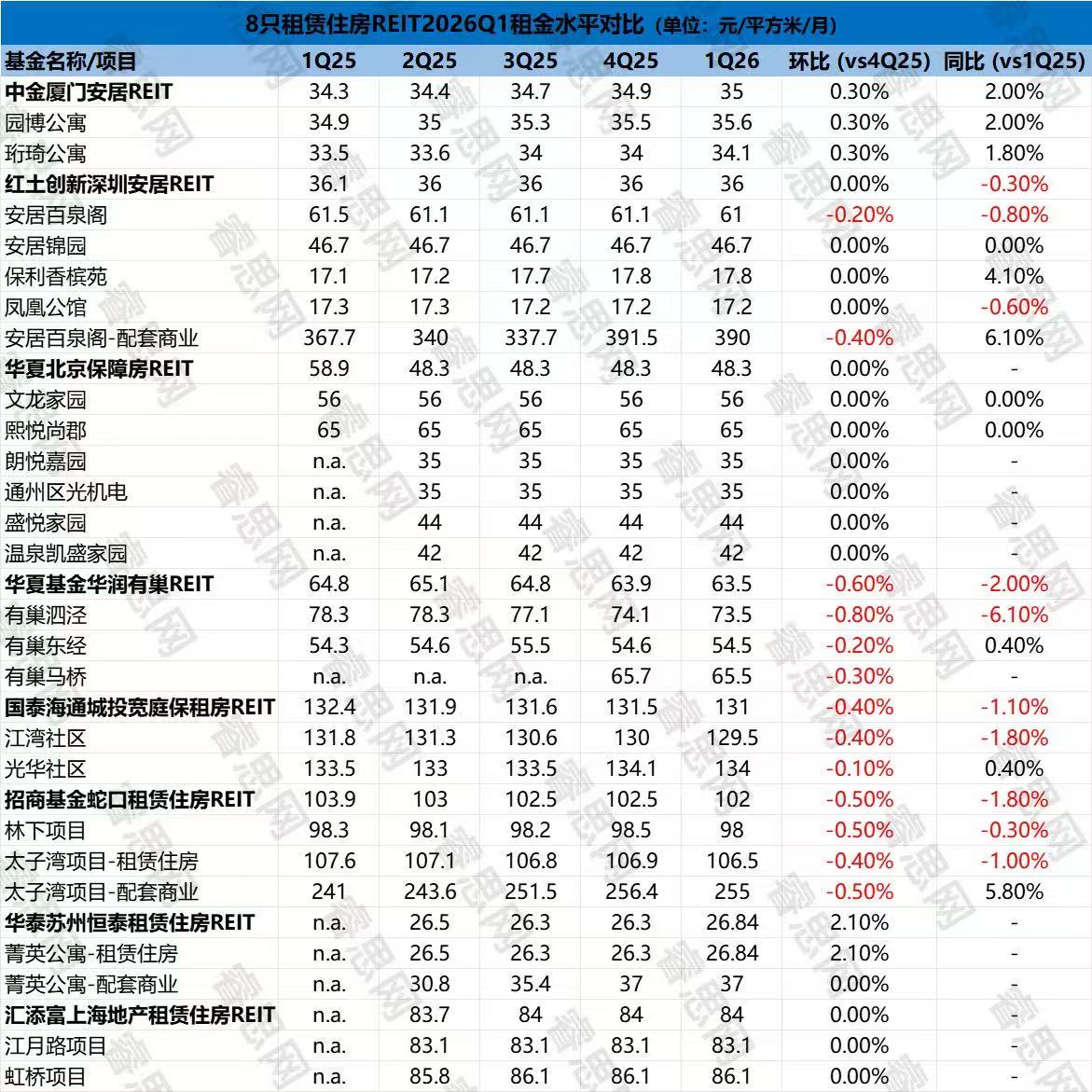

租金水平方面,板块整体呈现“核心区坚挺、外围承压”的格局。中金厦门安居两大项目租金均实现小幅上涨,园博公寓、珩琦公寓分别为35.6元/㎡/月、34.1元/㎡/月,同比涨幅在1.8%-2%之间,核心区位的新市民需求支撑力较强。上海宽庭两大项目租金水平遥遥领先,江湾社区、光华社区分别为129.5元/㎡/月、134元/㎡/月,虽环比略有下滑,但仍是板块内的“高价标杆”。而华润有巢泗泾项目租金同比下滑6.1%,红土深圳安居外围项目租金维持在17-18元/㎡/月的低位,也体现出非核心区域的租金调整压力。

租金收缴率这块,板块整体表现算是给投资者吃了颗定心丸。8只产品中,有6只收缴率≥99.7%,回款质量整体极强。中金厦门安居直接做到100%全额回款,华润有巢99.99%、红土深圳安居99.9%、华泰苏州恒泰99.81%、国泰上海宽庭99.87%、汇添富上海地产99.7%,基本都是近乎全额收缴。仅华夏北京保障房REIT(96.54%)、招商蛇口租赁住房REIT(95.52%)略低,主要受企业租户缴费节奏影响,不是回款出了问题,整体仍处于健康区间。

数据来源:REITs季报,睿思网整理

租户结构上,两类模式的差异,后续风险点也不一样。华泰苏州恒泰、汇添富上海地产,全是个人租户,而且高度分散,基本不用担心集中退租的问题。但红土深圳安居、华夏北京保障房、招商蛇口,都有一定比例的企业或机构配租租户,尤其是红土深圳安居,百泉阁项目单一企业租户的面积占比达到45.43%。虽说这类配租都是住建部门统一安排的,履约情况目前看也不错,但这种集中度,后续还是得重点盯着——万一企业经营出点问题,对项目的影响会很直接。国泰上海宽庭、华润有巢的企业租户占比则控制在10%以内,结构相对均衡。

剩余租约年限方面,板块加权平均租约区间为0.51~1.97年,差异同样明显。华泰苏州恒泰以1.97年的加权平均租约位居板块首位,租客稳定性优势突出;中金厦门安居、红土深圳安居租约年限分别为1.51年、1.31年,也处于中上游水平。而华润有巢、招商蛇口、汇添富上海地产租约年限不足0.6年,短期租约占比偏高,后续需要通过持续的运营管理和租客维护,保障出租率稳定。

运营效率方面,NOI(净营业收入)作为反映保租房项目纯运营现金流创造能力的核心指标,在一季度呈现出明显的规模与区域分化特征。

从NOI规模来看,国泰海通城投资宽庭REIT以3816万元位居板块首位,依托其高租金水平与稳定的出租率,构成了板块现金流的“压舱石”;华夏华润有巢REIT、华夏北京保障房REIT紧随其后,NOI分别达到2928万元与2605万元,扩募带来的规模效应进一步放大了项目的盈利底盘。

数据来源:REITs季报,睿思网整理

从构成来看,NOI的差异直接取决于营业收入与运营费用的综合博弈。华泰苏州恒泰REIT以2015万元的营收实现1938万元的NOI,运营费用控制能力极强,运营管理费仅71万元,费用率极低;反观国泰海通城投资宽庭、华夏北京保障房等规模较大的项目,运营管理费分别达到687万元与603万元,规模效应下管理成本刚性上升,但依然未能撼动其NOI的头部地位。

反观红土创新深圳安居REIT与汇添富上海地产REIT,一季度NOI分别为1319万元与1455万元,主要受非核心区域租金水平偏低及部分项目租约周期较短影响,整体盈利端呈现承压状态。整体而言,NOI的分层格局清晰印证了:区位优劣、规模体量、运营成本控制能力,是决定保租房项目盈利底线的三大核心要素。

财务端:扩募的吃肉,存量的守成,真实运营力见真章

数据来源:REITs季报,睿思网整理

从财务数据看,扩募的红利非常直观。华夏北京保障房、华夏华润有巢这两只一季度完成扩募并表的标的,收入同比分别大涨77.90%、74.53%,规模效应一下子就体现在报表上。尤其是华润有巢,纳入马桥项目后,一季度收入直接冲到3398万元,可供分配金额也达到2254万元,年化分派率3.51%,直接跻身板块前列。北京保障房扩募后,现金流净额2072万元、可供分配金额2243万元,同样实现了质的跃升。

存量项目的表现,则更能反映行业的真实基本面。国泰海通城投宽庭收入4523万元,是板块收入规模最高的标的,同时实现了3760万元的现金流净额与3160万元的可供分配金额,年化分派率3.42%,运营底盘非常扎实。招商蛇口受益于林下项目出租率修复,收入同比增长12.73%,现金流净额1666万元、可供分配金额1414万元,整体表现稳健。中金厦门安居、红土深圳安居则在高基数上实现小幅增长,收入同比分别提升2.21%、3.68%,现金流与可供分配金额也保持稳定。

对REITs投资者来说,可供分配金额和分派率,才是真金白银的收益。从数据看,板块年化现金流分派率集中在2.84%-3.51%之间,这个水平在当前无风险利率下行的环境下,具备不错的配置价值。华润有巢、上海宽庭、苏州恒泰、招商蛇口的年化分派率均在3.2%以上,其中华润有巢以3.51%居首;中金厦门安居、红土深圳安居、上海地产则在2.8%-3%之间,胜在资产质量稳、波动小,更适合长期持有型资金。

整体来看,扩募带来的规模效应,正在快速拉开标的之间的差距;而存量项目的运营韧性,也在租金调整的市场环境下得到了验证。现金流的稳定性、可供分配金额实不实,依旧是决定REITs长期价值的核心。

可供分配金额:投资者最关心的,其实是“稳”字

对买REITs的人来说,营收、利润都是虚的,可供分配金额和分派率,才是真金白银的收益,也是大家最关心的点。

数据来源:REITs季报,睿思网整理

从一季报数据看,8只产品的可供分配金额,整体都很稳,没有出现大幅波动。上海宽庭以3160万元位居首位,华润有巢2254万元、北京保障房2243万元紧随其后,很明显,扩募后的标的,可分派现金流的规模优势很突出。中金厦门安居、苏州恒泰、招商蛇口、上海地产、深圳安居,基本都在1180万元到1494万元之间,分布比较均衡,没有哪只出现明显的现金流缺口。

同比来看,华润有巢、北京保障房因为扩募,可供分配金额大幅增长,这是预期内的;招商蛇口同比提升超10%,主要是林下项目出租率修复,带动现金流增加;深圳安居小幅下滑,主要是季节性因素和租金结构的影响,不是运营出了问题,不用过度解读。

年化现金流分派率方面,全板块集中在2.84%到3.51%之间,这个水平,在当前无风险利率下行的环境下,其实具备一定的配置价值。华润有巢以3.51%居首,上海宽庭3.42%、苏州恒泰3.30%紧随其后;中金厦门安居、汇添富上海地产的分派率稍微低一点,但胜在资产质量稳、波动小,更适合那些追求长期稳健收益、不喜欢折腾的资金。

扩募浪潮:行业已经告别“首发试点”,进入“持续扩容”新阶段

2026年一季度,租赁住房REITs最核心的关键词,就是扩募——这波扩募潮,来得比想象中更快、更集中,而且已经不只是存量项目的扩容,更有新供给不断入场。

华润有巢REIT在1月份已经完成扩募,而且是国内首单以向原持有人配售方式完成的,扩募后份额从5亿份涨到9.48亿份,规模几乎翻倍,这种模式既能保护原持有人的利益,也不会对二级市场价格造成太大冲击,算是个不错的试点。华夏北京保障房REIT也完成了扩募,底层项目增加到6个,资产规模和现金流池都扩大了不少。

除此之外,中金厦门安居REIT在一季度拿到了证监会的扩募注册批复,计划收购林边公寓、仁和公寓,合计面积近9万㎡,拿下这两个项目后,它在厦门市场的优势会更稳固。招商蛇口REIT也公告了扩募计划,准备收购深圳南山的壹栈・山前项目,建筑面积近9.87万㎡,和现有的林下、太子湾项目凑在一起,能形成片区化运营,后续协同效应应该会很明显。

更值得注意的是,板块扩容不再只有“扩募”一条线,首发项目也在密集推进。4月17日,国泰海通中国建筑租赁住房REIT披露招募说明书(草案),作为中建体系首单租赁住房REIT,以上海松江区中建・幸孚+公寓为单一底层资产,拟募集规模13.14亿元,预计2026-2027年净现金流分派率均在4%以上,为市场提供了央企背书、运营成熟的保障性租赁住房配置标的。项目总建面14.32万㎡、2432套房源,2021年投入运营,截至2025年末出租率93.66%、租金收缴率超99%,盈利与现金流表现扎实,预计将很快登陆上交所。4月16日,中航北京昌保租赁住房REIT也正式宣告成立,标志着新一批首发项目正加速落地。

短短一个季度,4只存量REIT推进或完成扩募,叠加2只新REIT进入发行/成立阶段,这其实标志着租赁住房REITs板块,已经从最初的“首批试点”,进入到常态化扩容的新阶段。未来,管理人之间的差距,不会再是“能不能上市”,而是“能不能拿到优质存量资产”“能不能做好运营”“能不能通过扩募持续做大规模”——这些才是真正的核心竞争力。

总结:稳健底色没改,但分化时代正式到来

综合一季度运营、财务与市场扩容数据,可以得出一个清晰结论:租赁住房 REITs 整体韧性仍在,但板块内部分化已全面拉开,行业正式告别普涨阶段,进入 “精挑资产、比拼运营” 的新时期。

第一,扩募与新发双向发力,成为行业最确定的增长主线。已完成扩募的项目在营收规模、现金流体量、分红能力上全面领先;叠加中建 REIT、中航昌保 REIT 等新品加速落地,板块从 “试点扩容” 迈入常态化、规模化发展新阶段。

第二,项目韧性高度依赖三大核心要素:区位、运营效率、租户结构。核心城区、高出租率、高收缴率、个人租户分散的标的,在租金下行周期中表现出更强的抗压力;而区位偏弱、租约偏短、企业租户集中的项目,则更早承受市场调整压力。

第三,行业逻辑已变,不再是 “持有即赢”,而是 “运营为王”。过去靠政策红利、资产上市即可获得收益的阶段已经过去,未来项目收益率的差距,将直接由精细化运营、成本管控、租客留存能力决定。

第四,在全国租赁市场温和调整、存量盘活成为政策主线的背景下,租赁住房 REITs 凭借现金流稳定、信息透明、政策支持力度大等优势,仍是当前不动产领域中稀缺的稳健型配置品种,对长期资金、保险、理财类资金具备持续吸引力。

中长期来看,随着 “十五五” 期间租赁市场规范化、机构化程度持续提升,叠加存量房源加速注入 REITs 平台,行业规模仍有较大提升空间。但对投资者而言,下一阶段的核心不再是 “是否配置 REITs”,而是能否选对标的—— 出租率的稳定性、现金流的真实性、扩募资产的质量,将成为决定长期收益的关键,也是后续市场跟踪的核心主线。

数据来源:中指研究院《2026 年一季度中国住房租赁市场总结报告》、各基金管理人披露的2026年第一季度报告、证监会批复文件及公司公告、招募说明书、基金成立公告等公开披露文件

特别说明:本文基于公开信息撰写,不构成投资建议。不动产市场受宏观经济和政策影响较大,REIT净值可能继续波动。

发布评论

评论