探索新兴领域,雷迪克(300652.SZ)打开了成长空间。

自成立以来,雷迪克在汽车零部件领域稳扎稳打,逐步确立市场领先地位。公司的业绩已连续3年实现增长,业绩表现稳中有升。在主业稳健发展的基础上,雷迪克积极布局人形机器人领域,有望打开未来的成长空间。

业绩连续3年增长

雷迪克创立于2002年,是一家集研发、设计、制造为一体的综合性汽车轴承制造企业,主要产品包括轮毂轴承、圆锥轴承、涨紧轮、离合器分离轴承和三球销万向节等。

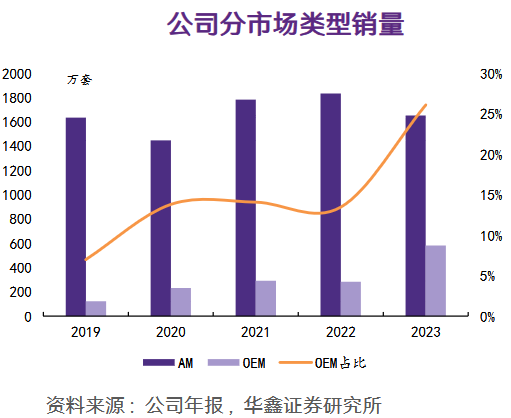

深耕汽车配件领域多年,雷迪克拥有丰富的售后市场和OEM配套经验。在国产化替代趋势不断加强的背景下,雷迪克积极调整客户结构,卡位新能源赛道,公司的售后市场(AM)业务和主机配套(OEM)业务都获得了快速发展。根据2023年年报数据,雷迪克AM市场实现销售1651.78万套,OEM市场实现销售582.46万套,并且OEM市场销售同比大幅增长104.54%。

截至2024年上半年,雷迪克已与众多车企实现了配套或合作关系,如长安汽车、长城汽车、东风汽车、江铃汽车,以及上汽、广汽、吉利、零跑、小鹏等主流新能源汽车品牌,另外部分潜在意向客户也在持续对接中。

雷迪克整体业务经营、研发、市场拓展相互促进,形成良性循环,主营业务稳健发展推动公司业绩持续增长。2020年至2023年,公司实现营收分别为4.37亿元、5.91亿元、6.48亿元、6.52亿元;归母净利润分别为5934万元、9593万元、1.04亿元、1.20亿元。公司的营业收入和归母净利润均连续3年实现增长。2024年前三季度,雷迪克实现营收5.15亿元,同比增长11.24%;归母净利润9300万元,同比增长0.04%。

打造第二成长曲线

在主营业务稳健发展的基础上,雷迪克积极向新兴领域拓展,为公司的持续成长打开了空间。

随着科技的快速发展,人形机器人领域展现出巨大的发展潜力和市场前景。雷迪克敏锐地捕捉到这一机遇,果断采取一系列战略举措,强势进军人形机器人领域。

2025年3月,雷迪克发布公告称,计划通过受让股权和增资的方式,获得誊展精密51%股权,使其成为雷迪克的控股子公司,交易意向估值为人民币1.35亿元。通过收购誊展精密,雷迪克将具备高精密传动部件生产与服务能力,公司业务将延伸至人形机器人、车用底盘丝杠等领域。

据了解,誊展精密专注于丝杠加工、减速器设计和高精度定位等领域,拥有“多行程多导程丝杆螺母组件”“机器人专用行星齿轮减速机”和“直线电机精密模组”等核心专利。其技术实力处于国内领先水平,可生产直径仅为1.8mm的微型滚珠丝杠,专用于人形机器人灵巧手的应用。

从丝杠的价值量来看,根据Tesla AI Day,2023年丝杠在人形机器人核心零部件价值量中占比达到14%。人形机器人Optimus历次迭代以来,丝杠用量不断增长;随着灵巧手的广泛应用,目前市场主流玩家多采用微型滚珠丝杠,因此丝杠价值量有望持续提升。根据觅途咨询最新《2024人形机器人产业链白皮书》,丝杠价值量占比达到19%。

受益于人形机器人需求放量,将彻底打开滚珠丝杠需求空间。根据华西证券的测算,假设单台人形机器人对于行星滚珠丝杠的需求量稳定在14个,当前舍弗勒行星滚珠丝杠单价在1万-2万元,假设小批量量产是单根1.2万元。则人形机器人产量达到100万台、500万台时,预计对应的行星滚珠丝杠市场需求分别为141亿元和445亿元。

据介绍,雷迪克从2024年就开始关注并筹划布局该产品,预期未来市场空间和发展前景较好,通过收购誊展精密的方式加快业务布局,以满足客户和市场需求。同时,公司第二成长曲线有望加速形成。

未来发展被看好

机构对雷迪克切入人形机器人赛道的看法较为积极,普遍认为其具备多项优势和潜力。

机构表示,雷迪克通过收购誊展精密,将获得高精密传动部件的生产能力,特别是在微型滚珠丝杠和行星滚珠丝杠方面的技术和专利积累。这些产品在高精度、高速度、高刚性、高稳定性等方面优势突出,能够满足人形机器人在关节驱动、手臂伸缩等关键部位的需求,直接影响机器人的运动性能、精度和负载能力。

有市场人士表示,誊展精密的产品可与雷迪克在微型丝杆、行星滚柱丝杆、精密直线模组滑台、精密对位平台等产品的市场开拓、产品研发等方面实现协同。且通过收购誊展精密,雷迪克将具备高精密传动部件生产与服务能力,成功将公司业务拓展至人形机器人、车用底盘丝杠等领域。

华鑫证券认为,雷迪克完成收购后,将进一步延展产业链布局,提升企业综合竞争力。公司积极拓展人形机器人赛道,有望打开第二成长曲线。雷迪克作为一家综合性汽车轴承制造企业,其产品包括轮毂轴承、轮毂轴承单元、圆锥轴承等,与丝杠制造有较强共通性。通过收购誊展精密,雷迪克可以直接导入汽车客户资源,切入潜在需求超百亿的汽车底盘丝杠领域。

同时,雷迪克的主营业务发展稳健,其中售后市场销售规模及盈利能力稳定,预计售后市场给公司产出稳定收入;而随着新能源汽车的快速发展,市场渗透率的持续提升,有望进一步提升公司相关产品出货量。

上述机构预测,预计雷迪克2024年至2026年实现营收7.78/12.18/14.95亿元,实现归母净利润1.25/1.56/1.94亿元,当前股价对应PE分别为42.0/33.5/27.0倍。该机构给予公司“买入”评级。

从估值来看,布局人形机器人领域或将显著提升雷迪克的估值水平。该公司从传统汽配领域向人形机器人等新兴领域拓展,公司业务的成长性与想象空间将大幅提升。

市场对于公司的未来发展的预期也更加乐观。自去年8月以来,雷迪克的股价一路震荡上扬,至今年3月累计涨幅超过218%,股价由17元左右涨至最高56.48元。而当时,市场炒作的热点正是人形机器人概念。显然,市场对雷迪克的发展前景较为看好。

发布评论

评论