今年以来,已有9家证券机构给予浙江自然“买入”评级。

根据浙江自然业绩预告,2024年预计公司将实现净利润17400万元到21400万元,同比增加33.12%到63.73%;扣非净利润15460万元到19460万元,同比增加12.91%到42.12%。

在维持主要充气床垫产品营收稳定的前提下,浙江自然发力户外箱包、SUP等产品,并凭借越南、柬埔寨等基地新增产能,快速占领市场。同时,积极维护现有客户,2024年公司主要客户销售与订单均实现了稳步增长。

据悉,为满足市场需求,也为降本增效提升竞争力,浙江自然将进一步完善产能规划,利用规模经济效应实现可持续发展。

成功打造第二增长曲线

作为户外运动设备代工龙头企业,浙江自然专注于户外运动装备的研发、设计、制造及销售,主要产品为充气床垫、户外箱包、头枕坐垫和水上用品等,掌握包括TPU薄膜及面料复合技术在内的多项工艺技术。

浙江自然身处的户外用品行业拥有超万亿级市场。根据Statista预测,2024年全球户外运动用品市场规模约有2265亿美元,2025年将增长至2363亿美元。其中,中国是除欧美地区外最大的市场,根据2024年全球户外用品销售额测算,中国占比为17%。

随着度假、露营、徒步、登山、滑雪、帆船、皮划艇等户外运动的普及,全球户外运动群体也愈发多样化,家庭度假者、年轻旅行者、自然爱好者和休闲度假者等各种消费者群体的不同需求,为市场带来了多样的变化。

为适应需求,浙江自然在保证主营充气床垫产品营收稳步提升的同时,将户外箱包、SUP等产品打造成公司的第二增长曲线。根据其财报,2023年户外箱包营收为1.56亿元,同比增长22.53%,销售占比提升至约19%。

无论充气床垫,还是户外保温箱包,之所以能够做到一定的营收规模,是因为浙江自然有领先于同行的技术——TPU复合面料自主生产。

据了解,TPU复合面料由TPU薄膜与一层或多层纺织材料、无纺材料及其他功能材料经过层压复合而成,具有弹性好、防水性好、耐寒性好、强韧耐磨、环保无毒等特点。

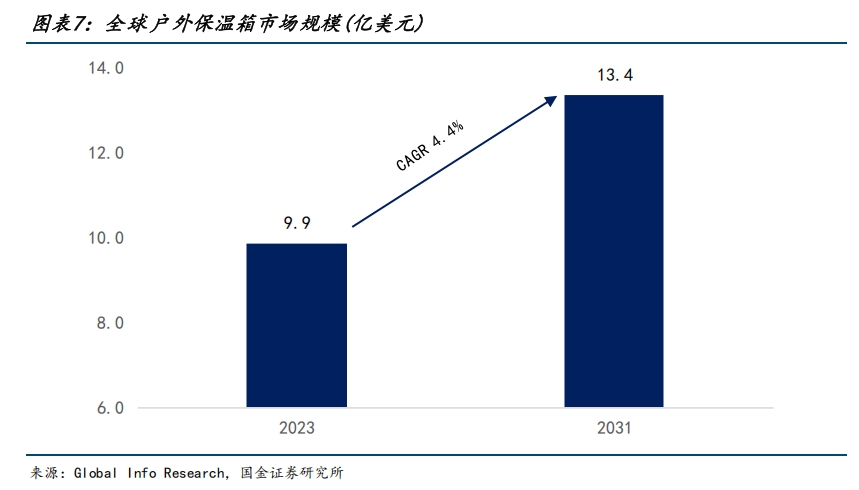

在同行还在使用PVC等材料之时,浙江自然已在多个产品上使用TPU复合面料。国金证券称,消费者对保温箱主要关注点是轻便、耐磨性和保温性,在户外保温箱大行业小公司的格局下,浙江自然保温箱依托自身面料优势仍有较大增长空间。

海外产能布局已有进展

国金证券还在研报中指出,除了TPU面料优势之外,海外产能所享有的关税优势也进一步提升了浙江自然的核心竞争力。

公开资料显示,2020年,浙江自然于越南成立了全资子公司越南大自然;2022年又取得了柬埔寨美御塑胶科技有限公司60%的股权。目前,越南大自然SUP等水上用品及子公司柬埔寨美御的保温硬箱已开始批量出货。

截至2024年12月,预测越南产能共有75万件充气床垫和约20万件水上用品产能,柬埔寨拥有约200万件箱包产能。

越南和柬埔寨户外用品生产基地的建设不仅降低了国际贸易政策发生变动所引致的风险,还为公司在全球范围内扩张产能打下了基石。随着国内外户外运动用品市场的快速发展,公司现有的产能已经不能满足未来的订单需求,2021年公司上市所募集的部分资金也继续投入产能扩建计划。

从前期募投产能来看,户外用品自动化生产基地改造项目已于2024年12月投产,户外用品智能化生产基地建设项目(二期中德厂区)仍在建设过程当中。叠加尚处于爬坡阶段海外的产能布局,如果完全投产,预计分别增加气床、保温箱、背包以及其他产能44%、111%、200%、100%。

国金证券认为,浙江自然的扩产布局不但优化了公司产品结构,也意味着公司全球化战略取得了阶段性成果。未来,公司将在扩产叠加订单需求高增的带动下实现快速成长。

高目标达成可期

除了业绩增长,公司整体面向好之外,发布高目标的股权激励计划,也是多个证券公司给予浙江自然“买入”评级的原因之一。

2024年12月30日,浙江自然发布股权激励计划草案,拟向61位公司中层管理人员授予的限制性股票数量为128.5万股,约占总股本的0.91%,授予价格为10.62元。考核目标为2025年、2026年营收不低于13.89亿元、20亿元,即同比增长41%、44%,归母净利润不低于2.75亿元、3.74亿元,同比增长51%、36%。

可以看出,浙江自然本次激励考核目标较高,2025年至2026年收入利润增长目标均较2022年至2023年明显提速,彰显了公司成长信心。

自2024年四季度开始,随着迪卡侬等大客户开始补充库存,叠加降息周期开启后高利率环境有所缓解,海外需求逐步回暖。根据数据,2024年10月、11月中国充气褥垫出口金额同比增长了12%、42%,并呈现逐步加速的趋势。

华西证券称,在此背景下,大客户下单意愿回升,促进浙江自然等代工企业订单的弹性上涨。叠加浙江自然本身扩品类和新客户对业绩支撑充足,激励目标达成可期。

发布评论

评论