2024年4月9日晚间,星源卓镁披露2023年年度报告。数据显示,2023年,星源卓镁实现营业收入3.52亿元,同比增长30.16%;归母净利润8008.21万元,同比增长42.42%;扣非净利润6707.22万元,同比增长28.11%。此外,该公司拟向全体股东每10股派发现金红利3.50元(含税)。

翻阅年报数据发现,星源卓镁近年营收规模不断扩张,增速已处于行业前列。2020年,该公司营业总收入为1.74亿元,结合今年数据计算可得,星源卓镁近三年营业总收入复合增长率为26.50%,在相关行业已披露年报的11家公司中,该公司排名第2。

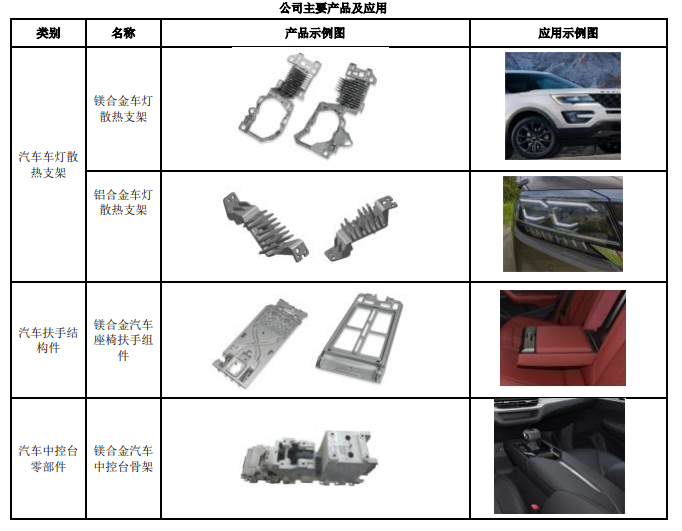

业务方面,星源卓镁深耕汽车零部件领域,主要涉及镁合金、铝合金精密压铸件和配套压铸模具的研发、生产和销售。2023年,该公司旗下镁合金、铝合金产品仍是营收主力,镁合金压铸件贡献收入2.12亿元,同比增长39.93%,占营业收入的60.25%;铝合金压铸件收入1.12亿元,同比增长38.28%,占营业收入的31.89%。

由于和汽车产业高度捆绑,2023年对于星源卓镁注定是充满机遇的一年。从全年来看,在新能源车和汽车出口的拉动下,2023年全年汽车产销量创历史新高,达到3009万台,同比增长9.90%,产销总量连续15年稳居全球第一。

行业快速发展的加持下,星源卓镁进一步聚焦主业,旗下汽车应用产品“增利又增量”。年报数据显示,2023年,该公司汽车类产品营业收入达到3.07亿元,同比大幅增长45.15%;该类产品毛利率也达到32.15%,同比增长1.60%。同时,星源卓镁汽车类产品实现产销两旺的态势,生产量、销售量均有提升。

据悉,星源卓镁的客户已覆盖特斯拉、福特、克莱斯勒、奥迪、红旗、上汽等国内外知名车企。

业务稳步扩张的同时,星源卓镁的负债情况也明显改善。截至2023年年末,该公司短期借款较上年末减少100.00%,占公司总资产比重下降4.12%;其他应付款(含利息和股利)较上年末减少99.21%,占公司总资产比重下降1.2%。该公司资产负债率也降至7.87%,同比下降33.13%。综合来看,星源卓镁面临的财务风险和偿债压力很小,仍持续保持稳健运营。

为应对可能加剧的行业竞争,星源卓镁持续加大研发投入,巩固技术优势。2023年,星源卓镁全年共计投入研发费用1980.98万元,同比大幅增长31.53%。持续加大的研发投入带来了可观的回报,2023年度公司新获得2项实用新型专利权,3项发明专利,全年发明专利授权量92.1万件。

业内分析人士表示,需求端上,随着汽车轻量化进程加速,镁合金有望扮演重要角色。在此背景下,星源卓镁作为国内镁合金压铸领域的先行者,有望受益镁合金产业趋势加速。该公司目前也聚焦主业,持续加速主机厂客户开拓、延伸布局大件镁合金产品,旗下产品已呈现量价齐升的态势。综合来看,星源卓镁主业领域成长空间不断扩大,未来业绩增长可期。

发布评论

评论