近期,理想汽车-W(02015.HK,下称“理想汽车”)在官微宣布累计销量破百万。数据显示,其理想ONE累计交付超21万辆,理想L6、L7、L8、L9分别累计交付突破15万辆、25万辆、20万辆、23万辆,但MEGA的销量情况并未得到披露。

证券之星注意到,理想汽车可谓喜忧参半,根据第三季度经营数据,公司销量与营收双双创下历史新高,但收入增速呈现大幅放缓的趋势,净利润也仅同比微增0.3%,前三季度更是出现了增收降利的情形。第三季度盈利增长乏力背后,理想汽车的车辆毛利率出现同比下滑,主要是随着售价更低的理想L6大卖,今年以来单车售价持续下滑。同时,投资亏损也一定程度上影响了盈利能力。

对于第四季度的业绩展望,理想汽车没有保证销量持续高增长的底气。其第四季度的交付指引同比增速为21.4%至29%,低于去年同期交付指引三位数的增速,被市场认为保守。值得一提的是,虽然过去一年销量不足50万辆,但理想汽车还是抢先给CEO确认了一笔5.93亿元的股权激励费用,公司认为今年有望达成年销50万辆的成绩。

单车均价下滑影响Q3净利润

三季报显示,今年第三季度,理想汽车实现营收428.74亿元,同比增长23.6%,创下历史新高。理想汽车表示,季度营收创历史新高,主要得益于理想L6的热销以及30万元以上产品ADMax车型销量占比持续增长。从收入增速来看,去年同期理想汽车的营收增速达到271.2%,今年增幅显著放缓。在此情况下,理想汽车第三季度净利润为28.21亿元,同比微增0.3%。

产品端来看,利润增长乏力与毛利率下行不无关系。第三季度整体毛利率为21.5%,同比下滑0.5个百分点,环比增长2个百分点。其中车辆毛利率为20.9%,同比下滑0.3个百分点,但较第二季度增长了2.2个百分点。理想汽车方面表示,车辆毛利率较今年第二季度增加主要由于成本下降,但部分被主要因不同产品组合导致的平均售价降低所抵消。

事实上,车辆毛利率的同比下滑与低价产品占比不断提高有关。随着理想L6的放量,理想汽车第三季度交付15.28万辆,同比增长45.4%,细分市场占有率由第二季度的14.4%升至17.3%。理想汽车在售车型中,理想L6是销量主力,今年4月上市至今已累计交付超15万辆。民生证券研报显示,理想L9、L8、L7、L6、MEGA单季销量分别占2024年Q3销量的14.3%、12.5%、22.5%、49.2%和1.5%。理想L6的销量占比由Q2的36.1%提升到49.2%。

证券之星注意到,在售的五款车型中,理想L6的价格已下探到30万元以下,因此理想汽车单车均价也不断下滑。第三季度的单车售价从去年同期的约31.98万元下降至今年的27.04万元。环比来看,也较一、二季度的30.16万元、27.92万元进一步下滑。

另一方面,理想汽车投资亏损也影响了利润增速。今年第三季度,公司利息收入及投资收益为-2197.9万元,与之相比,去年同期则大幅盈利4.4亿元,上个季度也盈利达3.7亿元。对此,东吴证券(601555.SH)认为,主要来自知行汽车科技(01274.HK)投资收益下滑影响。

值得一提的是,第三季度净利润的小幅增长未能改变前三季度增收降利的局面。前三季度,理想汽车实现营收1001.86亿元,同比增长22%;对应净利润45.13亿元,同比下滑25.5%。其中,上半年净利润16.92亿元,同比下滑47.8%。

Q4交付指引增速趋缓

接下来的收官季,投资者更关心的是理想汽车的增长潜力。

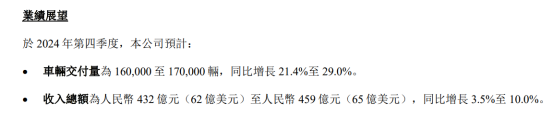

第四季度业绩展望显示,理想汽车预计交付量为16万辆至17万辆,同比增长21.4%至29%;收入方面预计为432亿元至459亿元,同比增长3.5%至10%。按第四季度交付指引估算,理想汽车今年全年交付量约在50.18万辆至51.18万辆。

对比之下,理想汽车今年三季度交付指引为14.5万辆至15.5万辆,同比增速为38%至47.5%,而去年四季度交付指引同比增长达169.9%至176.3%。

有分析师在2024年Q3业绩电话会上问道,理想汽车第四季度是否有销售政策调整?今年尽管多了一款车,但销量指引较为保守,是否今年的销售政策不会有去年那么多补贴?不过理想汽车方面并没有直面回应,仅表示在销售网络方面,公司启动了新一轮营销改革,赋予销售区更多运营自主权。针对不同省份的竞争格局,理想汽车会制定具有针对性的区域销售政策。

会上,理想汽车管理层表示,我们希望公司明年的新能源汽车销量增长速度能够达到整个高端新能源汽车市场增长速度的两倍。

事实上,今年以来,理想汽车已多次下调销量目标。由于一季度销售订单不及预期,理想汽车在3月份调低了第一季度交付量目标至7.6万辆-7.8万辆,下调幅度约24%。此外,在纯电车型推出前夕,理想汽车的年销量目标是80万辆,后下调至56万辆-64万辆。

证券之星注意到,业绩展望趋于保守背后,理想汽车遇到了增长困境。一方面,理想L6虽然收获热销,但很大程度上是对理想L7、L8、L9等既有车型份额的瓜分,并非实现向新领域的突破。同时,首款纯电MPV车型MEGA市场销量持续低迷,导致理想汽车将新款纯电动汽车计划由今年下半年推迟至2025年。

另一方面,其增程式车型现在面临着诸多同行的“围剿”,先发优势越来越小。高端领域有品牌定位和技术能力更强的问界,而在性价比赛道有零跑汽车(09863.HK)发力,截断了理想汽车的“下沉”路径。此外,岚图、深蓝、哪吒、阿维塔等都已经推出了增程式车型。

CEO抢先确认股权激励费用

由于对MEGA节奏判断失误,理想汽车销量一度遇挫,在理想L6的带动下才重回增长。截至10月底,理想汽车今年累计销量39.33万辆,同比增长38%。

然而,第四季度尚未结束,理想汽车却先一步为CEO发了一笔巨额股权激励费用。理想汽车CFO李铁在Q3业绩会上表示,截至9月30日,公司预计第四季度累计前三个季度的交付量,有望满足第一期股权激励的业绩条件,即在连续12个月内总交付量有望达成50万辆。因此,公司在第三季度确认了5.93亿元的股权激励费用,预计第四季度还将增加4200万元。

据了解,2021年3月,理想汽车董事会通过了一项CEO期权激励计划,即授予理想汽车创始人兼CEO李想约1.09亿股B类普通股的期权,行权价格为每股14.63美元。2021年5月5日,奖励的形式由期权变更为1.09亿股B类普通股奖励或CEO奖励股份。同年7月,所有首席执行官奖励股份由B类普通股按一比一基准转换为A类普通股,紧随上市后生效。

根据计划,这些授出的购股权将被分为六个等额部分,每部分约为1809.29万股,当理想汽车在任何连续12个月内的车辆交付总数超过50万辆、100万辆、150万辆、200万辆、250万辆和300万辆时,即可行使相应的购股权。

证券之星注意到,彼时,理想汽车仅理想ONE一款车型,2021年交付量为9.05万辆。虽然销量持续增长,但去年10月至今年9月末的12个月里,理想汽车累计交付量仅为47.36万辆,尚不满足第一期的解锁条件。

提前确认的股权激励费用及员工薪酬的增加也进一步加大了期间费用的支出,进而侵蚀了利润。数据显示,理想汽车第三季度的销售、一般及管理费用达到34亿元,同环比分别增加了32.1%、19.3%,占到收入总额的7.93%。(本文首发证券之星,作者|陆雯燕)

发布评论

评论