长城电工迎来久违的大涨。

截止6月17日,长城电工涨停,报价5.31元/股,成为电力板块最靓的仔。

这已是其连续第3日涨停。

6月14日盘后,长城电工发布股票交易异常波动公告,公司股票于6月12日、6月13日、6月14日连续三个交易日收盘价格涨幅偏离值累计超过20%,公司生产经营均正常,请投资者注意风险。

令人好奇的是,长城电工最终能收获几个涨停板?

行业景气度颇高

电工制造行业汇聚了发电、输变电、配电、用电设备及电工器材制造等一系列重要产业,是国民经济装备制造业的主要支柱产业。

近年来,随着新能源大规模并网,我国配套电网建设需求持续上升,因此从投资角度来看,电网方向仍是最优选择。其中,配电网及其数字化建设将是未来几年内的重点,特高压及主网环节也具有较强的业绩确定性;此外,电力设备出口受益于海外需求高景气,趋势亦持续向好。

长城电工是西部地区具有行业龙头地位的特大型电力设备企业,主营业务是高中低压开关成套设备、高中低压电器元件、母线槽、电气传动自动化装置、新能源装备等电工电器类产品的研发、生产与销售,以及水电运营与管理等业务。

其中,电工电气产品业务是支撑公司经营发展的核心产业,现已基本形成以高中低压成套开关设备及元件产品、工业自动化装置为主导的电工电气输配电产业和工业自动化产业系统集成发展为主体,以区域物流配送服务产业及以钣金箱壳制造、电镀和喷漆专业配套产业为核心的生产服务型产业集成发展为辅助的产业格局。

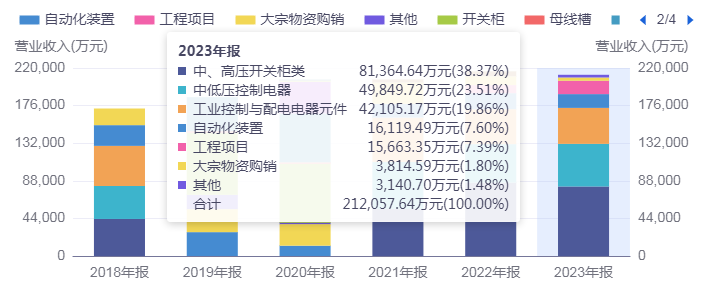

2023年,公司实现营业收入212,057.64万元。其中,开关柜业务收入增加312.81万元;电器元件业务收入增加1,181.02万元;工程项目业务收入增加6,205.45万元;自动化装置业务收入减少2,596.90万元;物流贸易业务收入减少6,445.29万元。

据悉,长城电工高精度大容量特种电源产品技术优势显著,光伏发电并网逆变系统、高低压变频器等新能源、节能环保电工产品积累了技术基础,具备产业化运营条件。

此外,全资子公司兰州电机厂主要从事风力发电设备开发制造业务和高端电机业务,其开发的双馈异步风力发电机控制器装置技术居于国内领先,已为新疆风能公司、广东南澳风电厂等提供发电机组。

相关数据显示,预计到2025年,我国将建设完成816万个5G基站,为低压电器和低压母线槽行业带来300亿元以上的市场空间。高压开关制造行业年均复合增长率也将保持在8%以上,到2025年市场规模将超过5500亿元。

因此,从长远看来,长城电工面临良好的行业市场与政策机遇。

积极扭亏治亏

值得关注的是,近年来,长城电工面临主要原材料价格上涨、研发投入不断增加、各类固定资产折旧税费增加,传统产业竞争恶化等困难,导致持续亏损。根据同花顺财务诊断大模型跟踪分析,长城电工近五年总体财务状况低于行业平均水平。

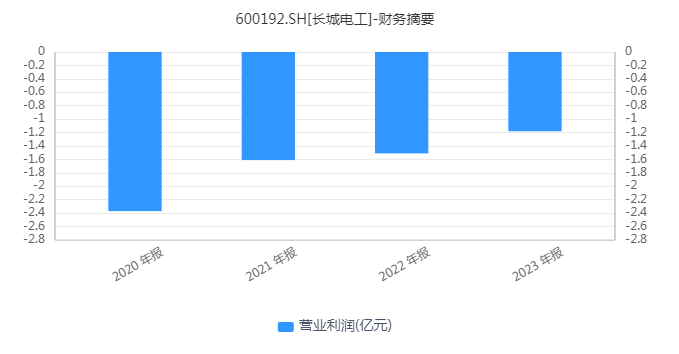

2023年,长城电工实现利润总额-11,347.88万元,同比减亏2,715.70万元;实现归属于上市公司股东的净利润-10,995.42万元,同比减亏976.86万元。2024年一季度,长城电工实现归属于上市公司股东的净利润-2786.95万元,与去年一季报相比,盈利能力已经有较大改善。

面对营业收入、净利率双双下滑,长城电工表示,公司准备采取加强营销工作、加大研发投入、 提升产品升级、推动项目建设、深化体制改革、强化内部管理、加强对外合作等方面的措施,提升公司运营质量,着力扭亏治亏工作。

此外,甘肃电气集团作为公司控股股东,在法律法规允许的条件下,对上市公司开展了股份增持、提供担保服务等帮助。

根据长城电工6月4日晚间发布的公告,截至2024年6月3日,控股股东甘肃电气集团以自有资金通过上海证券交易所系统以集中竞价交易方式累计增持公司股份共计约333万股,占公司总股本的比例为0.7548%,增持金额约1200.14万元,相关增持计划实施完毕。

2024年,长城电工计划实现营业收入24.38亿元。

知名游资身影闪现

6月13日,长城电工报收4.39元,涨幅10.03%,成交量1068.63万股。

龙虎榜数据显示,前五买入席位合计买入2031.32万元,占成交比例43.71%,前五卖出席位合计卖出614.65万元,占成交比例13.22%。

在买入金额最大的前5名营业部中,华泰证券北京东三环北路证券营业部、华鑫证券上海分公司等知名游资位列其中。此外,知名游资玉兰路买入348.83万元,所用席位为“东莞证券股份有限公司南京分公司”。

“这只股票本来平平无奇,看这几天的涨停里面有不小的门道,显然是有短庄。它的首板是一条直线点火拉板的,然后周五早上竞价被顶了一字的2板,3板继续利用市场跟风资金顶一字,到4、5板后如果市场资金不多了,那他们就会反手出货。”一位不愿具名的资深股民分析道。

他说:“关键要看后面庄何时反手出货。他也会根据市场跟风量来随时调整的,跟风追捧的多,继续一字,那庄也会躺平的,如果跟风少了,不够一字了,那他就反手马上出货。”

发布评论

评论