图源:可孚医疗官微

观察员丨林夏 审校丨王恒

手握国民级IP“背背佳”的家用医疗器械龙头可孚医疗,在A股上市近四年半之后,正式开启港股招股进程。

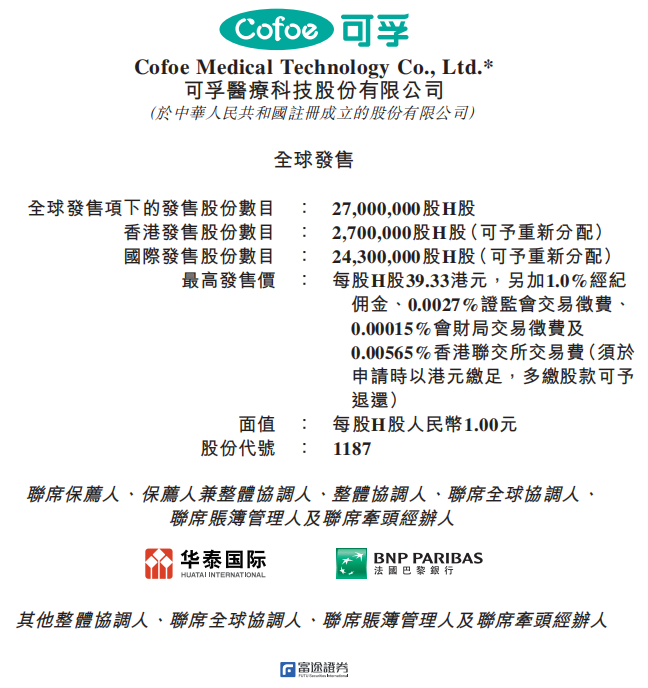

4月27日起至4月30日,可孚医疗拟全球发售2700万股H股,最高发售价每股39.33港元,最高募资总额约10.62亿港元,预期5月6日在港交所挂牌上市。

这家从长沙夫妻店起步的上市公司,将如何讲述它的“A+H”新故事?

2025年营收33.87亿

净利润3.7亿

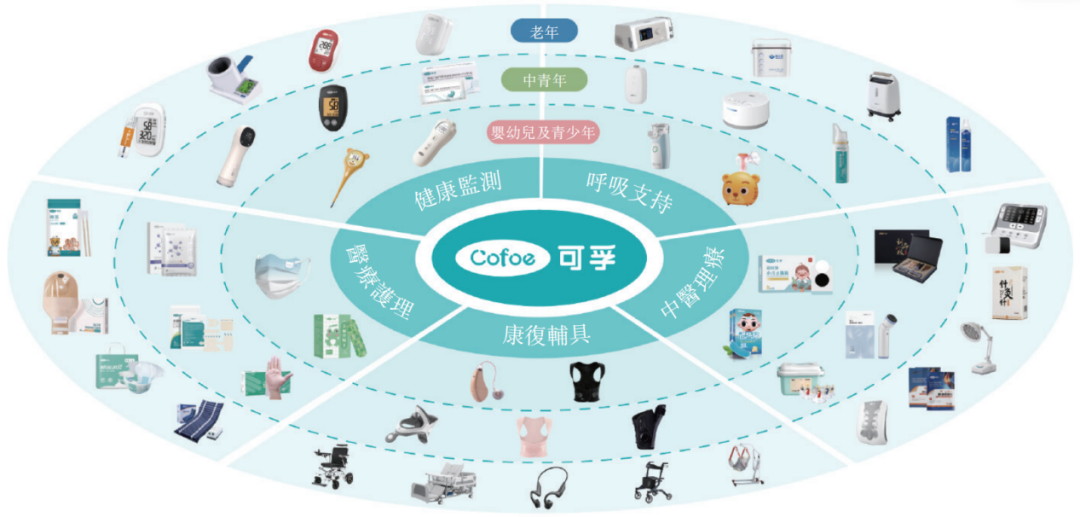

公开资料显示,可孚医疗2007年起步于家用医疗器械赛道,目前核心布局康复辅具、医疗护理、健康监测、呼吸支持、中医理疗五大产品品类,2024年已在中国家用康复辅具类产品市场占据首位。

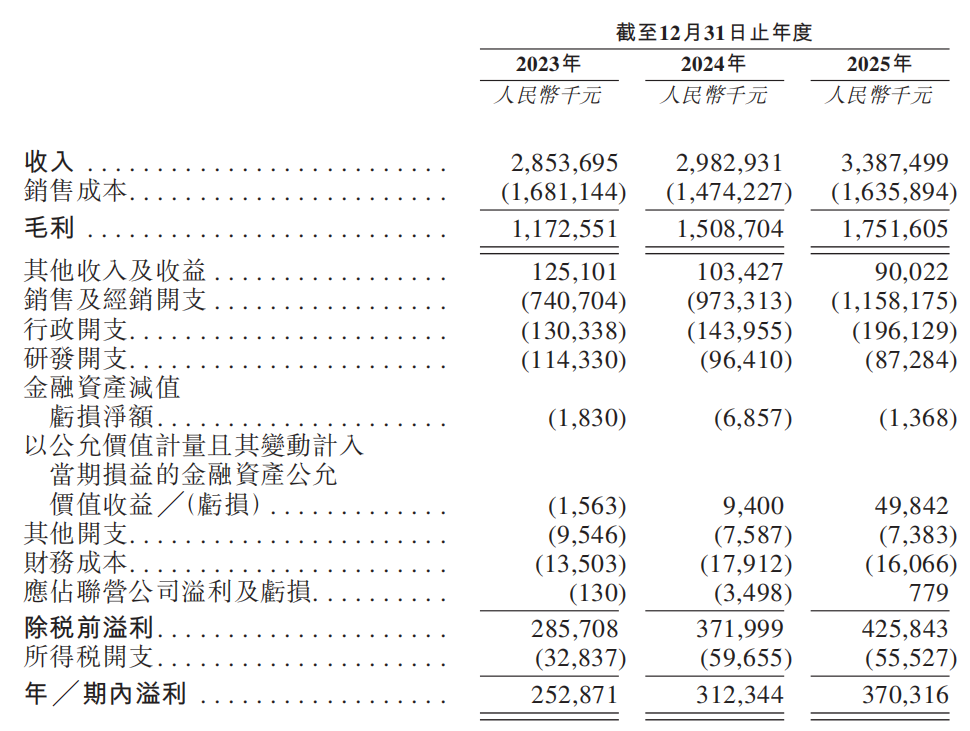

从财务表现来看,公司近年保持着稳健增长,2023年至2025年分别实现营业收入28.54亿元、29.83亿元、33.87亿元,对应毛利11.73亿元、15.09亿元、17.52亿元,期内溢利2.53亿元、3.12亿元、3.70亿元。

图源可孚医疗招股书

A股上市三年半以后,2025年8月,可孚医疗首次递表港交所,后申请失效。

今年3月16日,可孚医疗二次递表港交所,这次不到一个月便通过了聆讯。

昨日,可孚医疗发布公告,拟全球发售2700万股H股,每股定价39.33港元。

本次招股期为4月27日至30日,其中香港发售270万股,国际发售2430万股,定价日不迟于5月4日,预计5月6日于香港联合交易所上市。

招股书显示,可孚医疗是中国家用医疗器械企业,假设发售价为每股H股39.33港元(即招股章程所述的最高发售价),估计公司将获得全球发售所得款项净额约为10.072亿港元。

根据公司战略,可孚医疗计划将所得款项按下述金额用于下列拟定用途:30%将用于全球拓展;30%将用于公司持续的产品研发及技术创新,包括公司的人工智能及物联网应用;20%将用于拓展公司的国内销售渠道及经销网络;10%将用于品牌推广及营销活动;10%将用于营运资金及一般公司用途。

华泰国际和法国巴黎银行担任联席保荐人。可孚医疗已成功引入12名基石投资者,包括蓝思科技、中康科技、盘京基金、远信投资、汉清达实业等知名机构和产业资本。

可孚医疗产品组合覆盖范围,图源招股书

“美丽刑具”卷土重来

一条背背佳,年入5亿

在可孚医疗的招股书中,藏着一个让80后、90后又爱又恨的国民品牌——背背佳。

2022年4月,可孚医疗以自有资金1.77亿元收购橡果贸易100%股权及背背佳相关知识产权,将这一国民品牌纳入囊中。当时外界普遍不看好这笔收购,认为背背佳已是“过气”品牌,这场收购甚至被质疑为“人傻钱多”。

然而,事实证明这或许是可孚医疗近年来最成功的战略布局之一。

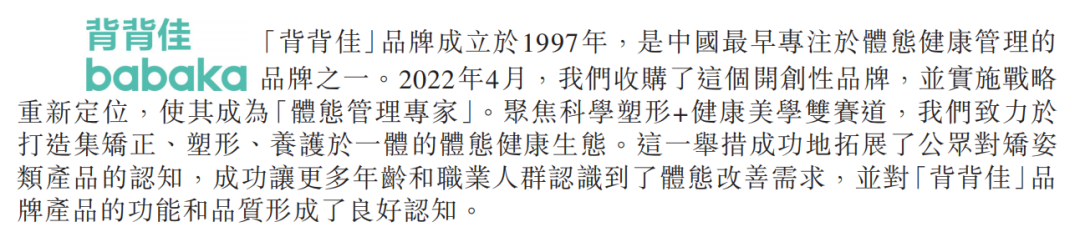

收购以后,可孚医疗对背背佳重新进行了战略定位。招股书提到,可孚医疗使背背佳成为“体态管理专家”,聚焦科学塑形与健康美学双赛道。

图源可孚医疗招股书

通过赞助《快乐再出发》等热门综艺、邀请杨幂、白鹿等当红明星代言、小红书达人种草以及抖音线上直播间等营销方式,这个几乎消失在80后90后童年记忆里的品牌卷土重来。

2024年年中,背背佳因直播间销售额在90天内破亿元成为媒体关注焦点。

图源京东

同样是以改善圆肩、溜肩、弯腰驼背、脖子前倾等体态问题为卖点,这次它盯上的是久坐久站的“打工人”。

尽管有不少网友扎心评论“带背背佳的自始至终都是同一拨人,小时候带完,出社会继续带”,调侃背后,仍然阻止不了背背佳在直播间“卖爆了”。

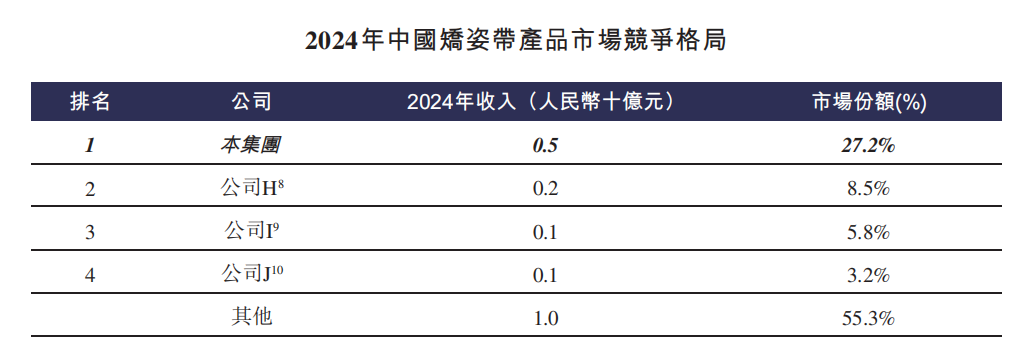

2024年,背背佳等矫姿带产品为可孚医疗贡献约5亿元收入,占据中国矫姿带产品市场27.2%的份额,排名第一,远超第二名8.5%的占比。

图源可孚医疗招股书

在核心单品背背佳的带动下,2025年可孚医疗康复辅具类产品实现收入11.78亿元,收入占比34.8%,该品类毛利率也攀升至63.2%,远高于公司整体毛利率水平。

年入33.87亿

研发费用不及销售费用十分之一

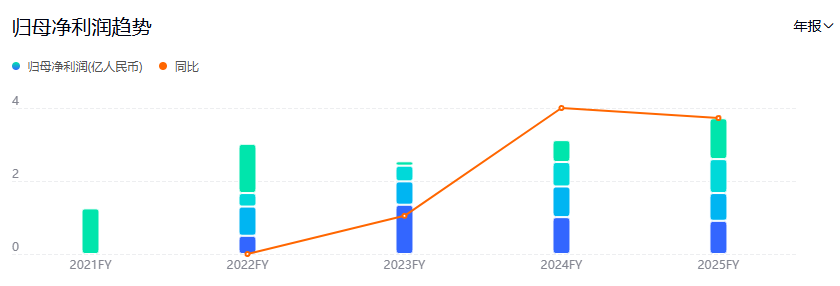

从账面上看,2025年可孚医疗营业收入和归母净利润都实现了双位数增长,但如果把时间拉长来看,早在2021年——在A股上市当年,可孚医疗就已经实现了4.29亿元的归母净利润。

也就是说,四年过去了,可孚医疗的净利润还没回到当年的高点。

可孚医疗归母净利润趋势

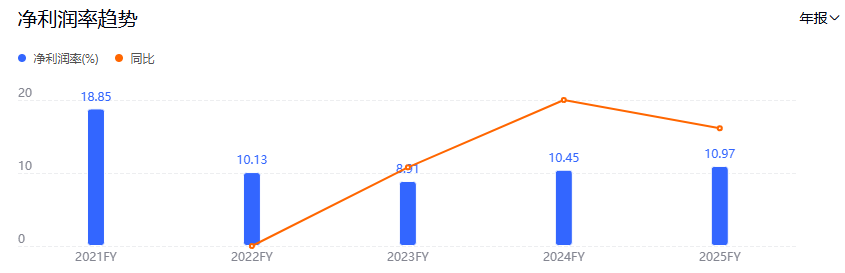

更关键的是净利率。2021年公司净利率超18%,到2025年已经下降至不足11%。

可孚医疗归母净利润率趋势

净利润明显下滑,背后的核心原因离不开——日渐高企的营销费用。

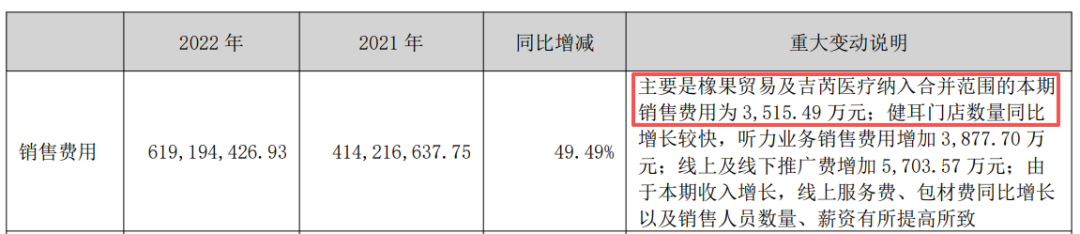

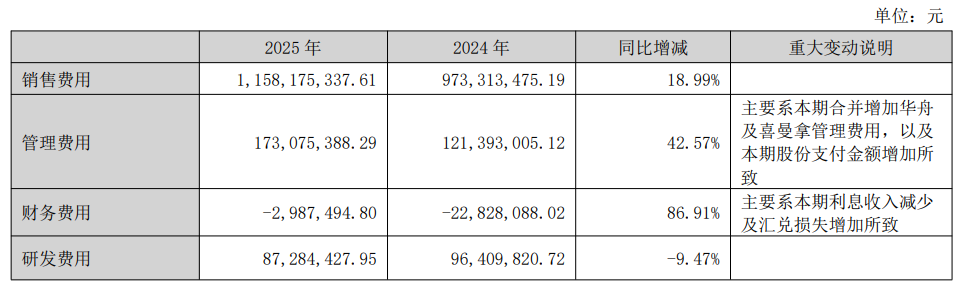

为了让品牌“翻红”并维持曝光,可孚医疗的营销费用逐年增高。虽然招股书中未具体列明公司在背背佳单一品牌上的营销费用,但整体来看,2023年、2024年及2025年,公司销售及经销开支分别为7.41亿元、9.73亿元及11.58亿元。

就在收购背背佳的2022年,公司销售费用为6.19亿元,相比2021年,增长近50%。

图源可孚医疗2025年年报

可以作为对比的是,可孚医疗的研发开支在报告期内却逐年下降,从2023年的1.14亿元降至2025年的0.87亿元。

2025年,公司的研发开支甚至不足销售及经销开支的十分之一。

图源可孚医疗2025年年报

这也是A股投资者过去几年常见的吐槽点:营销开支远远高于研发投入,公司更像是一个渠道营销驱动的公司,而不是一个真正的医疗科技公司。

对于可孚医疗来说,拿下港交所这张船票还只是第一步。在一个品牌快速迭代、科技巨头跨界竞争的时代,如何在长周期内维持消费者的持续信任,如何在研发投入与营销开支之间找到合理平衡,考验着这家从长沙走出的医疗器械龙头的战略定力。

5月6日香港敲钟,属于可孚医疗的新故事,才刚刚开始。

「声明」

文轩及所属公司其资讯来源及/或其他第三方数据供应商均竭力确保所提供资讯完整与准确,但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任(不管是否侵权法下的责任或合约责任又或其他责任),所有信息数据仅供参考,用户使用信息须谨慎并核实。 如有侵权行为,请联系我们,我们会及时处理。电邮:Wx@wenxuan.news。

发布评论

评论