近日,Focus市场分析报告总结了布局“PEEK+人形机器人+商业航天”最关键的8家公司,中欣氟材位列其中。

作为以“氟化工+新材料”为双主线的上市公司,其以DFBP/PEEK为抓手,依托自身产业链、技术、产能等多重优势,构建起难以复制的竞争壁垒。有机构预测,随着人形机器人量产,DFBP/PEEK需求将爆发,公司业绩有望实现快速增长。

传统主业毛利率仅约2%

中欣氟材是一家深耕氟化工领域二十余年,正在从传统精细化学品向高性能新材料战略转型的上市公司。其核心竞争力在于构建了“萤石—氢氟酸—精细氟化学品—高端新材料”的完整产业链。

中欣氟材的前身是上虞市中欣化工有限公司,创立初期主营基础氟化工产品。2007年股改之后正式更名为中欣氟材,业务也向含氟精细化学品转型。2017年公司在深交所上市,2019年便并购福建高宝矿业,掌控了上游萤石矿与氢氟酸产能,打通产业链。2022年,通过控股江西埃克盛,再拓展氟聚合物与电子化学品业务。

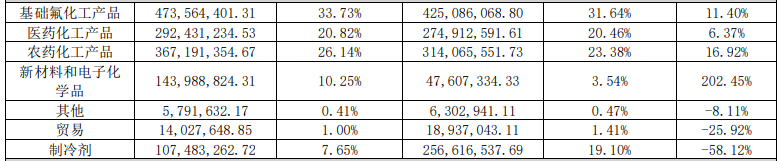

从目前的业务分布来看,基础氟化工产品占营收比超30%,是公司基础业务之一;医药化工产品、农药化工产品、新材料和电子化学品被统一归类为精细化工,占营收比分别为20.82%、26.14%、10.25%,另有制冷剂业务占比为7.65%。

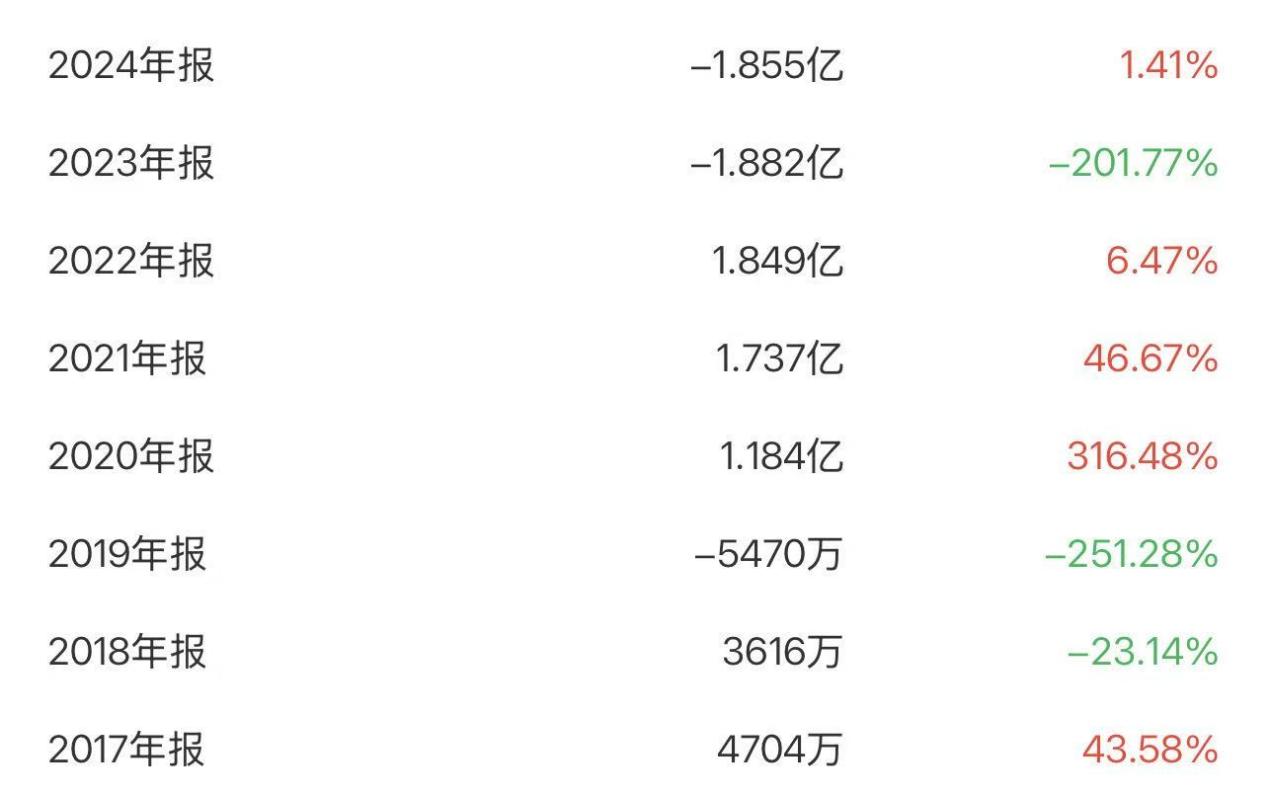

上市之后的第二年,中欣氟材就出现了净利润的下滑现象,2019年则直接亏损超5000万元,之后几年业绩虽有好转,但2023年、2024年再度迎来亏损,金额分别高达1.88亿元、1.86亿元。

更为严重的是,占比最多的基础氟化工产品业务毛利率仅有2%左右,制冷剂业务毛利率虽达23.97%,但赛道拥挤,价格往往大起大落,不足以支撑公司持续性盈利。因此,中欣氟材转型迫在眉睫。

产能与技术优势显著

传统业务承压是中欣氟材布局PEEK材料的一道推力,而多年的从业经验又让中欣氟材在这个赛道上颇具优势。据了解,在DFBP产能、全产业链成本控制、超高纯度技术等方面,中欣氟材是国内少数能从源头卡脖子环节参与全球竞争的企业。

公开资料显示,DFBP是合成PEEK最核心单体,占PEEK原材料成本50%至60%,PEEK材料在机器人领域,尤其是人形机器人和特种机器人中,正发挥着革命性作用。其核心优势在于高强度、轻量化、自润滑、耐磨、耐高温和耐腐蚀,是替代传统金属材料的理想选择。

2025年,中欣氟材在股票交易异常波动公告中称,公司已布局DFBP产能5000吨/年。5000吨/年是什么概念?足以令中欣氟材成为全球最大的DFBP供应商。

相较于海外威格斯、索尔维等巨头及国内其他厂商,中欣氟材的DFBP不仅产能规模领先,更具备稀缺性与高壁垒——DFBP生产涉及高危氟化反应、傅克酰基化反应及高纯度提纯等复杂工艺,环保安全审批严格,扩产周期长,行业新进入者难以短期突破,目前全球仅中欣氟材、新瀚新材、营口兴福三家企业实现规模化生产,合计占据国内90%以上的产能份额,而中欣氟材的产能与市占率均稳居第一。

在DFBP技术方面,中欣氟材采用独创的5000L反应釜连续化生产技术,核心工艺为傅克酰基化法,产品收率可达85%,不仅能耗低、杂质少,更实现了产品纯度的精准控制,其DFBP纯度稳定在99.99%以上,部分规格达到99.999%,攻克了超纯试剂制备的技术难题。

此外,中欣氟材是国内少数实现“萤石矿—氢氟酸—氟精细化学品—PEEK新材料”垂直一体化布局的企业。在上游资源端,中欣氟材通过并购高宝矿业等企业,掌控了储量约60万吨的萤石矿资源,同时配套建设氢氟酸产能,实现了萤石、氢氟酸等核心原料的自给自足。萤石作为氟化工产业的战略性资源,其价格波动直接影响下游产品成本,而中欣氟材的自有萤石矿的布局,有效规避了原料价格暴涨暴跌的风险,这也进一步降低了DFBP及PEEK产品的生产成本。

或将实现盈利结构升级

可以看出,中欣氟材布局PEEK材料的核心战略,是依托自身氟化工优势,精准切入人形机器人这一千亿级高增长赛道,实现从传统氟化工向高端新材料的转型。

当前,人形机器人产业正进入量产爆发期,PEEK作为机器人关节、齿轮、轴承、结构件等核心部件的首选轻量化材料,市场需求将迎来爆发式增长。据测算,每10万台机器人需消耗195吨PEEK,而全球现有PEEK产能仅能满足百万台机器人需求,供需缺口显著。

中欣氟材以DFBP全球龙头身份,成为机器人量产最上游、最确定的受益环节,其DFBP产能扩张与PEEK布局,完美契合行业发展趋势,能够充分享受人形机器人产业爆发带来的红利。

从盈利结构来看,PEEK相关业务的高附加值的特性,能够大幅提升公司的盈利水平。据悉,DFBP产品毛利率可达40%以上,PEEK树脂毛利率在45%至50%之间,PEEK改性材料及部件毛利率更是高达50%至60%,远高于传统氟化工业务毛利率。随着PEEK业务的持续放量,公司盈利结构将持续优化,从传统氟化工的周期型盈利模式,向高端新材料的成长型盈利模式转型,抗周期能力与盈利能力显著提升。

此外,中欣氟材的战略布局具有前瞻性与持续性,不仅聚焦PEEK材料的研发与生产,还同时布局BPEF、氟聚酰亚胺等其他高端含氟高分子材料,逐步替代杜邦等国际巨头的产品,打造高端新材料平台型企业,进一步拓宽发展空间。

发布评论

评论