图源网络

观察员丨林夏 审校丨王恒

3月26日,青岛啤酒发布2025年年度报告。

至此,啤酒五巨头就只剩燕京啤酒还没公布完整的2025年年度报告。

啤酒行业,经历了从早期“混战”到如今以华润啤酒、青岛啤酒、百威亚太、燕京啤酒和重庆啤酒为代表的五大巨头主导。据欧睿国际研究数据,截至2024年,前五大啤酒企业合计市场份额已超过90%。

读懂了五大巨头的企业年报,也就大概读懂了整个啤酒行业。

今天,我们来看看这五家啤酒企业的2025年业绩究竟表现如何,到底是谁在狂飙突进,又有谁在掉队失守。

更大规模的华润啤酒

更赚钱的青岛啤酒

如果说前五大啤酒巨头的市场份额占比超90%,那其中仅华润啤酒和青岛啤酒的市场占比就超过了50%,是当之无愧的“状元”和“榜眼”。

从年报表现来看,二者的市场定位很好区分:华润啤酒凭规模领跑市场,青岛啤酒靠盈利彰显韧性。

从规模维度看,华润啤酒稳居行业榜首,渠道与产能优势明显。

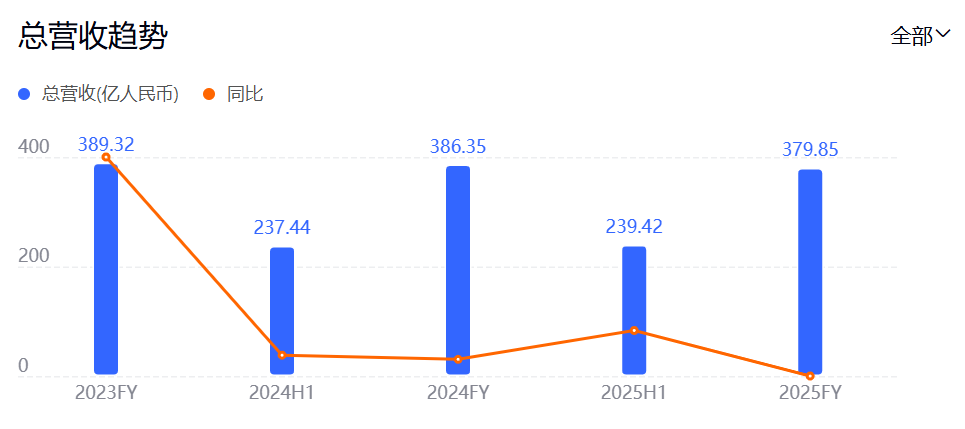

2025年,华润啤酒实现营业收入364.89亿元,高于青岛啤酒的324.73亿元,延续规模领先优势。

华润啤酒总营收趋势

从销量来看,青岛啤酒2025年销量764.8万千升,同比增长1.5%,而华润啤酒凭借全国性渠道布局,常年占据销量榜首,2025年实现销量1103万千升,同比增长1.4%。

此外,华润啤酒依托与喜力的合作,高端产品矩阵持续丰富,2025年普高档及以上啤酒销量同比增长近10%。其中喜力销量增长近两成,老雪增长近60%,红爵销量翻倍,高端化转型初见成效。

华润啤酒

规模背后,华润啤酒的盈利短板也不容忽视,2025年毛利率仅42.5%,远低于青岛啤酒的50.17%。

盈利维度,青岛啤酒展现强劲韧性,产品结构与品牌优势突出。

2025年,青岛啤酒毛利率达50.17%,归母净利润率14.13%,远超行业平均水平,甚至优于部分国际啤酒巨头。

从业绩增速来看,青岛啤酒2025年营业收入324.73亿元,同比增长1.04%,归母净利润45.88亿元,同比增长5.6%,盈利增速稳步提升,核心得益于其中高端产品的强势表现——2025年中高端以上产品销量331.8万千升,同比增长5.2%。

青岛啤酒2025年业绩

作为百年品牌,青岛啤酒凭借经典1903、奥古特等高端产品,精准把握消费升级趋势,品牌溢价能力突出,同时通过数字化优化供应链,2025年吨成本降至2439元,同比下降2.34%,进一步提升盈利空间。

青岛啤酒

与此同时,青岛啤酒的规模短板依然明显,全国渠道布局不均衡,侧重华东市场,在华北、东北等区域渗透率不足,2025年营收规模仍落后于华润啤酒,且高端市场面临百威、嘉士伯等外资品牌的激烈竞争,增长压力持续存在。

有关2026年的战略重点,华润啤酒和青岛啤酒已相继公布。

华润啤酒表示,“十五五”战略框架已基本明确:高端化方向不变,但更重视次高档市场的加速渗透;加快新兴业务补短板,覆盖精酿、电商、个性化需求;着手国际化布局,借助喜力合作网络拓展海外市场。

青岛啤酒方面,2026年除了将继续聚焦啤酒主业外,还将加快“全麦、生鲜、0糖轻卡、精酿、无醇低醇”等新赛道培育,并深耕线上、即时零售等新兴渠道,推进线下渠道精细化运营,拓展高附加值消费场景,优化“新鲜直送”业务布局。

燕京、重啤、百威

有人加速,有人掉队

当华润啤酒和青岛啤酒两大头部企业营收趋稳时,更大的看点其实来自另外三大巨头的竞争:燕京啤酒、重庆啤酒和百威亚太。

而在这三大巨头之中,又出现了分化,有人加速,有人突围,自然也就有人掉队。

如果要评选2025年业绩最亮眼的啤酒企业,燕京啤酒当之无愧。

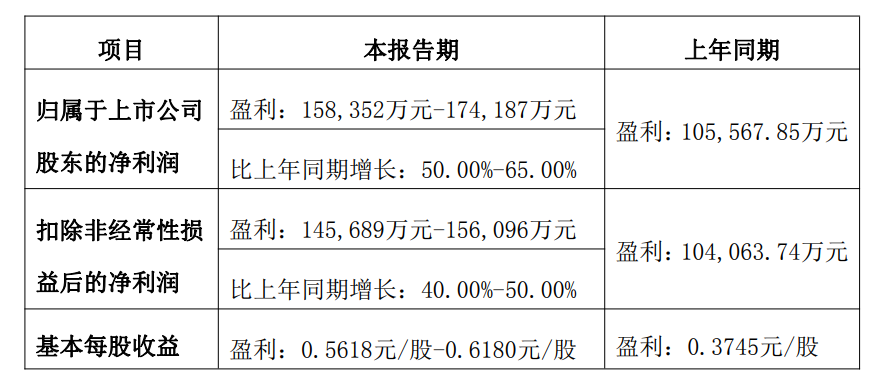

根据燕京啤酒发布的2025年度业绩预告,公司预计归母净利润为15.84亿元至17.42亿元,同比预增50.00%-65.00% 。这一增速在五大巨头中遥遥领先。

燕京啤酒业绩预告

燕京的爆发并非偶然,核心在于 “大单品战略” 的坚定执行。燕京U8继续保持稳健增长,成为支撑业绩的绝对主力。同时,公司推行品牌年轻化、高端化,深化卓越管理体系建设,改革红利持续释放。

随着U8在8元价格带的地位愈发稳固,燕京能否推出第二个潜力大单品,将决定其增长天花板的高度。

高速增长之下,燕京啤酒完成了对重庆啤酒的反超。

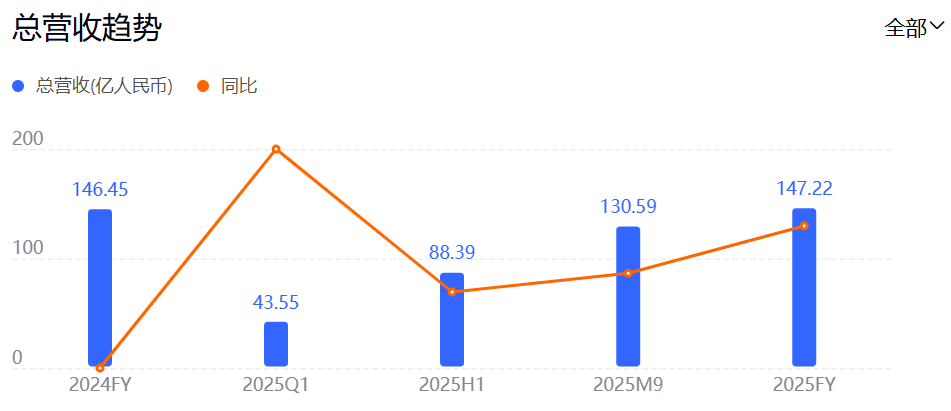

数据显示,2025年,重庆啤酒扣非后归母净利润为11.88亿元,同比减少2.78%,延续了2024年的下滑趋势。

重庆啤酒总营收趋势

自2020年重组以来,重庆啤酒和燕京啤酒就一直保持了“你退我进”的竞争态势。

2020年重组,嘉士伯将其在华优质啤酒资产注入重庆啤酒,重庆啤酒就从一家区域性啤酒企业,变成了全国性的啤酒巨头,在品牌上,形成了“本地强势品牌+国际高端品牌”的组合。国际高端品牌有嘉士伯、乐堡、1664等,本地品牌有重庆、山城、乌苏、大理、风花雪月、天目湖等。

当年,重庆啤酒一脚跨进了“百亿俱乐部”,实现对燕京啤酒的反超,一跃成为中国啤酒市场的“老四”。

不过,从2022年开始,燕京啤酒开始“二次创业”,业绩重新开启增长模式,对重庆啤酒穷追不舍。2025年,在燕京啤酒2025年继续高增长的背景下,重庆啤酒在前、燕京啤酒在后的格局已被改写。

重庆啤酒行业第四的位置终于还是失守了。

相比国产啤酒的“稳中有进”,曾经的霸主百威在中国市场显得有些“落寞”。

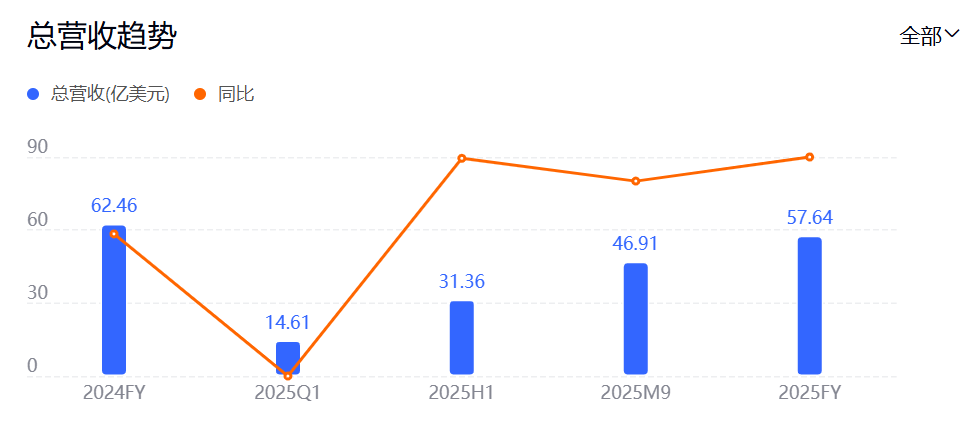

2025年,百威亚太收入57.64亿美元,同比减少6.1%;股权持有人应占溢利4.89亿美元,同比骤降32.6%。中国市场成为主要拖累,全年收入大跌11.3%,销量下滑8.6%。

百威亚太总营收趋势

关于百威亚太的失速原因,有专业人士分析称,百威在中国市场的困境主要源于对即饮渠道如夜场、高端餐饮的过度依赖。

2025年,当消费场景迅速向家庭、社区转移,非即饮渠道占比首次超越即饮渠道时,百威的转身慢了半拍。同时,其高端防线也遭到华润(喜力)、燕京(U8)等国产品牌的强力冲击,市占率从巅峰时期的近50%跌至40%左右。

据悉,百威已意识到问题,2026年主题定为“同心同力赢回来”。策略包括加码即时零售(O2O)、与美团等平台深度合作,以及重新激活哈尔滨啤酒等本土品牌,填补8-10元核心价格带的空白。

行业之变

从规模扩张到价值竞争

“中国啤酒产销量连续24年高居世界首位,‘大国酿造’名副其实”。

中国酒业协会理事长宋书玉指出,自1998年,我国啤酒产量首度超越德国,跃居世界第二;至2002年,更进一步赶超美国,问鼎全球之首,成就世界啤酒第一生产与消费大国的辉煌。

关于当前的啤酒行业,文轩智库专家、酒业独立评论人肖竹青分析称,2025年中国啤酒行业正处于"存量博弈"与"结构性分化"的双重驱动下。

中国市场五大啤酒公司的总市场份额已超过90%,在各自传统优势市场开展业务的同时,五大啤酒公司也在局部市场存在激烈的竞争。

当前格局呈现"国产三巨头重振旗鼓,两大外资巨头偃旗息鼓"的态势——华润登顶规模第一、青岛保持盈利最强、燕京逆袭增速最快;而百威亚太和重庆啤酒则面临增长瓶颈,高端市场优势被逐渐稀释。

肖竹青进一步指出,2026年中国啤酒行业将延续“存量博弈、高端化突围”的格局,企业需通过产品创新、渠道优化、品牌建设等手段,从规模扩张转向价值竞争,实现可持续发展。

发布评论

评论