2025年2月11日,仲量联行发布了《2024年成都商业及物流地产市场报告》。据报告,成都市2024年GDP超2.3万亿元,经济增势良好,产业招引协同推进,成效显著。高技术制造业和服务业成为增长亮点,高技术制造业增加值增长5.7%,而服务业对经济增长贡献率达70.5%。同时,成都继续推动产业建圈强链,新增多个千亿级产业集群。

在基础设施建设上,交通、水利、能源等领域齐头并进,成渝中线高铁、成都五环路等项目稳步推进。激励政策与产业落地为成都高质量发展注入可持续动力。甲级办公楼市场:聚焦存量需求流动,租赁净吸纳量处低位水平;企业预期收紧,年租金跌幅创历史新高。优质零售地产市场:新增供应大幅回升,运营商“先填后调”策略助力空置率修复;消费动能持续分化,鞋服、正餐需求不足,娱乐体验相对活跃,新旧动能转换,市场在新趋势加持下实现消费端的再平衡。物流地产市场:高标仓主力租户行业在2024年经历较大更迭,一批新兴平价消费业态发展加速,对传统零售行业形成替代;仓储需求在新老租户交替中达到再平衡。

仲量联行华西区董事总经理佟恩表示:“以规划开局2025,未来成都将以《国土空间总体规划(2021—2035年)》为方向,在持续优化城市布局的基础上,夯实西部经济中心、科技创新中心、对外交往中心、全国先进制造业基地等核心功能定位。这正是实现未来商业地产高质量发展的底层逻辑。同时,2024年年底地铁五期规划的发布表明成都市将持续完善交通网络,在助力城市高效运行的同时,进一步稳定楼宇经济价值。在产业招引上,建圈强链加速推进,持续打造具有国际竞争力的产业集群。诸多举措下,成都正在高速提升城市能级,持续增强国际竞争力和区域辐射力,朝着可持续发展的世界城市目标稳步迈进。“

甲级办公楼市场:

租金年跌幅创新高,企业不动产策略收紧

当主营业务承受较大市场压力时,企业普遍调整不动产策略,压缩预算、节省开支。反映在办公楼市场上,2024年全年成都办公楼租赁增量需求回落明显,成交多为降价引致的存量客户的流动。

仲量联行数据显示,剔除总部楼去化的影响,2024年成都甲级办公楼净吸纳量仅录得约7,300平方米,较近500万平方米的存量规模而言,接近于正负零水平。全年甲级办公楼新增供应共计29.6万平方米,新入市项目包含光环中心、蜀道创新中心、空港怡心城和中国民生银行大厦等。空置率方面,截至年末,成都甲级办公楼市场平均空置率收至31.1%,同比上涨0.8个百分点。

受益于市场持续降租,部分存量租户能够以更低的租金,搬迁至更高品质的甲级楼宇。2024年上半年,甲级新租面积较2023年下半年上涨14.3%。但6月以后,市场带看量大幅下降。业主方为加速获客并维持入住率平稳,不得不下调租金报价与有效租金底线。统计面上,2024年成都甲级办公楼平均账面租金收跌至81.5元/平方米/月,同比跌幅高达12.1%,其中仅第三季度便录得5.4%的环比跌幅。

存量租户流动,办公需求寻找新突破、新平衡点

在降价潮的大势所趋下,存量客户的流动成为2024年成都办公楼市场的关键词。全年新成交总量相对平稳,同比仅下浮6.3%。其中,甲级市场内部搬迁类需求的占比达15.2%,较2023年以前年份上涨约10个百分点。同期,新成立与扩张类需求则呈现出明显的收缩态势,这也是导致净吸纳量不足的主要原因。

从租户结构分析,金融(19.4%)、专业服务(18.8%)和科技互联网(18.4%)三大产业走势稳健,主导市场需求。细分产业层面,部分头部科技互联网企业在上半年持续扩张或选择短租,换来行业相对活跃的成交量。进入下半年后,以服务C端为主的互联网企业开始收紧,新租需求回落。同期,部分本地律所需求持续释放,仅第四季度成都市场便录得律所升级或扩张的总面积约1.3万平方米。

再平衡企业成本与效益,新建单一业权楼宇成为企业主要流向

新建楼宇凭借楼宇硬件品质、较低租金以及精装办公产品,成功吸引市场大部分成交。2022年后新交付的项目共计实现11.1万平方米的净吸纳量。从业权分析,单一业权项目在溢价不高时期,凭借楼宇运营管理能力与统一的招商策略,能有效抢占客户先机。从全年数据来看,约3.6万平方米的净吸纳量由单一业权项目实现。相反,老旧与散售楼宇的运营可谓举步维艰,未来缺乏运营能力的楼宇将面临更加紧迫的客户流失,进而影响未来资产价值走势,且这一危机大有愈演愈烈之势。

总部楼建成交付,分流租赁市场有效需求

总部办公楼项目陆续建成交付,导致租赁市场需求持续外溢流出,这是解释成都租赁市场需求何以疲软的又一关键因素。2024年,甲乙级新增供应中约47.7%的面积来自总部楼宇。此外,建于工业用地上的产业型总部园区同期交付,进一步分流商办市场需求,年内录得多个头部企业搬迁产业园区的自用案例。回顾年内发生的500平方米以上的退租案例,自建总部交付投用分流的租赁面积占比高达16.7%,同比上涨3.6个百分点。展望未来,短期内成都还将持续迎来多个总部办公项目交付,进一步推动甲级办公楼租赁市场空置率持续攀升,市场竞争压力进一步加剧。

未来展望:

成都将回归低供应时代,聚焦存量调改与核心城区焕新

城市产业结构调整与办公需求休戚相关,但市场传导机制存在一定时滞,其影响将在未来逐渐显现。仲量联行成都商业地产部负责人江倩表示:“短期内,成都办公楼市场仍将聚焦于存量需求的优化配置,探寻市场供需关系的再平衡。企业不动产策略的收紧,加上业主方招商策略的动态妥协,两者相辅相成。办公楼市场的租金压力仍然高企,短期难有根本性扭转。从供应端看,成都市场未来仍将面临大规模供应增长,开发主体主要为地方政府平台公司和国企。在高空置压力预期下,如何提升招商效率和楼宇运营管理水平,仍是成都楼宇经济高质量发展的关键所在。”

优质零售地产市场:

先填后调,空置修复

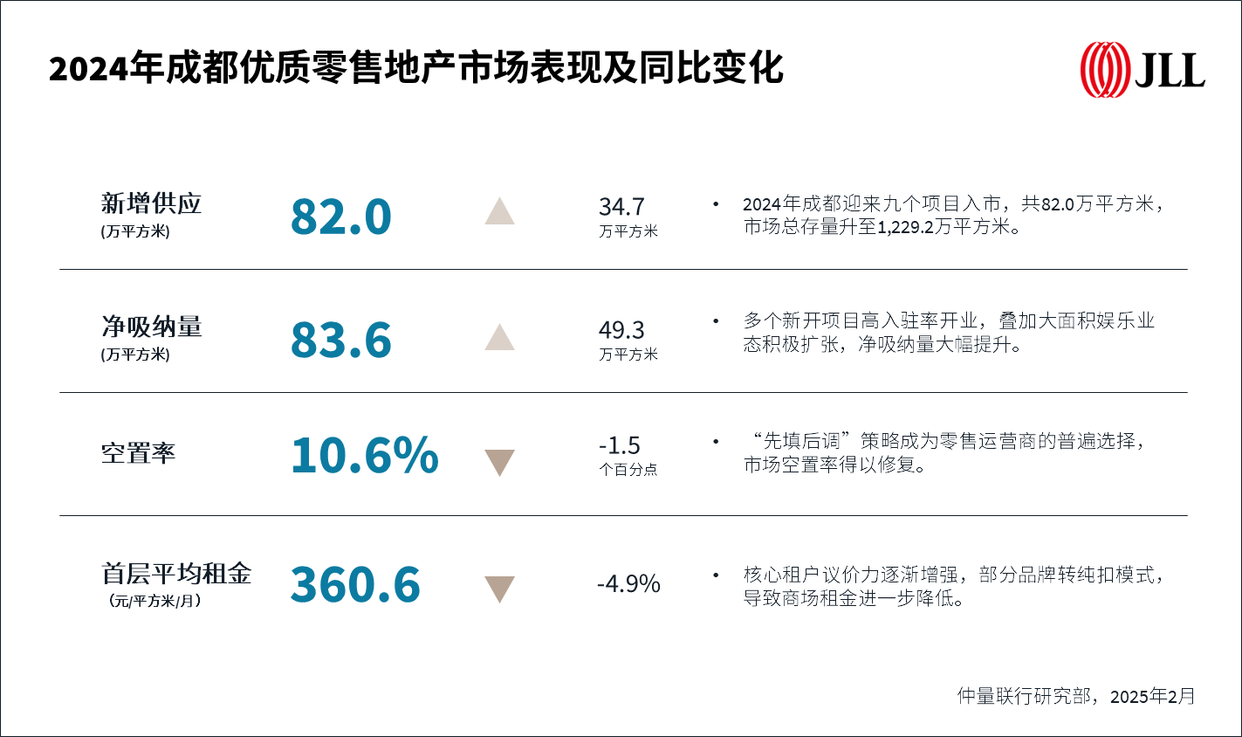

在消费呈结构性复苏和“消费降级”的双重趋势下,商品零售需求仍较为疲软,正餐消费降频减档,情绪赋能的娱乐体验业态扩张活跃,成为年内租赁需求主力。新旧需求动能持续转换,市场在新趋势加持下实现消费端的“再平衡”。为适应市场变化,“先填后调”策略成为零售运营商的普遍选择,市场空置率明显修复。截至2024年年末,成都优质零售地产市场平均空置率同比下降1.5个百分点,收至10.6%。

租金方面,面对高租金业态的整体需求放缓趋势,核心租户的议价力逐渐增强,部分品牌从过去底租和扣点取高的交租方式转向纯扣点模式,导致商场实得租金进一步降低。截至2024年年末,成都优质购物中心首层平均租金报360.6元/平方米/月,同比下降4.9%。

供应回升,场景向新

2024年,成都全年新增供应共计82.0万平方米,较上年同期增长34.7万平方米,市场总存量升至1,229.2万平方米,位居全国第三。九个新开业项目分别为:优客广场科华店、光环购物公园、温江旭辉Cmall、东安天街、西源集、此地CyPARK、保利时光里、金牛招商花园城和天府招商花园城。随着供给端不断扩容,成都消费场景持续创新。例如,打造垂直空间呈现mini口袋公园的光环购物公园、融入卡皮巴拉主题乐园的天府招商花园城、以“骑行+公园”为特色的此地CyPARK等,各具特色的消费场景造就成都多样化的商业体系。此外,成都首家市内免税店落户仁恒置地广场,将由中免集团与本地国企成立合资公司共同运营,进一步丰富商业与消费模式的多样性。

需求更迭,体验至上

-

休闲娱乐业态成为空置去化主力:相较于其他业态以换租为主,娱乐业态则表现为增量发展,在全市购物中心的占比从13.9%提升至14.7%,同比增加0.8个百分点。面对外部环境的波动,消费者在情绪放松和娱乐社交等精神方面的需求显著提升,娱乐体验品牌扩张活跃,如:网鱼电竞、音乐派KTV、貘鱼自助台球等。

-

消费降级带火折扣、平价服饰:随着消费者对价格更加敏感,折扣、平价服饰受青睐,高性价比服饰品牌与集合店积极开店,如BIGOFFS超级折扣于2024年新开6家门店,单店面积在3,000平米左右;骆驼(Camel)新店同样迅速进驻成都光环购物公园、东安天街、金牛招商花园城等项目。

-

运动品牌细分,成为项目重点调改方向:消费者对运动专业性、功能性需求提升,为更多细分运动品牌打开市场,许多小众运动品牌首进成都,如法国足护品牌SIDAS、瑞典户外运动品牌Houdini、日本滑雪服品牌Goldwin等。运动品牌作为当下为数不多的扩张业态,成为商场招引和调改重点,如成都万象城B馆低区从精品女装调整为运动户外,引入Kolon Sports、Wilson、The North Face、Houdini等品牌。

-

国内潮牌从线上到线下扩张:由于线上经营成本不断提升,部分国内潮牌积极布局线下门店,如:杭州潮牌CHINISM四川首店进驻滨江天街,国潮品牌BJHG中国首店进驻东郊记忆。此外,潮流品牌也逐渐从扎堆非标项目扩展至优质购物中心,如FPA进驻环贸ICD和MOF少女百货进驻世豪广场等。

自2012年起,成都进入零售地产高供应时代。过去13年间,成都年均供应约86.9万平方米,迅速实现“城市级-区域级-社区级”三级商业体系的构建,市场存量也跨入千万级,稳居全国第三。2025-2028年,成都零售预计将再度回归低供应时代,年均供应回落至40-45万平方米,约为高峰期的一半,商业开发停止向外无限制扩张,转向在现有地理空间的加密布局。仲量联行中国区零售地产及消费研究负责人朱建辉表示:“成都零售地产的供给侧正悄然上演剧变,以‘量’的累积为始,历经‘型’的变化,最终实现‘质’的飞跃,并从早期优质供应不足的短缺困境,转为阶段性、区域性过剩的发展现状。未来存量商业调改将成为市场发展主旋律,在零售地产资源头部化、集中化的驱使下,头部企业将成为主导市场未来走向的决定性力量。在新消费、新动能、新场景、新触点等多方势力角力下,成都消费与商业地产市场将步入供需两端的‘再平衡’新阶段。”

物流地产市场:

在交替中达到再平衡

2024年,美库青白江物流园、三井新津物流园两个项目,共计13.2万平方米的仓储面积正式投入使用。高标仓主力租户行业在2024年经历较大更迭,一批新的市场需求在年内涌现,对危机四伏的传统零售业形成替代,仓储市场也在新老租户交替中达到再平衡。在此背景下,成都高标仓市场全年去化较为稳定,净吸纳量同比增长35.2%至32.9万平方米,带动整体空置率同比继续下探1.7个百分点至6.7%,位近十年最低水平。

再平衡一:平价量贩零食取代传统商超,加码大面积仓储需求

GeoQ智图数据显示,2024年上半年,全国38家连锁超市品牌共计新开店512家,关店835家,开闭店比为0.61,传统超市收缩趋势较为明显。与此相对,量贩零食在2024年开启加速拓店模式。2024年前三季度,全国13家量贩零食品牌共计新开门店数量6406家,闭店数量1477家,开闭店比为4.34,其中第三季度这一比例进一步增长至6.13。在其门店选址中,新一线及二线城市占比约28%,三线及以下城市占比为65%。相较于传统连锁商超在新一线及二线城市51%的开店占比,量贩零食面向下沉市场的策略更加清晰。激进的开店速度和广泛的城市覆盖面,让各家零食企业的省级及区域级分拨仓需求面积不断增长。年内,零食有鸣、赵一鸣(合并零食很忙后)在成都持续录得大面积扩租,并从单点发展为多点位区域分拨仓库。

再平衡二:平价电商取代传统电商,推动快递物流仓储需求持续增长

过去十年,中国快递业务量高增长的背后是蓬勃发展的中国电商产业,而随着该赛道领跑者从传统电商转向平价电商,以京东物流和菜鸟物流为代表的传统电商自有快递物流业务开始放缓,仓储需求停滞不前。而大量第三方快递物流企业背靠GMV高增长的平价电商平台,业务量依然稳中有升。不仅如此,平价电商远高于传统电商的退货率也让逆向物流(商品从消费者手里回运至电商平台商家的物流服务,通常服务于退换货)这一小众赛道的业务规模持续壮大,进一步推升市场快递业务量。年内快递企业扩租活动对波动的传统电商仓储需求形成替代。

大面积仓储需求持续向外圈层物流子市场渗透

2024年,受限于核心子市场(双流、新都、龙泉驿)零散且分散的空置面积,以家电家具、快递物流、量贩零食、白酒为代表的大面积(超过一万平)仓储需求租户将目光投向拥有大量可租赁面积且租金更低的外圈层非核心子市场,年内简阳、眉山、青白江等子市场去化显著。但租户较低的承租能力也让全市平均净有效租金降至18.5元/平方米/月,降幅同比进一步扩大至-10.7%。

新周期:2025年起,市场供需趋于平衡,促消费政策加力扩围,消费行业的仓储物流需求预计稳定增长

2025-2027年,成都物流地产市场将开启新周期,供需再度趋于平衡。供应端,成都物流地产年均供应量约30万平方米。需求端,中央经济工作会议将“大力提振消费、提高投资效益,全方位扩大国内需求”列为2025年度重点工作的首位。除了家电行业的以旧换新政策,2025年“国补”首次扩围至消费电子行业。2024年,四川的消费品补贴品类已覆盖16类家电产品、12类家居厨卫产品和9类智能家居产品。有效刺激了白色、黑色家电存储和分拨中转仓储需求。

发布评论

评论