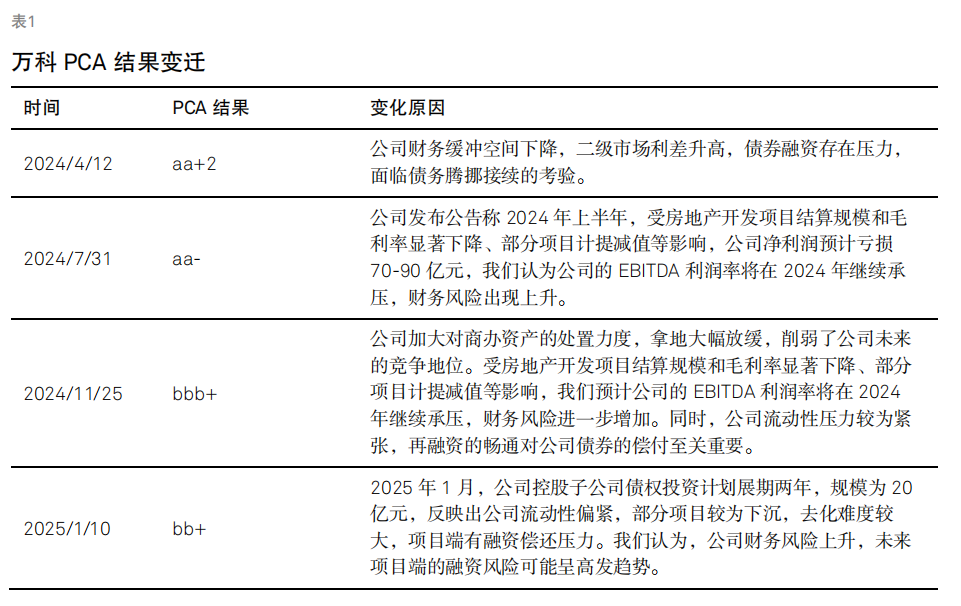

标普信评认为,万科董事会和管理层的变动表明深铁集团对万科管控力度的增强,反映了深铁集团力图通过市场化、法治化的方式来化解万科债务风险,推动公司稳健经营。然而,鉴于万科较大的债务到期规模,其销售状况和深铁集团支持的具体细节将是化解其债务风险的关键所在。我们目前维持万科的非公开信用分析(Private Credit Analysis,是标普信评对被分析对象的信用质量所进行的预估分析和分析评论,以下简称“PCA”)结果为bb+,这一结论主要基于深铁集团后续支持路径仍未明晰,且万科流动性压力尚未缓解。我们将持续评估万科的流动性状况对其信用质量的影响。

深铁集团入主后,需要重点关注万科的销售表现及大股东的帮扶措施

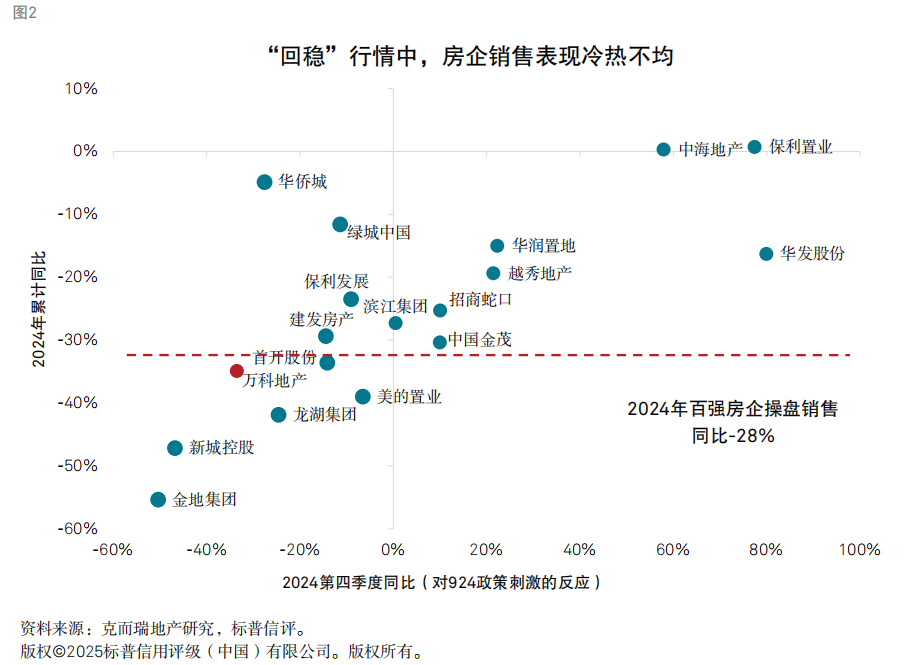

我们认为,合同销售是万科重要的流动性来源,债务风险的化解需要依赖稳健经营带来的经营性现金流。然而,受制于“有效库存”不足,万科未来的销售表现仍面临较大压力。2024年,万科的合同销售金额同比下滑34.6%,“924”政策对公司销售的刺激效果明显弱于国有房企。一方面,这是由于购房者对于国企交付能力更有信心;另一方面,公司过去三年拿地紧缩,在政策效果更明显的高能级城市补库存乏力,“有效”土储不足制约了其销售回稳能力。我们预计,虽然与深铁集团的关系更加紧密或有助于提升购房者对其交付能力的信心,但在公司优质项目加速去化、剩余项目的去化难度不断增加的情况下,2025年万科的销售压力仍较大。

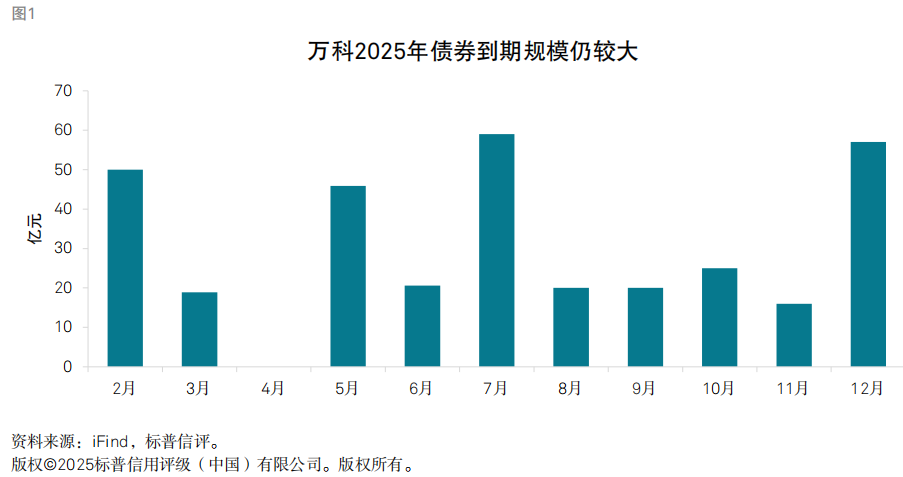

在销售面临压力的背景下,我们认为非核心资产的处置和新增融资均对2025年大规模的债券到期偿付产生重要影响,而深铁集团通过何种举措帮助万科获取增量资金、缓解流动性压力值得关注。

目前,深铁集团对万科的帮扶主要体现在盘活资产和新增融资两方面。管理层更替后,深铁集团以13亿元收购万科持有的红树湾项目49%的股权;同时,深圳市住建局负责人表示将大力协调有关方面妥善处置万科的部分闲置存量土地。融资方面,深铁集团向万科提供28亿元股东贷款;深圳地区8家国有银行和股份制银行负责人也表示将满足万科的合理融资需求,全力保障其整体融资规模稳定。此外,过去3年万科陷入融资困境,最近一次公募债发行要追溯至2023年7月。若深铁集团的支持举措能够修复债券市场信心,将对缓解万科流动性压力起到正面作用。

万科PCA评估情况

我们维持对万科的PCA结果为bb+。虽然深铁集团对万科的管控增强,力图通过市场化、法制化的方式化解万科的债务问题,但是由于万科的债务规模较大,且深铁集团后续的流动性支持举措仍缺乏细节,万科当前面临的较大流动性压力暂未得到缓解。我们将持续关注深铁集团对万科的帮扶路径及实施细则,并评估万科流动性状况的变化对其信用状况的影响。

我们认为,万科的业务状况良好。作为全国性大型房地产开发企业,万科具有领先的市场份额和强劲的品牌影响力。但是,公司不断出售资产以补充流动性、减少拿地规模,且存量项目去化难度不断升级,这些因素均在削弱其长期的竞争优势。公司的财务风险很高,杠杆水平将呈上升趋势,流动性偏紧,债务到期压力较大。大股东深铁集团能够在业务资源及融资等方面给予一定支持。

发布评论

评论