11月26日,香港交易所集团行政总裁陈翊庭于上海举办第二届HKEX中国论坛上表示,目前正在与沪深交易所就沪深港通纳入REITs、引入大宗交易机制以及人民币柜台纳入港股通交易等优化措施进行紧密合作,希望可以尽快落实,为境内外投资者提供更多投资选择和便利。

早前,中国证监会副主席李明在互联互通十周年高峰论坛时也表示,将继续优化完善互联互通机制,稳步推进房地产投资信托基金纳入沪深港通各项工作。另外,香港特区政府于11月也宪报刊登《2024年印花税法例(杂项修订)条例草案》,以豁免REITs股份或单位转让和期权庄家进行证券经销业务的印花税,以及修订在香港实施无纸证券市场制度下的印花税征收安排。

REITs正成为愈来愈受到关注的投资产品,而港股REITs即将纳入互联互通也为市场带来更多选择,如何从中选择合适的REITs产品?除了价格、分红率,投资者还需要从多个方面进行考量。

底层资产多元化可分散风险

作为房地产的衍生金融产品,REITs产品的投资收益主要来源于底层资产经营所带来的现金流分红收益,以及底层项目潜在增值收益。因此,底层资产的质量及运营方的管理能力,都将影响REITs产品的收益表现。

截至11月,国内已上市公募REITs(下称“C-REITs”)超50只,总市值近1500亿元,涉及资产类别涵盖产业园、仓储物流、消费基础设施、保障性租赁住房、高速公路、生态环保、能源基础设施、水利设施。而港股的H-REITs则保持在11只产品,按底层资产类型可以分为零售类、办公楼类、酒店类、工业物流类以及多元资产类。

具体来看,虽然C-REITs市场今年整体回报表现优于其他大类资产,但不同的底层资产影响了不同REITs产品的收益表现。当底层资产受政策或经济环境等外部因素影响,持有单一底层资产的基金产生的波动性将更大。而在已发行的C-REITs中,大部分为单一类型的底层资产。相比之下,观察国际成熟REITs市场,体量较大、布局较广且资产类别相对多元化的REITs通常更具抗逆性。

就单个资产类别而言,消费类REITs尤其是保障基本民生的社区商业项目整体经营稳健。不过,目前国内消费基础设施REITs产品底层资产多为单一资产,如中金印力消费REIT的底层资产为定位中高端的杭州西溪印象城,华夏金茂商业REIT持有的基础设施资产为长沙览秀城,嘉实物美消费REIT底层资产为4个社区商业物业。

而在港股中,以亚洲资产价值最大的房地产投资信托基金——领展房产基金(00823.HK)为例,其持有多元化物业组合,涵盖社区基层和中端零售商业、停车场、办公室及物流物业,资产分布于在中国香港、中国内地、新加坡、澳大利亚和英国。2005年上市的领展自2015年起开始实施多元化战略,由单一的社区商业运营商转型为跨地域和资产类别的亚太区房地产投资管理人。不同种类的资产,以及分布于不同地区的布局,有利于将风险分散,使得领展本就相对稳定的整体收益更增可持续发展的保障,并能通过外延扩张寻得非有机增长的潜力。

优质资产组合提供韧性和抗逆力

从资产底层来拆解这个亚洲REITs巨头,或许能帮助投资者理解如何更好选择优质的REITs产品。

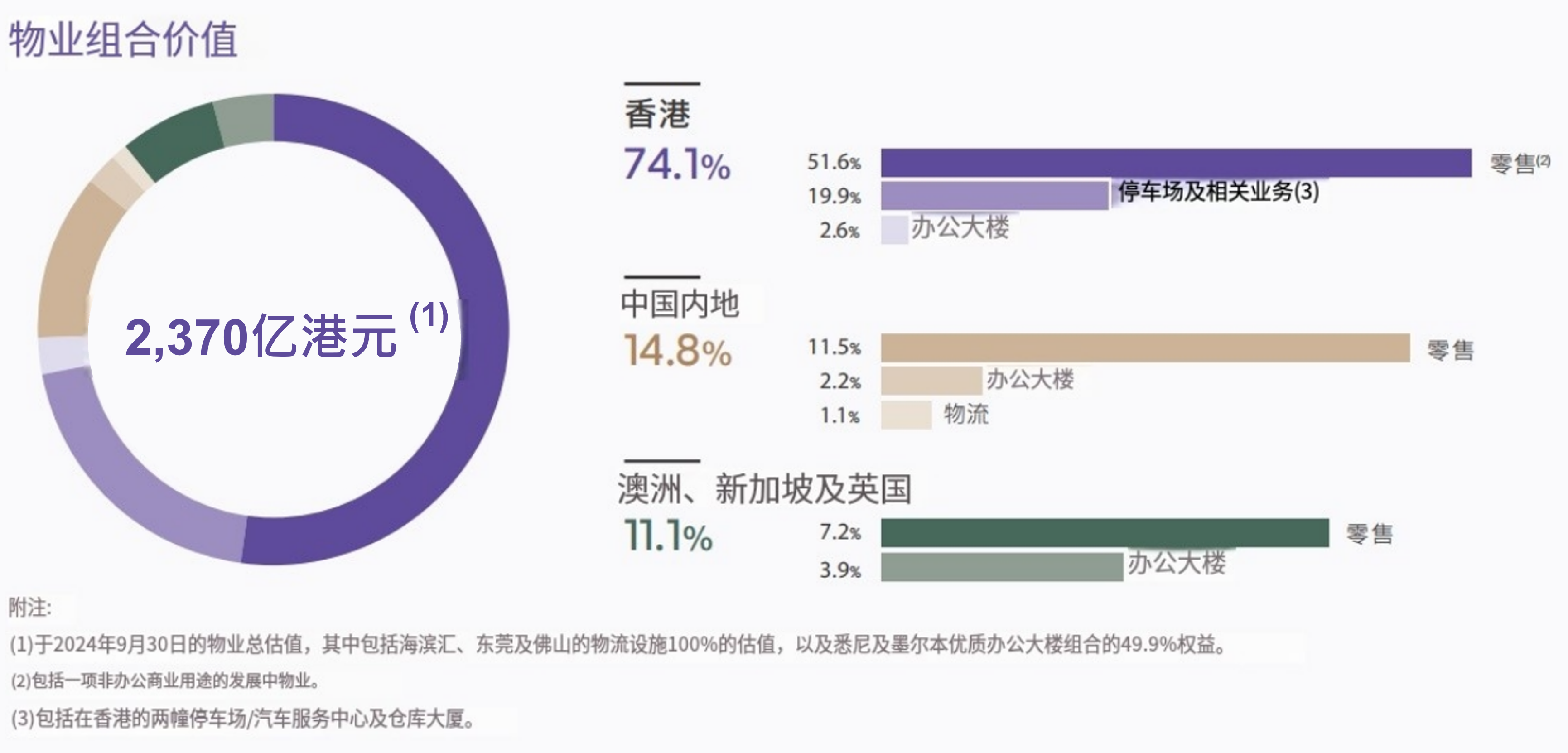

截至9月30日,领展房产基金的物业组合估值达约2370亿港元。在中国香港、中国内地及海外市场持有物业数量分别为130个、12个、12个,估值占比分别为74.1%、14.8%、11.1%。

值得一提的是,自2015年进军内地市场以来,领展的内地资产主要聚焦于北上广深等一线城市及周边地区。而C-REITs中消费基础设施项目多数位于二线城市,如杭州、长沙等。

目前,领展在中国内地物业组合包括位于一线城市的6项零售资产、1项办公大楼资产,以及长三角和大湾区的5项物流资产。截至2024年9月30日的6个月,领展内地物业组合的总收益及物业收入净额分别同比增长39.2%及37.6%。此增长主要由于今年2月,公司收购了上海七宝领展广场剩余50%权益。撇除此新收入贡献,收益和物业收入净额则分别同比增长6.5%和4.9%。

而在香港地区资产组合中,以生活必需消费品为主的民生商场零售物业占比高达69.6%,其次为停车场及相关业务,占比26.8%。该等物业是香港本地零售基础设施中不可或缺的一部分,在不同的经济周期中均能带来具抗逆力的收益。

财报数据也在印证领展收益增长的稳定性。截至2024年9月30日止6个月,领展整个亚太区投资组合的收益及物业收入净额为71.53亿港元和53.59亿港元,同比分别增长了6.4%及5.8%,跑赢多家香港本地以收租物业为主的上市公司;报告期内,领展可分派总额同比上升4.3%至34.76亿港元,净负债比率维持在20.6%的较低水平。

具体来看,在具挑战性的经济环境下,领展香港物业组合的收益总额及物业收入净额分别同比增长2.2%及2.4%。上述报告期内,香港的零售物业租用率维持在97.8%的高水平,并签定了超过300份新租约。商户平均每平方呎的每月租金为64.5港元。期内续租租金调整率保持正数为0.7%;租金对销售额比例维持在13.1%的可持续健康水平。

在海外,领展在新加坡的零售资产裕廊坊及Swing By@Thomson Plaza营运表现亮眼,报告期内的物业租用率达99.8%,续租租金调整率亦持续录得增长,达18.9%。在澳大利亚,领展的零售组合也几乎满租,租用率保持在99.1%,租金水平维持稳定。

截止9月30日的六个月内,领展的国际办公大楼资产组合收入亦稳中有升,整体租用率提升至90.2%,加权平均租约到期年期为4.7年。

持续优化资产提高回报

除底层资产本身的优劣外,运营方的优质运营和对资产的持续优化,亦是保证基金稳健发展不可或缺的因素。

为挖掘资产潜力释放其价值,一直以来领展都在持续审视旗下资产,对有潜力的资产进行优化,持续提升物业组合的价值,至今在香港以及内地完成超过100个资产优化项目。今年以来,领展完成香港富善商场及秀茂坪商场的资产优化工程,相关资本开支总额为9200万港元,预计投资回报率分别为17.2%及19.9%。秀茂坪项目更是领展在香港的第100个资产优化项目。

此外,领展也将其香港的资产优化经验带进内地,深圳领展中心城就是第一个应用香港经验进行优化的内地资产,其表现改善也是今年内地物业收入提升主要原因之一。2024年7月,领展中心城完成了地库的资产优化,录得破纪录的人流及商户销售增长。财报显示,项目的资本开支约为2400万元,带来的投资回报率达43.8%。这项翻新工程成功吸引深圳本地及香港的消费者,巩固了领展中心城的策略定位。

作为资产管理方,上述报告期内,领展还为旗下香港121个车场添置全新的停车场管理系统,运用人工智能及云端科技提升营运效益,并且持续优化服务体验。

正是因为不断关注资产本身的经营与管理情况,持续优化项目,在不同的经济周期下,领展通过专业的运营能力保障项目租金稳定增长,持续为投资组合带来源源不断的现金流。

除了继续通过积极的资产管理,进一步加强物业组合的实力和收益增长,领展致力优化投资组合促使收入来源多样化,包括考虑增值投资和资本循环策略,更计划通过与资本伙伴合作,进一步强化投资管理能力,增加资产管理规模,拓展管理费收入。根据领展3.0战略,领展锐意超越传统的房托基金,进化成为“房托+”,既能提供穿越不同周期且具抗逆力的回报,又能实现高于平均水平的盈利增长。

分红方面,根据香港证券及期货事务监察委员会执行的《房地产投资信托基金守则》,公募REITs分派率须达至少90%或以上;而领展自身在基金管理与分派上有着较严格的内部管理,一直坚持将100%的可分派收入用于派发股息。作为聚焦亚太区市场的龙头的房地产投资者及资产管理人,领展兼具稳健性和成长性,未来值得投资者留意。

发布评论

评论