今年以来,东易日盛传出暴雷风波,洪涛股份正式宣布退市,整个传统家装行业似乎被一层雾霾笼罩。但家装新势力却越战越勇,贝壳家装业务实现有史以来最高的单季收入,栖息地、住范儿等新兴品牌也在加速发力。随着地产行业进入调整期,家装作为下游产业也呈现出周期性变化,有人退场,也有人进场,在这场家装新旧势力的争夺战中,行业将会如何穿越“冰与火”,并呈现出新的发展趋势?

家装行业进入“混战阶段”

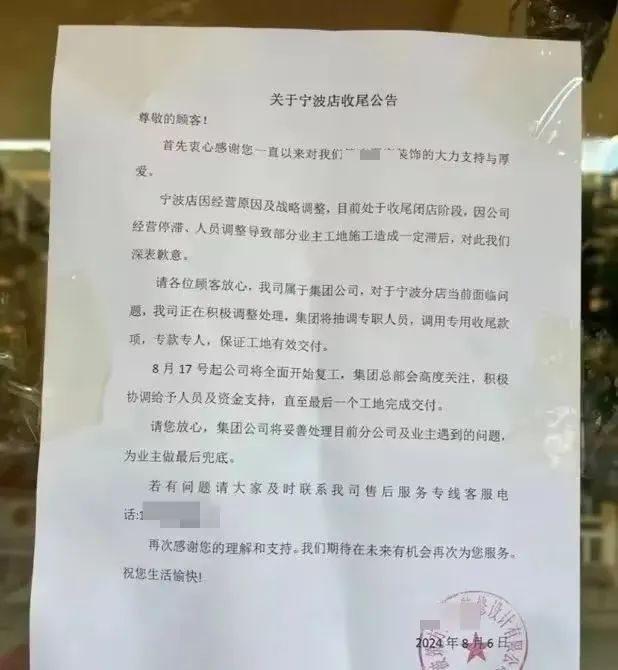

就在上个月,位于宁波联盛广场的筑*至家装修公司被曝闭店“跑路”,受影响的业主超过200户,涉及的总金额超过千万元。目前该装修公司与部分业主仍未能达成和解方案,受影响业主打算组团走法律途径维护合法权益。

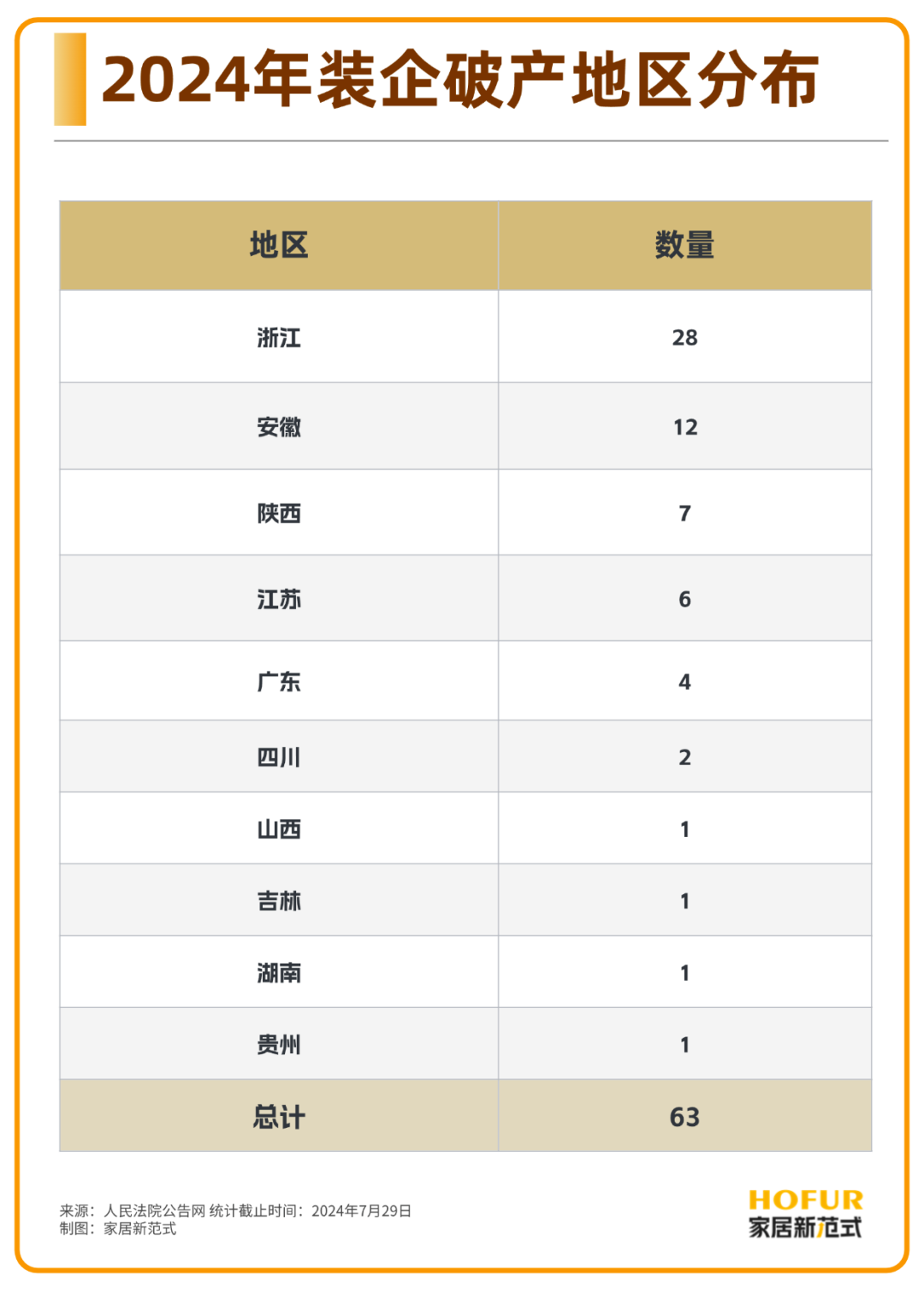

事实上,今年以来,家装行业可谓“一个雷接一个雷”,不仅东易日盛、龙发装饰、洪涛集团等知名品牌出现闭店、跑路、停工等消息,据家居新范式在文章《数读家居 | 63家装企破产,数量逼近去年全年》里梳理,截至今年7月29日,已有63家装修企业被发布破产文书,数量逼近去年总和,家装行业正经历前所未有的挑战。

艾肯网统计数据也显示,今年上半年,中国家装零售市场的容量同比2023上半年下滑8.5%,这一下滑幅度创下了近4年之最。

背后的原因大家心知肚明。一方面,低迷的地产市场影响了整体家装市场的需求量,而房地产精装政策的持续推出,也从侧面抢占了家装零售市场的份额。

另一方面,当家装行业从消费增量市场转为存量市场,装企势必想尽各种方式来促进客户成单,延长账期、低价促销、产品同质化在所难免。再加上近来全球装修行业均面临原材料紧缺、成本上升的压力,进一步摊薄了装企利润,加速行业淘汰进程。

家居新范式发现,近两年整个家装行业也在加速“洗牌”,一些传统装企熬不住压力,资金链彻底断裂,不得不闭店、破产;但与此同时,仍有知名大厂高管、产业集团在进入家装市场。

如今,家装赛道涌进了大批参与者,既有如圣都、业之峰、星艺、名匠等传统家装企业坚守阵地,也有一批家装新势力开始分抢蛋糕。这些“新势力”主要有“三类玩家”:

一是能够充分利用数据化工具和数字化营销手段的互联网玩家,如收购了圣都和爱空间的贝壳家装,以及百度的“装馨家”、抖音的“住小帮”等家装平台。

二是从其他家居领域跨界而来的家装对手,通过整装概念将业务延伸至家装领域。比如顾家发布了“新价值链整装4.0”,与全国更多的优秀装企战略合作,真正实现一体化整家;管道生产龙头联塑集团也推出了“安家堡”服务,包含“给、排、防、电、暖”材料集成供应,水电暖一体产品的施工验收等一站式服务。

三是全新的跨界玩家,比如家居新范式在文章《沈亚楠杀入家装市场,「栖息地」动了谁的奶酪?》就曾关注到,理想汽车前总裁沈亚楠在今年打造了智能住宅品牌“栖息地”,希望将家装打造成为产品,破除行业以往痛点。不难看出,当下的家装市场不仅装企之间在互相争抢生意,跨界抢食的竞争对手也变多了,诸如贝壳家装等新势力甚至比传统装企发展得更快。可以预见,随着更多玩家的加入,未来家装行业势必会迎来更分化的局面。

新模式“爆改”家装行业

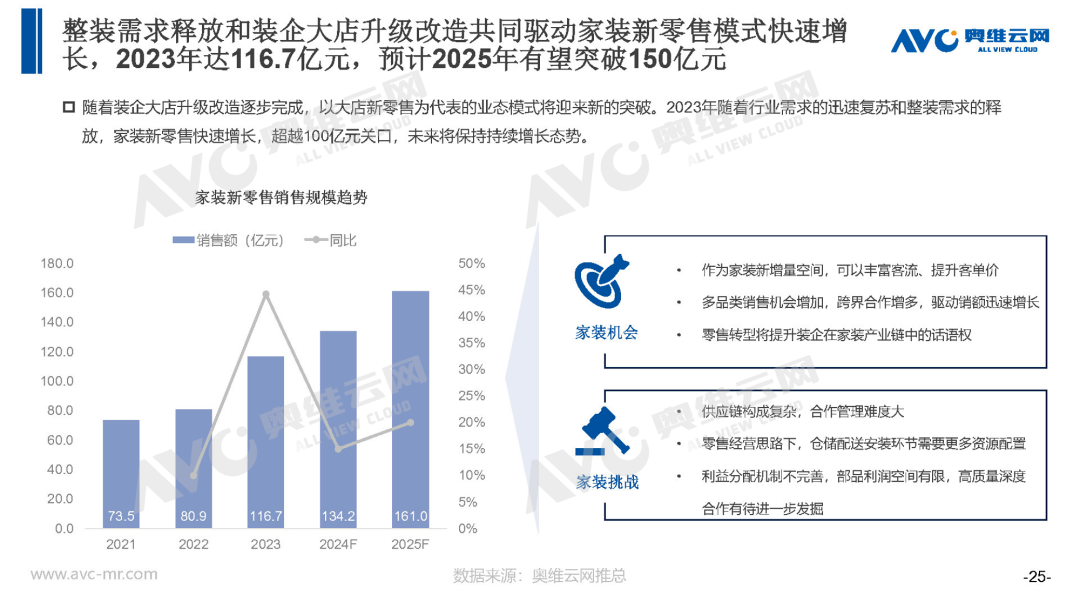

家居新范式梳理发现,2023年家装市场规模达到4.2万亿,虽然当下已经进入存量市场,但在以旧换新、旧房新装等需求和政策的刺激下,家装行业仍有望朝着全屋整装和装企大店等方向升级,驱动家装新零售模式快速增长,估计2025年能突破150亿元。

虽然,地产行业还在变革调整,但行业规模仍在,其内部结构的变化也会给家装等产业链带来新的发展机会。

因此,接下来家装新旧势力如何合作共赢,一起推动行业变革并从中分配好利益,才是整个行业持续发展的重点,目前来看,一些新变化已经出现。家居新范式认为至少有三个方向值得重视:

首先是家装标准化。众所周知,家装行业一直存在着服务链条冗长、产品难以标准化的痛点,正因为消费者需求千人千面,服务质量参差不齐,没有高度标准化的产品和服务,企业的成长速度也难以加快。

不过,在互联网家装平台的启发下,家装链条开始迈向标准化、工业化。比如爱空间建立了以“信息化系统、产业化工人、自建供应链”三大基础设施为支柱的标准化家装体系;栖息地则提出以高集成度设计、工业化制造来完成家装产品的交付,像造车一样实现装配式装修。

其次是家装数字化。家装流程标准化其实也是企业数字化能力的体现,但除此以外,还包括营销数字化、设计数字化、供应链数字化等能力。

比如专注高端整装的生活家,通过对20万用户的大数据分析来打造新品,并通过自建仓储体系来完成全球集采模式,进一步丰富自身的供应链。

最后是家装零售化。消费者一站式家装需求推动着装企向整装新零售模式靠拢,为消费者提供全屋整装解决方案。

比如星艺装饰早在2017年推出星居易整装馆,融合硬装、软装、家具及智能家居等产品,提供一站式家装服务;名匠家装打造家居消费超级综合体,不仅是家装一站式体验中心,还是超大家居购物广场,并提供改装家、原创大宅等设计服务。

近年,装企已经从单纯的施工服务方,逐渐向增值服务型综合零售商演进,以此满足消费者对设计、材料、个性化等更多维度的需求,为其提供更多的情绪价值,服务增值才是未来家装行业收获产品差价的关键。

新势力能否破局“旧痛点”

诚然,越来越多人认为家装行业是一门“鸡肋生意”,因为市场需求正在萎缩,这门生意也看似费力不讨好。但在家居新范式看来,市场需求只是在“结构性调整”,而且随着家装新势力的入局,整个家装行业也在“除旧迎新”。

不过,新势力的加入也打破了家装行业原有的平衡,市场出现“僧多粥少”的局面,行业变革蓄势待发。

那么,家装行业能否破而后立,关键要看当下的家装新模式,能否解决行业的旧痛点。目前来看,似乎并不容易。

一则,家装行业的数字化变革正在推动行业标准化,降低各个环节的沟通成本,但随着装企规模的持续扩大,数字化能否完全把控“人”这个颇为不确定的环节,则还是未知。

比如年初抖音宣布停止运营家装业务平台“住好家”,虽然官方表示这是正常的业务方向调整,但在此之前,不少网友已在社交平台吐槽平台业务存在工人迟到、漏带辅料等问题。

由此可以看出,数字化或许能把控流程进度,但对于更依赖于人的施工环节,平台还需要一套复杂严密的监管措施来打配合。

二则,随着装企转向线上阵地,获客费用也让人苦恼。有装企表示,如果通过互联网渠道获客,装修公司的成本就会占到销售额的20%左右。

多次冲击IPO的互联网家装平台土巴兔,其在2019年-2021年的流量获客费用分别占总营收30.31%、35.00%、36.66%,即超三成收入用于购买流量,也进一步削薄了利润,数字化虽然解决一些问题,但也会带来新的问题。

最后,家装依然是一个重资产的行业,阿里、齐家网等平台都曾尝试流量引导模式,但最终都折戟,如今阿里“躺平家”已转型点评模式,齐家网则布局SaaS,这意味着跨界玩家要进军家装市场,规模成本依然沉重。

结语

家居新范式认为,家装行业高度分散、重资产投入、依赖人和渠道等属性,在短期内都不会出现根本性变化。无论是刚刚入局的新势力,还是持续变革的旧势力,都无法避开行业痛点,要在线下经营模式和线上营销成本方面进行大规模的投入和改革,才能顺利推动企业扩张。

因此,在家装市场持续变革的当下,新旧家装势力都不妨谋定而后动,有针对性地拓展重点城市并持续深耕,想清楚企业需要什么样的数字化建设,并让其能够服务于管理模式,这才是装企积累口碑并蓄能的核心。闲看花开花落,静观云卷云舒,荣辱不惊,才能抓准机会,一击即中。

发布评论

评论