图源:伯希和官网

观察员丨林夏 审校丨王恒

近日,奔赴自然户外运动集团股份有限公司递交招股书,拟赴港IPO。

乍一看,“奔赴自然户外运动集团股份有限公司”很多人或许会觉得陌生,但公司前身实为伯希和户外运动集团股份有限公司,此前于今年1月完成更名。

因与敦煌文物大盗保罗·伯希和同名,伯希和品牌曾数次陷入争议。如今公司正式更名,或是希望与文物大盗彻底撇清关系。

名称之外,伯希和业绩底色、发展潜力如何,不妨透过招股书来一探究竟。

业绩狂奔

三年,营收从9亿飚到近28亿

据招股书数据显示,伯希和2023年营收9.08亿元,2024年增至17.66亿元,2025年进一步飙升至27.93亿元,短短三年增长超过两倍,复合年增长率高达75.5%。同期净利润从1.52亿元增长至3.56亿元,毛利率也从58.2%稳步爬升至63.7%。

在极为内卷的服饰消费品赛道,这几乎是一份“开挂”级别的成绩单。

然而,翻开另一页账单,画风突然就变了。

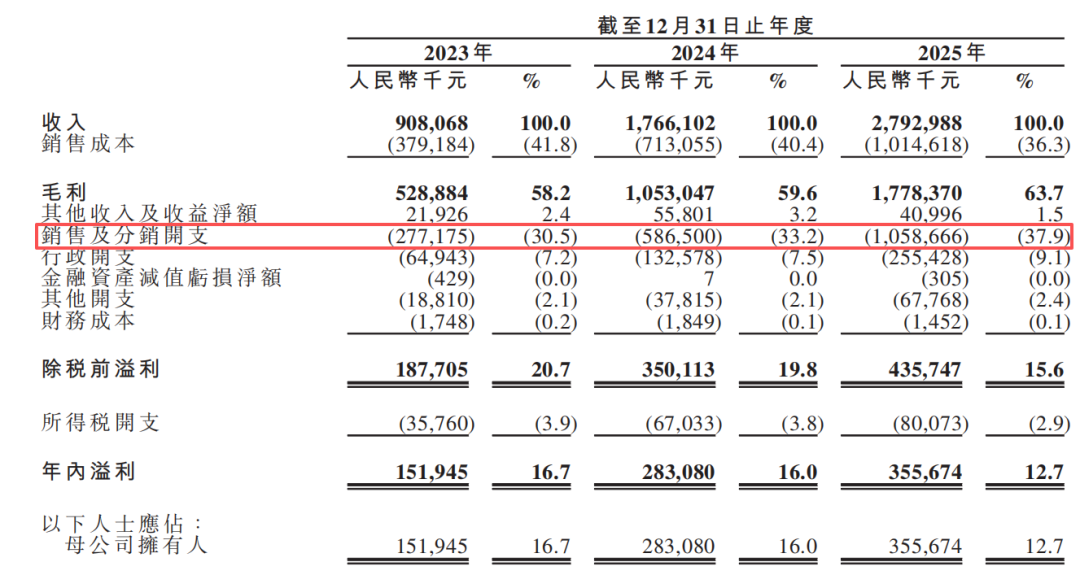

2023年至2025年,公司销售及分销费用分别达到2.77亿元、5.87亿元和10.59亿元,三年暴涨282%,占收入的比例也从30.5%一路攀升到37.9%。也就是说,2025年公司在每100元收入里就要拿出近38元砸向渠道和流量。

图源:招股书

销量靠流量撑,流量靠钞票买。 这场“烧钱造GMV”的游戏,与靠技术驱动、靠口碑沉淀的旧日实业故事,相去甚远。

真正让市场皱眉的数据还在后面。

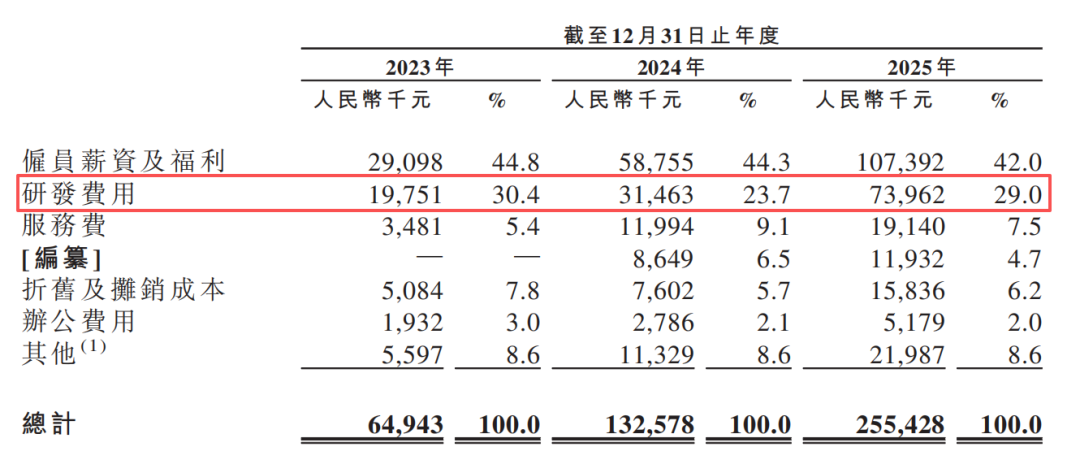

同期,公司的研发费用分别只有1980万元、3150万元和7400万元,占收入比例仅为1.8%-2.65%。一个以“高性能户外”为招牌、号称要“攀登世界之巅”的品牌,每年花在研发上的钱还不够买几轮头部主播的档期。

图源:招股书

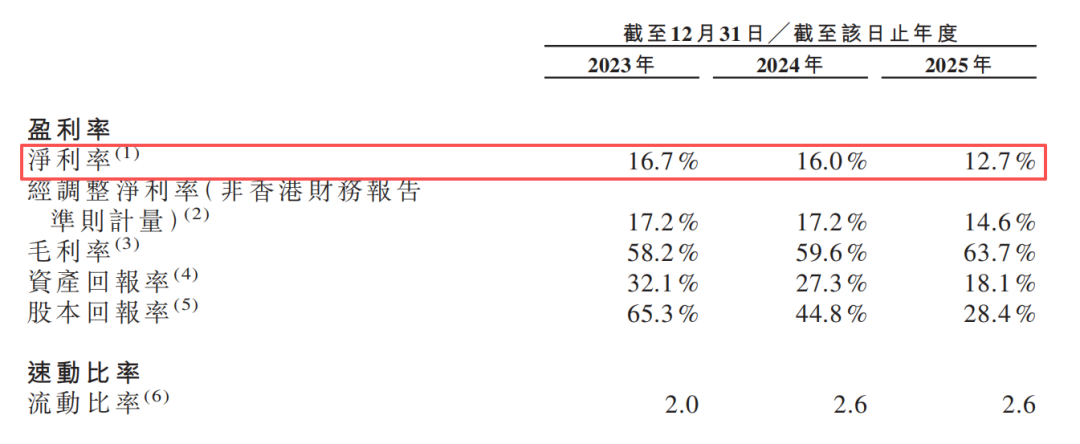

不仅如此,招股书显示,近三年公司营收呈指数级增长,净利率正在走下坡路。从2023年的16.7%,降到2024年的16.0%,再到2025年的12.7%,三年积累了3.3个百分点的跌幅。也就是说,公司增收却未能同步增利。

图源:招股书

品牌名称

从“信仰”到“地雷”

近年中产标配始祖鸟大火,带动冲锋衣销量暴涨,也因此在市场上掀起了“运动奢侈品”风潮,户外品牌借此集体“飞升”,国产品牌伯希和就是其中之一。

在户外运动盛行的风口下,伯希和吃下了不少红利。其早期以线上渠道为主,通过“三合一冲锋衣”打开市场,经典系列冲锋衣定价多在500元左右,仅为始祖鸟同类产品的十分之一,也因此被称为“始祖鸟”平替。

图源:伯希和官网

资料显示,伯希和成立于2012年,注册于安徽亳州利辛县,总部位于北京,创始人是70后夫妻刘振与花敬玲。

2023年,成立11年的伯希和获得A轮融资,自此公司坐上加速器,2023年8月,其就曾试图在深交所IPO上市,但两年后未果。2024年再获启明创投领投的B轮数亿元融资。

虽一路高速发展,但从始至终,围绕在伯希和周围的争议就从未停止。

伯希和这个品牌名,与法国汉学家、探险家保罗·伯希和(Paul Pelliot)高度重合。1908年,保罗·伯希和以区区500两银子的代价,从莫高窟道士王圆箓手中购得约7000件敦煌文物,被部分学术机构明确认定为“未经许可盗窃中国文物”。

据一些网络截图显示,早期伯希和官宣的品牌故事写着:“1991年,为了纪念并传承其(保罗·伯希和)伟大的户外探险精神而创立了伯希和品牌。”

图源:网络

如今,在巨大的争议之下,公司官网上的品牌叙事已修改为更“中国本土”的画风:源于“伯牙抚琴,高山流水”这则中国最早的、广为流传的人与自然和谐共融的故事,伯希和品牌注重人和城市与自然的链接,倡导回归自然,共赴山海之约。

图源:伯希和官网

2025年4月和11月,伯希和先后以“伯希和”的公司名称两次递交招股书,到如今第三次递交招股书时,公司名称已由伯希和改为“奔赴自然”。

改名这件事,至少释放了两个信号:一是公司想彻底重塑品牌心理形象,把格局从一个小众工坊式品牌拉到大众自然生活方式的视野里;其二,老名字在投资者和消费者面前已经引发了太多不必要的尴尬和疑问,新名字以新故事和新包装,更容易被资本市场接受。

三冲IPO

新故事并不容易讲

除品牌争议外,公司还难掩内忧外患多重隐忧。

向内看,从产品结构上分析,伯希和的增长高度依赖单一品类。

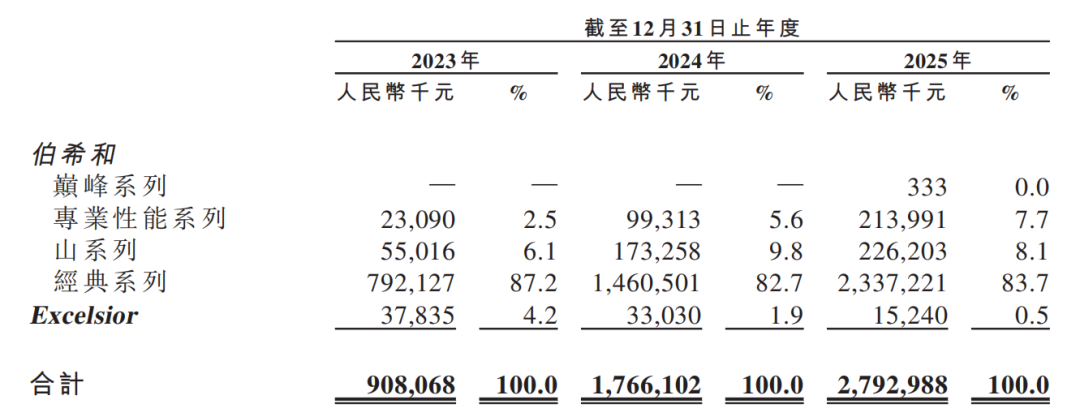

2025年,经典系列收入23.37亿元,占总营收的83.7%;冲锋衣裤单一产品贡献14.53亿元收入,占比高达52%。专业性能系列和山系列合计占比仅约15%,2025年推出的巅峰系列收入仅为33.3万元,占比几乎可以忽略。品类结构单一化、高端化不足,使得公司抗风险能力受到质疑。

图源:招股书

同时,研读招股书可以发现,企业没有自有生产设施,全部依赖OEM及委托制造商,2025年前五大供应商采购额5.18亿元,占总采购额的24.9%。在部分社交媒体上,就有部分消费者吐槽,不同地区发货的产品,品质明显不同。

图源:招股书

向外看,户外品牌的竞争,这并不是一场容易的游戏。

尽管据弗若斯特沙利文的数据,2024年中国高性能户外服饰整体市场规模达1027亿元。冲锋衣裤品类在整体户外服饰大盘中占比29.2%,零售额规模约300亿元。预计到2029年,高性能户外服饰的总盘子将放大到2158亿元。

但户外市场的价格段分级已经很清晰:3000元以上是始祖鸟、猛犸象和凯乐石等国际一线品牌领衔;1000-3000元档则是北面、哥伦比亚的专属区间;而伯希和长期扎根在千元以下的国产平替梯队,与骆驼等“更便宜”品牌正面硬刚。

更值得警惕的是,销售费用逐年斗升的背后,是流量红利消逝带动的获客成本暴涨——这已成为所有依赖线上直播、达人种草模式的内地品牌不得不面对的一个冰冷现实。当流量变贵,利润变薄,“爆款”二字还能不能撑起一位IPO的新贵,需要打上一个大大的问号。

从伯希和到奔赴自然,换一个名字,并不代表就能卸下过往的包袱。

高增长的户外消费神话还能讲多久?当流量越来越贵,利润空间越来越薄,靠什么保持投资者的长期信任……冲击IPO的同时,还有一系列问题亟待伯希和去回答。

「声明」

文轩及所属公司其资讯来源及/或其他第三方数据供应商均竭力确保所提供资讯完整与准确,但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任(不管是否侵权法下的责任或合约责任又或其他责任),所有信息数据仅供参考,用户使用信息须谨慎并核实。 如有侵权行为,请联系我们,我们会及时处理。电邮:Wx@wenxuan.news。

发布评论

评论