随着新式茶饮趋于健康化和市场整体口味偏好的改变,“植脂末第一股”佳禾食品(605300.SH)得钱越来越难赚。今年前三季度,佳禾食品营收、归母净利润、扣非后净利润均出现双位数下滑,其中归母净利润、扣非后净利润降幅接近六成。拆解来看,佳禾食品业绩滑坡在去年Q4开始显现,至今连续四个季度营利同比下滑。

证券之星注意到,除去植脂末,佳禾食品正在发力包括咖啡在内的业务试图分担经营风险,

不过从三季报披露的数据看,相关业务未能抵消植脂末收入的下滑。对于转型阵痛中的佳禾食品而言,老业务面临市场萎缩,新业务尚未起势,发展前景难料。

核心业务植脂末收入暴跌

财报显示,佳禾食品今年前三季度实现营业收入16.8亿元,同比下降19.46%;归母净利润同比暴跌59.88%至8265.56万元;扣非后净利润为7253.58万元,同比下降59.16%。

证券之星注意到,佳禾食品业绩滑坡从去年Q4开始。今年Q1、Q2、Q3营利均为同比下滑,其中佳禾食品第三季度实现营业收入6.07亿元,同比下降20.06%;归母净利润为1321.18万元,同比大幅下滑81.25%,这一数据相比去年同期出现了显著恶化。

佳禾食品成立于2001年,主要从事植脂末、咖啡及其他固体饮料等产品的研发生产和销售业务。2021年上市之时,佳禾食品招股书披露的主要客户中,有很多大众耳熟能详的品牌,包括CoCo都可、沪上阿姨、古茗、益禾堂、蜜雪冰城、香飘飘、统一、娃哈哈和联合利华等。彼时还在拥抱植脂末的新茶饮品牌们令佳禾食品业绩一路高涨。

植脂末也被称为奶精,能够改善食品的内部结构、增香增味。由于性价比高、且便于保存和使用,植脂末已经成为制作咖啡、茶、饮料、烹饪和其他食品过程中重要的食品配料。

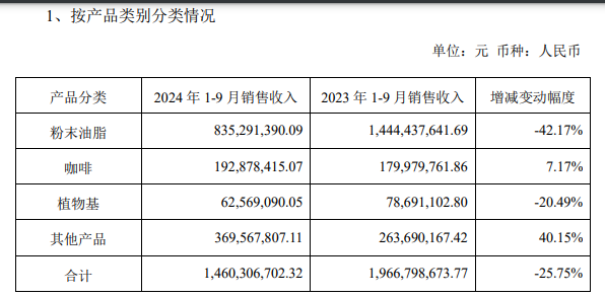

植脂末正是佳禾食品主要的收入来源,其粉末油脂业务长期占据主营业务的七成。2021-2023年,公司粉末油脂业务收入分别为18.57亿元、17.5亿元、19.26亿元。

随着消费者对健康茶饮需求的愈加旺盛,植脂末因被认为含有不健康因素而逐渐被诸多茶饮企业抛弃。佳禾食品的主要收入来源——粉末油脂业务(植脂末)因此受到重创。

2024年前三季度,佳禾食品的粉末油脂业务收入骤减,实现营收8.35亿元,与去年同期的14.44亿元减少42.17%。

销售收入的减少,佳禾食品今年前三季度的经营活动产生的现金流量净额也同比下降33.83%至1.24亿元。

证券之星发现,除了销售收入减少外,销售费用的增加也是拖累佳禾食品净利润的重要因素。三季报显示,公司销售费用达1.07亿元,较去年同期的6123.53万元同比大幅增加。这主要是由于公司在C端产品开拓和对应人员团队增长上的投入加大,包括宣传费等在内的销售费用大幅增长。然而,这些投入并未能显著改善公司的销售业绩,反而进一步压缩了公司的利润空间。

截至2024年三季度末,公司货币资金较上年末减少三成多,而存货则较上年末有所增加。一减一增的变化,反映出佳禾食品在资金流动性方面面临压力,同时库存积压也可能进一步加剧公司的经营风险。

转型成效待考

证券之星注意到,为了缓解单一业务过强的依赖性,佳禾食品在2017年通过布局咖啡业务开始尝试转型。

今年半年报显示,佳禾食品的咖啡产品主要包括速溶咖啡、咖啡固体饮料、冷萃咖啡液、焙烤咖啡豆、研磨咖啡粉、热萃咖啡液、冻干咖啡等,涵盖咖啡的全产品链。

而在2023年5月,佳禾食品曾公布定增募资公告,公司拟定增募资不超过7.5亿元,其中5.5亿元用于咖啡扩产建设项目,2亿元用于补充流动资金。对于扩产目的,按照佳禾食品的说法,公司咖啡业务正处于快速成长阶段、将紧抓咖啡市场快速增长的机遇。

日前,佳禾食品在发布的投资者关系活动记录表中表示,目前粉末油脂仍是公司的主要业务,但咖啡业务的发展将是公司的重点。半年报称,佳禾食品将充分发挥咖啡业务与粉末油脂业务的协同效应,加大对咖啡在不同场景下应用的研究投入,针对细分市场和客户群持续推出高品质的咖啡产品,并通过实施咖啡扩产建设项目,提升公司咖啡产品的档次及附加值,增强公司咖啡产品的竞争力。

不过,目前来看,咖啡业务尚未成为佳禾食品的业绩支柱。今年前三季度,佳禾食品的咖啡业务实现营业收入1.93亿元,同比增长7.17%。

除了咖啡业务,佳禾食品还发展了包括有机燕麦奶,燕麦浆,燕麦粉以及厚椰乳、椰浆产品等在内的植物基产品,还为茶饮、咖啡、烘焙、大餐饮等渠道开发了标准化产品,包括果冻、布丁、预制无菌豆花、烧仙草以及浓缩奶油等,这些被佳禾食品归在了“其他产品”中。今年前三季度,佳禾食品来自其他产品的收入增长40.15%至3.7亿元。而植物基收入减少20.49%,为6256.91万元。业内人士指出,佳禾食品确实在转型,但尚未有太大效果,还需要时间等待新业务成长。(本文首发证券之星,作者|刘凤茹)

发布评论

评论