5月31日,西测测试(301306.SZ)收获2连板,近两个交易日累计上涨43.99%。

近日,我国成功发射谷神星一号海射型遥二运载火箭,搭载发射的天启星座25星—28星顺利进入预定轨道,飞行试验任务获得圆满成功。受利好消息刺激,商业航天概念股表现活跃。

其中,西测测试连续涨停,成为市场关注的焦点。据了解,该公司主要为卫星产品相关用户提供检测服务,公司在商业航天和飞机产品检测等领域有所布局。不过该公司近年盈利能力持续下降,新业务也处于亏损状态,公司的基本面能否支撑其继续涨停呢?

净利润持续下滑,去年业绩首亏

据官网介绍,西测测试是一家从事军用装备和民用飞机产品检验检测的第三方检验检测服务机构,为客户提供环境与可靠性试验、电子元器件检测筛选、电磁兼容性试验等服务,同时开展检测设备的研发和销售以及电装业务。

目前,西测测试拥有CNAS、CMA及其他开展军用装备和民用飞机产品检验检测业务的资质,取得了中国商用飞机有限责任公司的试验资格证书。

经过十余年的积累,西测测试的环境与可靠性试验服务能力大幅提升,公司在电子产品试验、热真空试验,以及服务规模、技术能力、人才积累等方面具备一定优势。

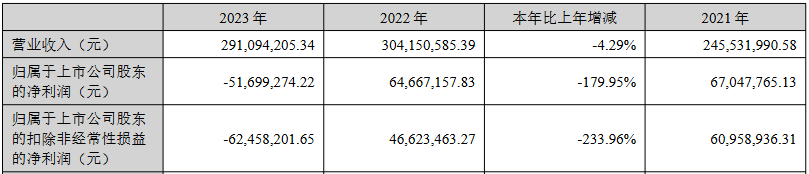

虽然西测测试的资质齐全,技术专业实力也较为突出,但公司近年来的净利润持续下滑,去年还出现了自上市以来业绩首次亏损的情况。2023年,西测测试实现营收2.91亿元,同比下降4.29%;归母净亏损约5169.93万元,同比由盈转亏。

需要说明的是,2021年和2022年,西测测试分别实现归母净利润6704.78万元、6466.72万元,已经显露出逐渐下降的趋势。

对于去年亏损的原因,西测测试表示,受行业竞争日益激烈的影响,公司部分检测试验价格在2023年有所下降,影响了整体毛利率。同时应收账款持续增加,公司对应收款项计提坏账准备的金额同比增加,影响了整体的经营业绩。

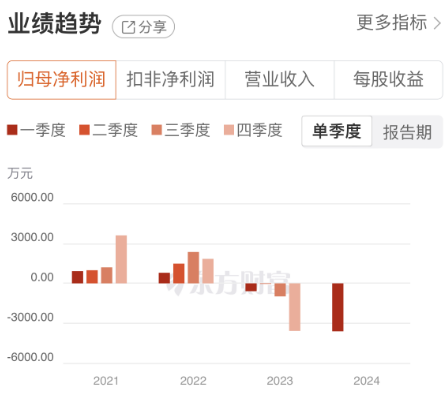

2024年第一季度,西测测试亏损的状态并未改变,公司实现净亏损3598万元,并且亏损幅度进一步扩大。

产品竞争力下降,新业务仍亏损

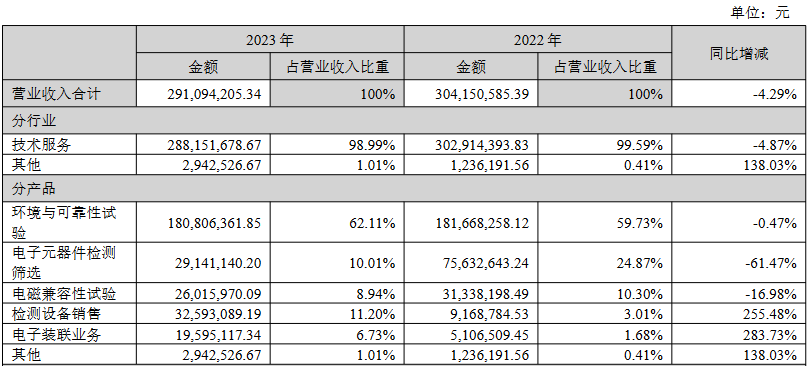

分产品来看,西测测试的环境与可靠性试验、电子元器件检测筛选、电磁兼容性试验等产品的营收均有所下降,同比分别下降0.47%、61.47%、16.98%。这几项产品的营收占比都比较高,其营收规模的下滑对公司整体业绩也产生了不小的影响。

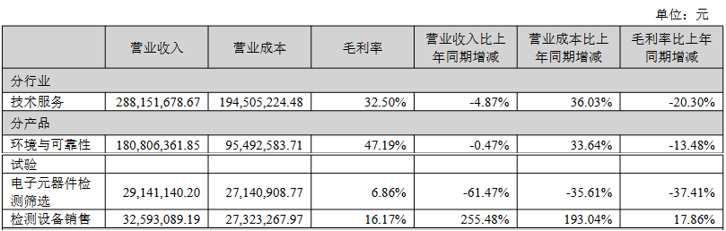

在上述产品中,环境与可靠性试验的毛利率为47.19%,相比上年同期下降了13.48%;电子元器件检测筛选的毛利率为6.86%,相比上年同期下降了37.41%。这显示出公司的产品竞争力也在减弱。

西测测试在2023年业绩报告中指出,公司加强了电磁兼容性试验领域的建设,采用国内、国际先进的设备构建了电磁兼容测试集群,服务能力大幅提升;在元器件检测领域,公司加大了DPA、芯片、国产化验证能力的投入,技术水平进一步提高。但是,从上述业务的业绩表现来看,实在令人难言满意。

览富财经网注意到,西测测试的检测设备销售、电子装联业务等产品的营收同比分别增长255.48%、283.73%。虽然规模有所增长,但这两项业务的营收占比仍然较低,对公司业绩的贡献较小。

其中,电子装联业务是公司近期持续关注的重点业务之一。西测测试加大了电子装联业务的投入,人才队伍迅速扩大,电子装联业务的销售收入增长较快。但由于目前产能利用率仍有待提升,固定成本有待进一步摊薄,该公司的电子装联业务仍然处于亏损状态,影响了整体经营业绩。

股东曾“违规减持”

值得一提的是,西测测试近2两个交易日连续收获20CM涨停,股价表现非常强势。但是在此之前,西测测试的股价走势一直很纠结。

自上市以来,西测测试长期处于震荡下跌的趋势中,期间虽偶有反弹,但是最终都无功而返。此次能否向上突破,还有待观察。

面对股价的疲弱表现,西测测试的大股东似乎并不在意,并且此前还出现过违规减持的情况。2023年8月22日至9月6日,西测测试的股东丰年君悦、丰年君传及其一致行动人丰年君和通过集中竞价的方式,合计累计减持公司股份91.52万股,占公司总股本的1.08%,其在连续60个自然日内通过集中竞价交易方式累计减持股份比例超过公司股份总数的1%。

西测测试表示,上述情况主要是丰年君悦、丰年君传、丰年君和在证券操作系统操作失误,对因此导致的超额减持表示歉意,三家公司承诺将回购上述超额减持的股份。

由于当时正值减持新规发布后不久,违规减持的西测测试随即便被推上“风口浪尖”。彼时,减持成为资本市场的“敏感词”,包括东方时尚(603377.SH)、我乐家居(603326.SH)等多家上市公司因股东违规减持,都遭到了严厉的处罚。

由此看来,西测测试不仅要在公司经营上好好规划,在资本市场法律法规的遵守上也要多花一些心思,切实维护广大投资者的合法权益。

发布评论

评论