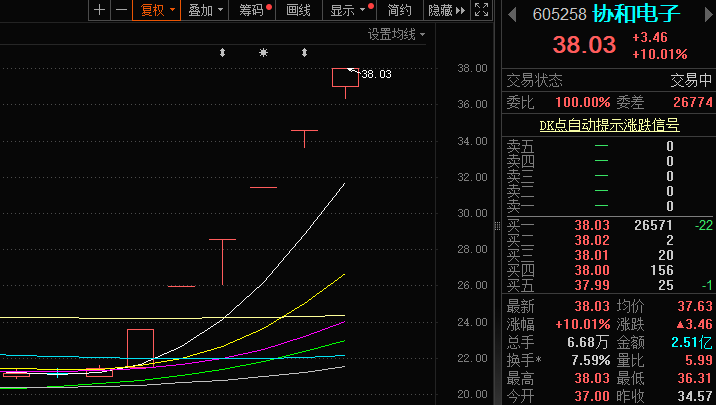

6月11日,协和电子(605258.SH)6连板。该股连板期间,曾有多位游资大佬现身龙虎榜,包括赵老哥、湖滨四季、深圳登良路。

面对股价连续涨停,协和电子发布了股票交易风险提示公告。其中指出,截至6月7日,公司股票动态市盈率57.21,高于同期印刷电路行业平均市盈率36.23。此外,该公司的经营业绩逐年下降,投资者需要注意投资风险。

览富财经网注意到,协和电子连续5年净利润下滑,主营产品毛利率的下降也给公司带来较大压力。随着PCB行业需求修复,协和电子2024年第一季度的业绩也有所回暖。在行业复苏的背景下,协和电子能否实现触底反弹呢?

游资大佬现身龙虎榜

公开资料显示,协和电子主要从事刚性印制电路板、挠性印制电路板的研发、生产、销售以及印制电路板的表面贴装业务(SMT),产品主要应用于汽车电子、高频通讯等中高端领域。

近几个交易日,随着印制电路板(PCB)概念反复活跃,协和电子连续涨停,6月3日至11日,协和电子累计上涨77.21%,股价表现非常强势。

协和电子6月6日龙虎榜显示,买二(申港证券深圳深南东路)、买三(国泰君安证券深圳登良路)、买四(中国银河证券厦门嘉禾路)分别买入675.43万元、559.14万元、526.77万元。

而在此前几日的龙虎榜上,包括赵老哥(中国银河证券绍兴证券营业部)、湖滨四季(申港证券江苏分公司)等知名游资都买入了该股,并且还有量化资金(华泰证券总部)的参与。股价的连续上涨,离不开市场资金的合力推动。

面对股价的异常波动,协和电子表示,目前公司的生产经营活动一切正常,公司内外部经营环境未发生重大变化。公司不存在应披露而未披露的重大信息。

截至6月7日,公司股票动态市盈率57.21,高于同期印刷电路行业平均市盈率36.23。协和电子在股票交易风险提示公告中指出,公司市盈率较高,存在交易风险,提醒投资者注意投资风险。

净利润连续5年下滑

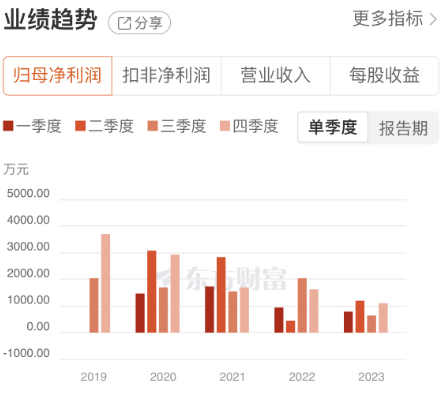

协和电子在风险提示公告中,特别提示了公司的经营风险。2021年至2023年,协和电子实现归母净利润分别为7812.21万元、5054.67万元、3732.16万元,公司的经营业绩逐年下降。

事实上,协和电子的业绩从2019年就开始走下坡路。2019年至2023年,公司的净利润分别为1.09亿元、9164.08万元、7812.21万元、5054.67万元、3732.16万元,实际上是连续五年持续下滑。

除此之外,协和电子的扣非归母净利润也在下滑。公司2023年扣非归母净利润为2624.92万元,同比大幅下降38.37%。同年归母净利润同比下降为26.16%。

并且,协和电子的毛利率下滑严重。2018年,协和电子的毛利率为40.09%,到2023年其毛利率已下降至21.24%,接近腰斩。从主要产品印制电路板的毛利率来看,同样处于持续下降的状态,由2020年的31.31%下降至2023年的20.13%,下降幅度较大。

2023年年报显示,协和电子的印制电路板业务营收达到7.00亿元,营收占比高达95.47%,该业务在公司的发展中至关重要,其毛利率的持续下降将带给公司较大压力。

行业复苏节点,公司业绩能否触底反弹?

2024年第一季度报告显示,协和电子实现营收1.82亿元,同比增长26.47%;归母净利润为1329.45万元,同比增长68.47%;扣非归母净利润为1095.15万元,同比增长106.38%。这是否代表着协和电子的经营业绩出现拐点了呢?

国金证券在研报中指出,2023年是PCB行业消化需求疲软的一年,经过一整年的调整后,周期压力得到释放,2024年将成为修复的一年。

与此同时,随着5G、物联网、人工智能等技术的广泛应用,对PCB的需求将持续增长,并推动PCB行业向更高性能、更复杂度的方向发展。

面对不断变化的市场,协和电子表示,2024年公司将继续聚焦行业优势客户,选择与汽车电子、高频通讯等下游领域优势客户深入合作,并逐渐向下游延伸。同时,公司将大力开发新能源领域的客户群体,依托公司的研发能力和产品制造实力,为客户提供产品总成等整体服务。

对于2024年PCB板块的行情,分析人士表示,2024年或是行业复苏节点,PCB全线将恢复正增长。市场需求相对坚挺的品类包括AI服务器、新能源汽车、5G等领域的高端PCB产品,这些产品通常都具备高多层、高密度、高集成等特征,符合当前技术发展的趋势。

Prismark预测,2023年至2028年,全球PCB产值复合增长率约为5.4%,中国大陆PCB产值复合增长率约为4.1%。预计到2028年,中国PCB产值将达到约461.80亿美元。

发布评论

评论