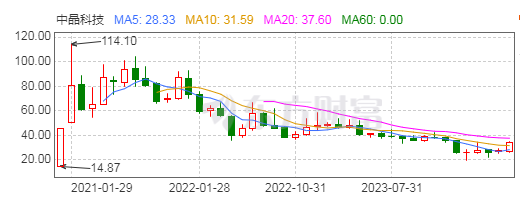

6月7日,中晶科技再度收获涨停板。

6月6日盘后,中晶科技发表股票交易异常波动公告,公司股票于2024年6月5日、6月6日连续2个交易日收盘价格涨幅偏离值累计超过20%,请投资者注意风险。

事实上,自2020年上市以来,中晶科技股价上演“出道即巅峰”,套住了一批散户。面对本轮行情的启动,该走还是该留?

行业利好趋势明显

近期,半导体产业链催化不断。

不久前,国家集成电路产业投资基金三期股份有限公司正式成立,注册资本3440亿人民币,规模远超前两期基金,反映出国家层面解决半导体“卡脖子”的决心,有望带动半导体产业增长。

从全球范围来看,半导体行业从2022年下半年已经进入了周期性的下行阶段,逐渐转向低景气周期。IDC预测,2024年全球半导体销售额将达到6328亿美元,同比增长20.20%。

中晶科技成立于2010年,是一家专业从事半导体硅材料及其制品研发、生产和销售的国家高新技术企业。

如果将中晶科技过去的十年用区间来划分,可分为初创期、挂牌新三板(2014年10月21日-2017年8月31日)、IPO报告期内(2017年8月31日-2020年12月18日)、IPO上市后(2020年12月18日-至今)四个阶段。

2016年3月,中晶科技收购隆基半导体(后更名宁夏中晶)、隆基晶益(后更名为西安中晶)两家公司,这对其日后的战略布局意义重大。

彼时,中晶科技董事长徐一俊认为,中晶专业从事半导体业务,拥有良好的技术储备和客户资源,而隆基半导体有较大产能,双方合作能够形成资产最佳效益。

最终,隆基绿能接受了徐一俊的观点,剥离旗下半导体业务并且以股东身份入主中晶科技,达成了双方的合作。时至今日,隆基绿能在前十大流通股东行列,依然位列第一,持股8.94%。

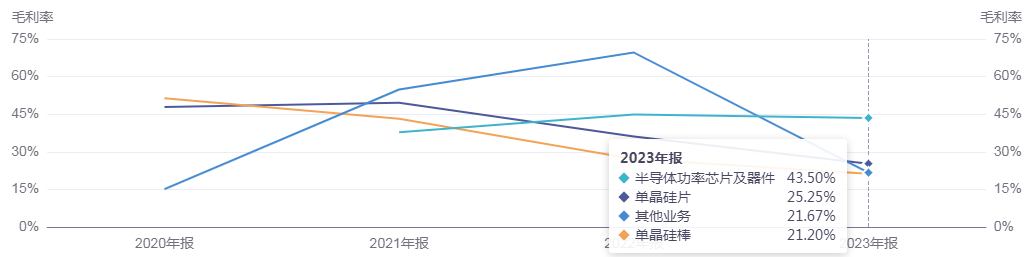

目前,中晶科技主要产品为半导体硅材料,包括半导体硅片和半导体硅棒,广泛应用于各类分立器件的制造。

其中,半导体硅片是制造半导体芯片的重要基础材料,是支撑半导体产业发展的最重要、应用最广泛的基础功能材料;

半导体硅棒可通过多晶硅经直拉法或区熔法等单晶制备方法生长而成,硅棒经过切片、倒角、研磨等硅片加工工序后形成硅片。

客户资源方面,中晶科技已经与山东晶导微电子股份有限公司、中国电子科技集团公司第四十六研究所、广东百圳君耀电子有限公司、苏州固锝电子股份有限公司、常州银河世纪微电子股份有限公司、日本新电元工业株式会社、华润微电子控股有限公司、三星电子、佳能香港技研有限公司、广东美的厨房电器制造有限公司、广东格兰仕集团有限公司、乐金电子(天津)电器有限公司等下游行业内知名企业形成了长期稳定的合作关系。

一入硅门深似海

有机遇就有风险。虽然半导体整体发展趋势明朗,但中晶科技自身依然存在不小的风险。

在分析人士看来,中晶科技正处于一个“青黄不接”的时期:公司主要产能集中在3-6英寸硅片,6-8英寸硅片产能尚未达产,而与国内龙头8-12寸硅片、国际厂商12英寸相比,在技术、规模上都处于明显的劣势,未来公司核心增长逻辑在于小尺寸(8英寸、6英寸以下)硅片产能不再新增而需求仍然增长带来的国产化机会。

“整体来说,公司产能规模优势和技术优势都不突出。3-6英寸硅片有一定的盈利能力,但是缺乏足够的成长性;进入了红海的6-8英寸市场,公司机会与风险并存;如果未来公司不能发展到最先进的12英寸硅片,那么也意味着公司的成长空间十分有限。”

目前,中晶科技拥有宁夏中晶、西安中晶、中晶新材料全资子公司及江苏皋鑫控股子公司。从主营业务布局看:

半导体硅单晶生长及晶棒加工以宁夏中晶为主要生产基地;

半导体单晶硅片加工以浙江中晶与西安中晶为核心,该业务在我国半导体分立器件用硅单晶材料的硅研磨片细分领域占据领先的市场地位;

募投项目《高端分立器件和超大规模集成电路用单晶硅片项目》以中晶新材料为实施主体,抛光硅片产品将会成为公司未来重要主营产品之一,当前处于增产上量和新客户认证过程中;

江苏皋鑫在现有高频高压半导体芯片及器件产品基础上,《器件芯片用硅扩散片、特种高压和车用高功率二极管生产项目》目前处于项目建设阶段,未来将进一步扩大产能、研发新品、丰富产品类型。

2023年,中晶科技实现营业收入3.48亿元,同比增长3.06%;归属于上市公司股东的净亏损3406.57万元;归属于上市公司股东的扣除非经常性损益的净亏损3705.36万元。

2024年一季度,公司实现营业总收入1.07亿元,同比增长37.64%,净利润122.74万元,同比扭亏为盈,去年同期亏损709.83万元。

关于二季度订单情况,中晶科技表示,公司目前生产经营正常,订单稳定,同时将持续培育战略客户、聚焦优质客户、挖掘潜力客户,加大市场开拓力度,提高公司市场规模。

鉴于行业内多家主流机构都比较看好2024年的半导体行情,也有观点认为,“中晶科技目前三连板,依然处于低位,有比较大的上涨空间。”

发布评论

评论