目前,维信诺(002387.SZ)正在持续加码AMOLED领域,公司先是抛出550亿元的扩产计划,随后又推出60亿元的收购方案,旨在提高AMOLED领域的市场份额。

证券之星注意到,在尚未甩掉亏损包袱且账上资金并不宽裕的背景下,维信诺扩产计划一经推出便引发市场质疑。进一步研究发现,公司此前启动的AMOLED扩产项目,相关运营主体至今未实现盈利。

而关于公司收购事项则更令市场担忧,标的公司虽暂时扭亏,但巨额折旧将进一步蚕食其净利润。不仅如此,标的公司高度依赖单一客户,且被指存在营收虚高的情况。基于此,此次收购能否改善维信诺的盈利能力有待商榷。

尚未走出亏损泥潭

公开资料显示,维信诺前身为黑牛食品,公司于2016年剥离原有食品饮料业务并向OLED显示业务转型。目前,公司主要研发、生产和销售OLED小尺寸、中尺寸显示器件,以及Micro-LED显示屏,应用领域涵盖智能手机、智能穿戴、平板、笔记本电脑、车载显示、超大尺寸等方面。

由于显示行业存重资产、高折旧、研发投入大等特点,加之此前消费电子终端需求承压、产品价格下降等多方因素影响,维信诺于2022年出现亏损,至今未能扭亏。今年以来,在消费电子回暖的背景下,公司在前三季度的营收有所增长,为58.47亿元,但归母净利润仍为负值,为-17.97亿元。经计算,公司近年来累计亏损金额超90亿元。

维信诺亏损的背后,其核心产品--OLED产品一直处于亏本卖的状态,该产品的毛利率一直为负。尽管今年以来,OLED手机面板需求旺盛,产品价格有所上涨,公司毛利率有所改善,但始终未能改变其亏本卖的状态,公司前三季度的毛利率为-8.05%。

证券之星注意到,亏损之中的维信诺并未减少销售费用和管理费用等期间费用的开支。今年前三季度,公司的期间费用为19.32亿元,同比增长4.75%。其中,销售费用和管理费用增幅较大,分别同比增长75.24%、18.07%,期间费用的增长进一步削弱了其盈利能力。

不仅如此,公司的资产负债率也呈现攀升趋势。截至今年9月末,维信诺货币资金为67.38亿元,已无法覆盖其短期借款、应付票据及应付账款等短期债务,上述指标合计金额143.05亿元。

同时,维信诺的资产负债率已攀升至77.85%,远高于行业均值的48.32%,公司的流动比率和速动比率分别为0.53倍和0.48倍,在39家面板行业上市公司中均排名倒数第三,公司短期偿债能力较弱。

拉长时间线来看,公司的资产负债率由2020年的49.43%增至2023年的72.33%。市场普遍认为,资产负债率的上升主要与公司2018年的募投项目--第6代有源矩阵发光显示器件(AMOLED)面板生产线项目有关。该项目计划投资总额为262.14亿元,公司募集资金150亿元,其中110亿元用于该项目的建设。在项目总投资额不变的背景下,公司依靠借款建设该项目,致使其负债逐年走高。

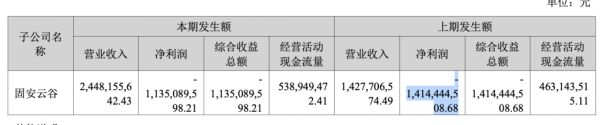

证券之星注意到,负责该项目的运营主体云谷(固安)科技有限公司(下称固安云谷)至今尚处于亏损状态。2024年半年报显示,固安云谷上半年净利润为-11.35亿元。

扩产计划惹争议

在连年亏损以及资产负债率逐年走高的背景下,维信诺高达550亿元的扩产计划一经推出便引发市场争议。

8月29日,维信诺发布公告称,公司和合肥市政府就“第8.6代柔性AMOLED生产线项目”签署投资框架协议,项目总投资额为550亿元,其中股权投资330亿元,债务融资220亿元。

具体来看,该项目涵盖玻璃基板尺寸为2290mm×2620mm,设计产能32K/月。根据协议,维信诺全资子公司合肥国显科技有限公司(下称合肥国显)作为项目公司,负责该生产线的投资、建设、运营。

合肥国显首期将获注册资本金20亿元;其中维信诺出资4亿元,占比20%,其余16亿元将由合肥国资旗下两家企业共同承担。与此同时,维信诺放弃部分优先认缴出资权利,而在首期增资事项完成后,合肥国显也将不再纳入维信诺的合并报表范围内。目前,合肥国显尚未开展主营业务,截至今年6月末,其净利润为-516.86万元。

实际上,维信诺和合肥政府早在2022年曾展开合作,双方共同投资建设第6代柔性有源矩阵有机发光显示器件(AMOLED)模组生产线项目,并将合肥维信诺电子有限公司(下称合肥电子)作为该生产线项目的投资、建设、运营平台。该产线已于2022年开工建设,于2023年底成功点亮,但尚未实现盈利,合肥电子在2024年上半年净利润为-9394.43万元,亏损程度加剧。

进一步研究发现,合肥国资在维信诺股东席位中占据重要位置。2024年三季报显示,合肥建曙持有维信诺11.51%的股份,为公司第二大股东;合肥建曙一致行动人昆山集体资产公司持股9.48%,为第三大股东。

实际上,维信诺此次加码AMOLED的背后,是当前智能手机显示技术进入AMOLED屏幕时代。目前,以三星、LG等为主的韩系面板厂商逐渐退出LCD面板市场,向OLED等新兴显示技术领域转移,三星更是在今年第一季度的时候宣布正在建设其8.6代AMOLED生产线。

而国内厂商为了抢夺AMOLED的市占率,纷纷开启了扩产计划。在维信诺之前,京东方A便曾宣布投资建设第8.6代AMOLED生产线。需要说明的是,京东方A无论是在营收规模、盈利能力以及资金储备上均强于维信诺。从市占率来看,维信诺在今年三季度AMOLED智能手机面板的市场份额为12.1%,亦不及京东方A的13.5%。

一方面维信诺尚在亏损且账上资金并不宽裕,另一方面,公司与合肥政府此前合作的项目尚未实现盈利。在这一背景下,公司加码第8.6代AMOLED生产线成效待考。

收购关联企业存疑点

证券之星注意到,维信诺对柔性AMOLED的重视不仅仅体现在扩产上,公司还推出大手笔收购。

今年11月,公司发布公告称拟通过发行股份及支付现金的方式,购买关联公司合肥维信诺科技有限公司(下称合肥维信诺)40.9%的股权。本次收购交易价格为60.98亿元,其中现金支付16.39亿元、股份支付为44.59亿元。同时,公司计划向不超过35名投资者募集配套资金不超过16.39亿元。

公开资料显示,合肥维信诺主要从事中小尺寸AMOLED显示器件的生产、加工与销售,并拥有一条规划产能为3万片/月的第6代全柔AMOLED产线。根据业绩承诺,合肥维信诺在2024年-2026年累计实现净利润总额将不低于29.2亿元。

证券之星注意到,有投资者曾就标的公司业绩承诺提出质疑。

一方面,近年来,合肥维信诺盈利能力并不稳定,此前一直依赖政府补助,其扣非长期为负值,直至今年才得以转正。

具体来看,2021年及2023年,合肥维信诺的净利润分别为2016.55万元、3.83亿元、-2.5亿元。上述净利润中,有较大金额来源为政府补助,分别对应17.08亿元、16.17亿元、10.14亿元,因此该公司扣非连续三年为负。今年前三季度,标的公司扣非净利润为1.53亿元,净利润为1.83亿元,扣非得以转正。

另一方面,由于标的公司在建工程余额较大,转固后折旧金额大幅增加将对利润带来不利影响。

据悉,标的公司产线于2020年12月点亮,于2021年实现量产,量产时间较短,目前仍处于产能爬坡阶段,预测生产线将于2024年下半年达到转固条件。根据公司测算,标的公司在建工程转入固定资产后,每年将新增折旧费用超20亿元。在面对巨额折旧之下,标的公司能否完成29亿元的净利润值得商榷。

此外,标的公司高度依赖单一客户。据披露,2023年以及2024年一季度,合肥维信诺向前五名客户销售收入占营业收入的比重高达99%以上。其中,维信诺作为标的公司第一大客户,营收占比从2022年的65.24%上升至2024年一季度的96.18%,关联交易占比较高。

值得注意的是,有分析曾指出合肥维信诺营收存在虚高可能。2022年,合肥维信诺称其来自NOTHING TECHNOLOGY的销售收入为2.25亿元,占营业收入的21.41%。但根据CNBC数据显示,NOTHING TECHNOLOGY在当年的手机销量约为50万台。按照合肥维信诺当年中小尺寸AMOLED显示器件平均售价221元/片估算,即便NOTHING TECHNOLOGY 的所有手机面板均采用合肥维信诺产品,其对应营收仅约1.1亿元。(本文首发证券之星,作者|李若菡)

发布评论

评论