根据相关报道,经咨询机构弗若斯特沙利文认证,国缘四开获得“中国中度高端白酒500元价格带单品销量第一”,该调研于2024年5月完成。

证券之星注意到,今世缘(603369.SH)近年来饱受高端定位含金量不足、全国化进展不顺的诟病。有分析称,通过获得第三方机构的“市场地位确认证书”来彰显自己的全国性品牌形象,可能是今世缘采取的一种策略。

不过,由于此次认证有着价格、定位以及酒精度数等多个限定条件,因此国缘四开这个“销量第一”的评选结果不仅难以服众,也被指大有文字游戏的意味。

“第一”含金量存疑

沙利文给出的市场地位确认证书显示,数据源自弗若斯特沙利文;按2023年全国中度高端白酒市场各品牌500元价格带单品在中国大陆的销量(万升)计;中度高端白酒500元价格带单品指度数在40-50度之间且每500毫升出厂价位于500元价格带的白酒单品。

证券之星注意到,在营收方面,贵州茅台、五粮液、洋河股份去年营收规模位居前三,分别实现营收1476.94亿元、832.72亿元、331.26亿元,今世缘以100.98亿元的收入规模位列白酒上市企业中的第八。另一方面,国缘四开在全国也不算人尽皆知的白酒单品,销量已经冲到了“全国第一”?

细究之下,这个“第一”的评选颇有一番文字游戏的意味。不仅与其他单品对比的销量数据没有明确公示,而且评选标准还限定了几个重要的先决条件——“中度高端白酒”“500元价格带”“度数在40-50度之间”。也就是说,沙利文的认证加上了一些限定条件,只有满足度数、出厂价以及高端定位,才能竞争该类别“第一”的宝座。

实际上,国缘四开部分条件的达成存在争议。据相关报道,从行业角度看,“中度酒”的定义目前尚未形成严格的标准。毕竟按照国家相关标准,白酒只有高度酒与低度酒之分。其中,酒精度为45-56为高度酒,32-44度为低度酒。以42度国缘四开为例,该产品在国家标准上其实属于低度酒的范畴。

其次,在产品定位上,国缘四开或与市面上的高端有所不同。今世缘将白酒类产品按照价位带划分产品档次,特A+类为出厂指导价300元(含税,下同)以上的产品,特A类为100—300元价位带产品,A类为50—100元价位带产品,B类为20—50元价位带产品,C类、D类为20元以下价位带产品。其中,特A+类以国缘V系、对开、四开为主导。可以看出,在今世缘内部的产品体系中,国缘四开为高端系列产品。

不过,在很多白酒人士看来,出厂价500元的白酒单品并不能定义为高端,只能算“次高端”,因此国缘四开“高端中度白酒”的定义,本身就存在争议。其次,“出厂价500元价格带”的上限和下限如何界定?也并没有给出明确的说明,更何况白酒售价和出厂价也存在一定差异。

基于上述种种,行业人士分析,如果广告中的销量数据缺乏公信力,或者评选标准存在瑕疵,那么这种宣传不仅无助于提升品牌形象,反而可能损害消费者的信任。

全国化进程缓慢

今世缘在苏酒中的地位仅次于洋河股份,在去年挺进百亿阵营,营收净利润创下新高。不过从营收结构来看,省外市场的占比仍然较低,今世缘的全国化推进依然缓慢,显示出品牌在全国范围的影响力有限。

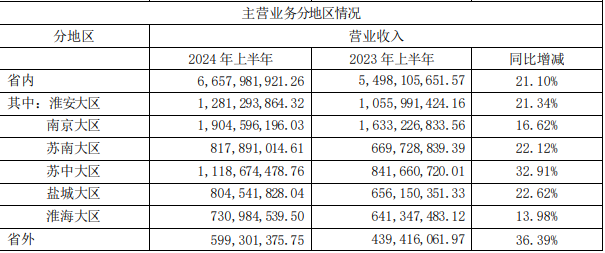

今年上半年今世缘在江苏省内实现营收66.58亿元,同比增长21.1%。省内市场中,南京大区的收入最多,苏中大区收入增幅最大。省外市场实现营收5.99亿元,同比增长36.39%,尽管省外市场营收增幅高于省内,但省外市场对总营收的贡献仅占8.2%。拉长时间线,

今世缘2021年-2023年的省外营收占比仅为7.01%、6.6%、7.2%。

横向对比,洋河股份去年省外营收已超越省内市场,占比达到55.7%。足以可见,今世缘与洋河股份的省外营收占比差距悬殊。这也意味着,省外消费者对于洋河股份白酒大单品的认可度高于今世缘。

值得注意的是,基酒产能是白酒企业的生命线,也是支撑白酒产能和销量的先决条件。9月19日,今世缘在江苏涟水盛大举行2万吨酿酒项目开酿仪式。据了解,公司此次新增的2万吨产能,是其总投资超过百亿元技改扩能项目的重要一环。随着2万吨产能的投产,今世缘的总产能已达到6万吨,预计明年将达到8万吨。

但与同行相比,今世缘扩产后的基酒产能水平优势也并不明显。有统计数据显示,在2023年基酒(半成品酒)储量Top排名中,洋河股份以65.08万吨位居行业第一、泸州老窖以43.08万吨排名第二,而今世缘则以13.78万吨位居行业第10。

在行业人士看来,如今白酒市场竞争激烈,白酒消费又处在弱恢复期。这种发展现状之下,今世缘更应该在推进全国化、完善销售渠道网、提升省外知名度以及自身产能硬实力等方面下功夫,而不应依赖于文字游戏和没有太多实际意义的市场排名。(本文首发证券之星,作者|刘凤茹)

发布评论

评论