近日,东莞银行股份有限公司(以下简称“东莞银行”)更新了首次公开发行股票并在主板上市 招股说明书(申报稿),拟登陆深主板,保荐人为招商证券。

东莞银行是总部位于东莞市的具有独立法人资格的城市商业银行。截至2023年6月30日,东莞银行设有总行营业部、13家分行、164 家支行, 覆盖广东省主要城市及湖南、安徽部分地区和香港特别行政区。

根据 2023 年公布的《银行家》杂志全球排名,东莞银行居全球银行业第304位。截至2023年6月30日,其总资产在广东省城市商业银行中位列第 2 名,其存款规模与贷款规模在东莞地区中小商业银行位列第 2 名。

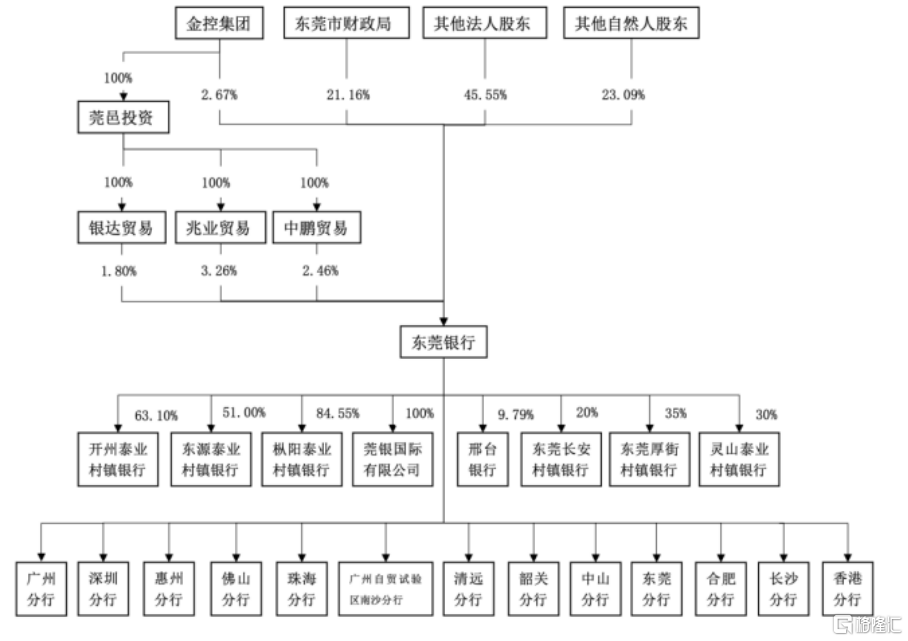

截至招股说明书签署日,东莞银行不存在控股股东及实际控制人。

股权结构图,图片来源:招股书

本次发行所募集的资金扣除发行费用后,全部用于补充资本金,以提高自身的资本充足水平,增强综合竞争力。

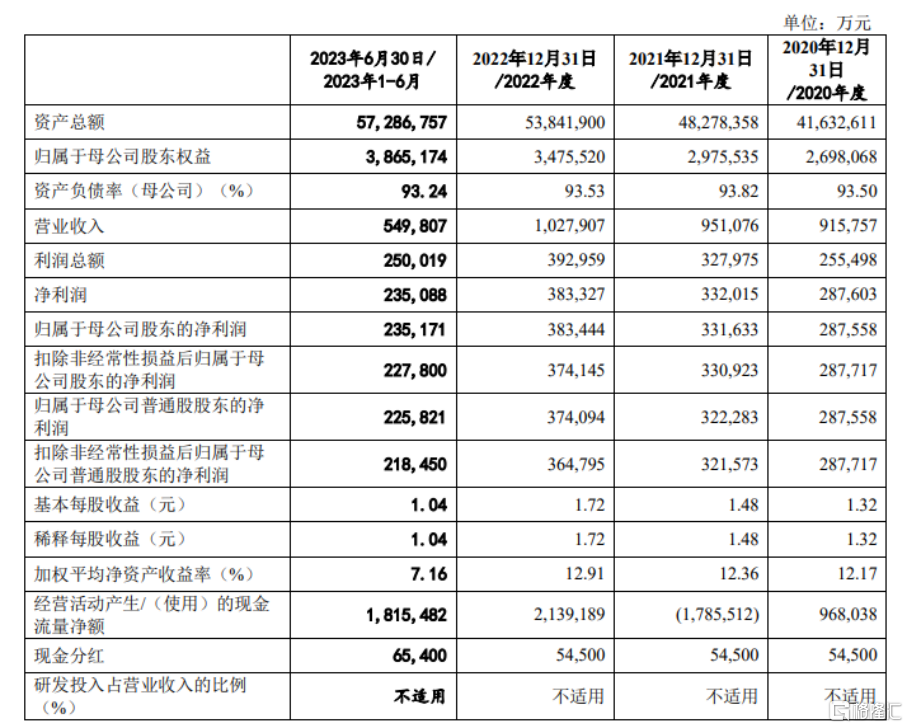

报告期内,东莞银行的营业收入分别为 91.58 亿元、95.11 亿元、102.79 亿元、54.98亿元,归属于母公司股东的净利润分别为28.76亿元、33.16亿元、38.34亿元、23.52亿元。

基本面情况,图片来源:招股书

截至 2023 年 6 月 30 日,东莞银行的发放贷款和垫款总额为 3209.13 亿元,计提减值后的净额在东莞银行的资产总额中占比达 54.88%,因此,贷款业务相关的信用风险即对手方违约的风险是其面临的主要信用风险。截至2023年6月30日,东莞银行的不良贷款率为 0.93%。

东莞银行主要在东莞市开展业务,截至 2023 年 6 月 30 日,其于东莞地区发放的贷款和垫款总额为 2132.81 亿元,占发放贷款和垫款总额的66.46%。在短期内,东莞银行大部分的贷款仍将来源于东莞地区。

截至 2023年6月30日,东莞银行的公司贷款和垫款总额占发放贷款和垫款总额的比例为 62.72%。公司贷款和垫款主要集中在租赁和商务服务业、制造业、批发和零售业、房地产业以及建筑业,以上行业的贷款分别占发放公司贷款和垫款总额的 28.91%、23.76%、13.48%、8.55%、7.56%。

截至 2023年6月30日,东莞银行的抵质押贷款合计余额为 1986.77 亿元,占发放贷款和垫款总额的比例为 61.91%。其贷款抵质押物主要包括房屋所有权、土地使用权、有价证券、机器设备、存货以及其他抵质押品。

截至 2023年6月30日,东莞银行的债券投资余额 1570.62 亿元(含同业存单),其中国内政府债券为低风险债券,余额为 660.44 亿元;金融债券和同业存单等发行人为金融同业机构,风险相对较低,余额为 756.47 亿元;企业债券的违约风险取决于具体债券发行人,整体风险高于金融债券和同业存单,余额为 124.96 亿元。

非标准化债权类资产投资具有单笔金额相对较大、产品结构相对复杂、投资风险相对较高等特点。截至 2023 年 6 月 30 日,东莞银行的非标准化债权类资产投资的基础资产包括标准化债券、收益凭证、类信贷资产等,非标债权资产的账面价值为 188.60 亿元。

利率风险对东莞银行主要表现在存贷款业务、债券投资的收益以及利率敏感性缺口带来不确定性。2020年到2023年1-6月,其净利差分别为 2.11%、1.82%、1.72%、1.64%,报告期内净利差持续下降。

发布评论

评论