在清盘聆讯即将举行的前夕,恒大向部分离岸债权人提交了一份新的债务重组计划,以避免接到的法院清盘令。

据消息人士称,在新方案中,恒大提出将离岸债权人持有的部分债务转换为该公司及两家附属香港上市公司的股权,并以“境外资产”支持的不可交易“凭证”偿还剩余债务。其中,“境外资产”包括恒大所持其他公司的少数股权和应收账款,恒大成功处置这些资产后将赎回“凭证”。债转股措施方面,除了此前提出的恒大物业、恒大汽车各30%股权以外,新方案还将提供中国恒大的17.8%股权。

在最新消息中,恒大债权人要求在修订重组方案中获得恒大及香港两家子公司控股权,作为修改后重组方案的一部分。

恒大和债权人的新一轮拉锯战或将拉开序幕,然而有消息称债权人认为恒大的前景日益黯淡。

12月1日,沽空机构GMT亦发表一则最新报告,进一步揭示了恒大的盈利情况,并明确指出,恒大或许从未实现盈利。

以下为报告翻译全文:

恒大地产推迟了很久、最近才发布的2021年年报明确表示,该公司严重夸大了收入和盈利,这种情况很可能是多年来一直如此。与部分市场想法相反,与其说恒大是流动性收紧或疫情引发的房地产市场低迷的受害者,不如说它的本质问题更为严重,因为它可能从来没有产生任何利润。

2021年,恒大对房地产销售收入的确认方式进行了重大调整。此前,恒大地产表示,当客户“获得已建成物业的实际占有权或法定所有权”时,该公司确认收入。这一措辞与碧桂园等其他中国房地产开发商的措辞完全相同。然而,在新的审计师的领导下,恒大改变了对其过去做法的描述:似乎收入已被确认为“客户接受物业或根据销售合同,该物业被视为已被客户接受”。这看起来更具侵略性。值得注意的是,没有提及正在交付或完成的财产,认为接受就足够了。

在此基础上,恒大增加了一个额外的收入确认条件:“要求取得工程竣工证明或将存货交付产权人使用”。完成证书之前,物业可以交付给买家。看来,在2021年之前,恒大在某些情况下,在物业交付甚至在竣工之前,恒大就计入了全部收入。这一额外要求给出的理由是恒大的“流动性困难”。这似乎表明,恒大地产可能没有足够的资金来完成其已计入收入和利润的房地产项目。

会计政策的这一变化本应追溯适用,重报以前各期的财务情况,以了解随着时间的推移产生的影响。然而,恒大声称,由于大量员工离职,无法做到这一点。因此,该公司仅从2021年开始应用这些变化,调整了该年度的期初余额。

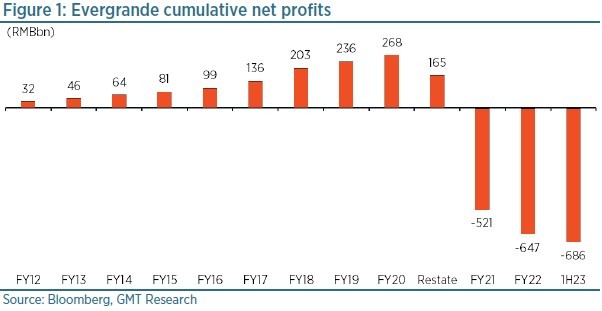

收入确认的变化对恒大的财务状况产生了重大影响。导致此前录得的6640亿元营收和1020亿元净利润的逆转。这些金额相当于恒大自2004年(我们有财务信息的最早年份)以来总收入的27%,累计净利润的38%。

这些销售可以在满足新的确认条件时进行第二次预订。恒大目前的大部分收入很可能是已经重新确认的销售额。合同负债(主要是预售物业的递延收入)从2020财年的1860亿元人民币增加至2021年初重述时的9,080亿元人民币,到2021年上半年末降至6,040亿元人民币。理论上,这些销售的利润也可以被重新确认,尽管几乎没有证据表明这已经发生:恒大在过去两年半的时间里录得的毛利润仅为160亿元人民币。令人怀疑的是,这些利润从未存在过,也不仅仅是被推迟了。

除2021年初1020亿元人民币的利润逆转外,恒大全年录得6860亿元人民币的净亏损,2022年和2023年上半年的赤字分别为1260亿元和390亿元。这主要是资产减记的结果,特别是对开发房地产的减记。包括收入确认变化的影响在内,自2021年初以来,恒大的总亏损近1万亿元人民币:惊人的9540亿元人民币,相当于截至2020年底总资产的41%,是截至2020年底累计净利润2680亿元人民币的近四倍。如图1所示,自2004年以来,恒大的净亏损总额为6860亿元人民币,到2023年上半年末,其净资产为负6440亿元人民币。我们在2016年关于恒大的原始报告中对减记1500亿元人民币的预测过于乐观,尽管当时恒大的资产负债表还不到其规模的一半。

近年来,其他中国房地产开发商也遭受了巨额亏损。然而,没有一个达到类似的规模。截至2020年底,恒大在过去两年半的总亏损占其股本的272%。如图2所示,中国奥园的亏损位居第二,相当于86%的股权。

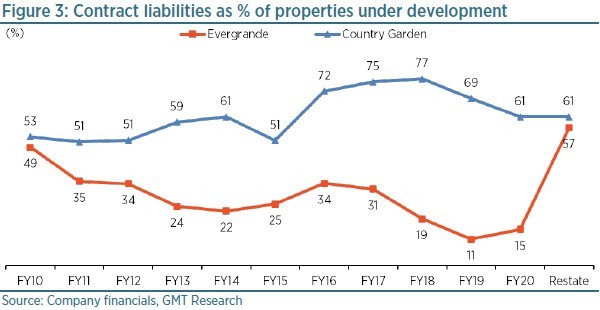

目前尚不清楚恒大人为地虚报营收有多久了。然而,一个长期存在的困惑是,为什么其合同负债相对于同行如此之低。截至2020年底,碧桂园报告的合同负债相当于在建物业总额的61%,而恒大仅为15%;2010年,两者都在50%左右。然而,在收入确认变更后的重述中,恒大的合同负债在2021年初跃升至在建物业的57%,与碧桂园类似,如图3所示。这表明恒大的收入增长可能已经有十年了。

在某个时候,恒大的主要目的似乎变成了筹集资金,为其不断膨胀的资产负债表提供资金,让派对继续下去。虽然,正确的衡量,房地产业务可能没有盈利,但恒大寻找新融资来源的能力非同寻常,包括理财产品、保险基金、新的商业企业(瓶装水、医疗保健、电动汽车等),以及战略投资者承诺在岸上市的1300亿元人民币。

总的来说,我们认为我们2016年报告的结论是合理的,即使关闭融资水龙头的时间比预期的要长:

“我们认为,恒大资不抵债,因为其资产价值低于负债。该公司的离岸债券在结构上从属于在岸负债,也面临着血本无归的风险……这家公司只有靠不断增加的借款额才能维持运营。已经有迹象表明,一些资金来源已经枯竭。准确预测债权人何时会关掉水龙头是不可能的,但在某个时刻,它将变得太大而无法融资。”

发布评论

评论