地产营收持续下滑,中交将赛道转向了轻资产。月初,中交地产发布公告显示,为助力公司拓展轻资产业务,提升资产质量、增强抗风险能力,公司拟以现金方式购买中交集团及其下属子公司地产集团、中交一公局及中交投资合计持有的中交服务100%股权。导致中交地产如今的局面,一切都绕不开连年下滑的业绩。

01业绩连续下滑 一年亏损掉过去4年利润

中交地产财报显示,2024年前三季度,中交地产归母净利润亏损15.34亿元,亏损同比扩大48.64%;同期营业收入116.53亿元,同比增长0.89%。今年前三季度,中交地产总资产1169.25亿元,较上年末减少4.66%,归属于上市公司股东的净资产5.20亿元,较上年末减少67.79%。

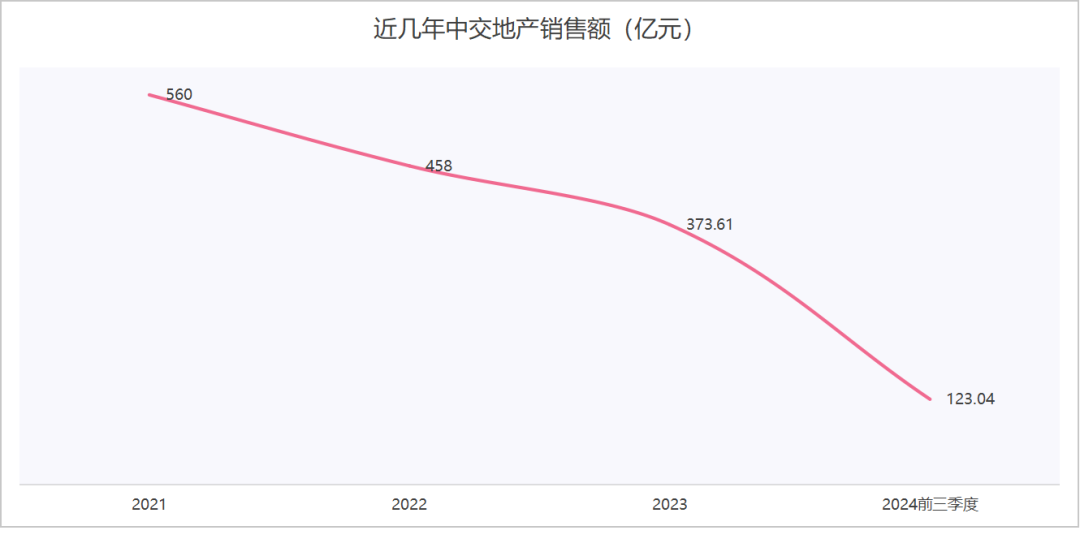

截止到今年前三季度的数据显示,中交地产实现全口径签约销售金额为123.04亿元,同比减少58.45%。权益口径签约销售金额87.39亿元,较上年同期减少59.48%,签约销售面积65.50万平方米,较上年同期减少51.26%。

2021年至2023年,中交地产销售业绩每况愈下,三年销售额分别为560亿元、458亿元、373.61亿元。这其中有一个非常关键的时间节点,2023年开始,中交地产的盈利开始亏损,亏损额达约16.73亿元,一年时间亏损掉过去4年的利润。

当前房地产市场萎靡,中交地产的业绩数据也仅仅是行业的一个缩影,在短时间内中交地产要想从地产开发领域重塑业绩实属不易。

文轩智库专家、上海易居房地产研究院副院长严跃进分析认为中交业绩下滑和行业是同步的,不光是中交其他地产企业也一样,但也不能完全归咎于市场行业的问题,这一轮冲击中,有的企业受到影响大,有的受到影响小。

中交成都合作项目 图源:文轩图库

02

换帅救市 成效待考

实际上,因为业绩的连续下滑,中交地产内部已经开始产生系列连锁反应,首当其冲的便是人事变动。

10月16日,国新证券股份有限公司发布临时受托管理事务报告,报告显示,中交地产股份有限公司董事长由李永前变更为郭主龙。

公告表明,该事项系发行人正常人事变动,不会对发行人日常管理、生产经营及偿债能力产生重大不利影响。国新证券作为中交地产发行的“21中交债”、“23中交01”、“23中交02”、“23中交04”和“23中交06”债券受托管理人,将密切关注对受托管理债券的本息偿付情况以及其他对债券持有人利益有重大影响的事项,并将严格履行债券受托管理人职责。

前任董事长李永前于2019年上任,当时的中交算是发展的黄金时期。刚于2018年完成重组,中交集团地产板块形成中交地产、绿城中国、中交海外地产三个房地产开发平台,彼时的规划要作为“地产旗舰”,规模剑指央企“前三”。尤其是引入标杆房企绿城,让中交信心倍增,内部不少资产得以盘活,资产最大化回笼资金。李永前也在刚上任时便立下豪言壮语,势必将中交带入销售规模上千亿的台阶,而最后这个目标卡在了2023年,最佳业绩为2021年的560亿元。

严跃进表示中交在市场行情好的时候将目标对准千亿,背后其实也是企业的盲目扩张,2021年以后市场下行,调整工作应对不及时,就会产生非常被动的影响。作为企业应时刻关注房地产政策和市场动态,如果对市场动态把握不清晰,调整主动性不强,或应对策略针对性不强,必然会出现一定问题。

中交地产董事长变动也被认为是中交地产变革前的信号。

新上任的郭主龙曾在中交各条重要业务线担任要职,拥有丰富经验,或许意味着中交地产将借助其专业背景迎来新的发展方向。

早在今年1月,中交集团董事长王彤宇在中交集团2024年工作会议中指出,2024年中交房地产要深刻领会房地产行业供求关系发生的深刻变化,加快新发展模式的建立,要深刻分析公司高质量发展面临的问题,坚决守住不发生系统性风险的底线。当时还曾是中交房地产党委书记的郭主龙表示,维持好现有规模,搭建好管理体系,严谨审慎谋求增量、下大力气去化存量、狠下决心做实资产、做强投资。

如今来看,中交的变革在内部早已明确,但事实上这次拿下中交服务面临的挑战也不小。

03

商业对赌 压力倍增

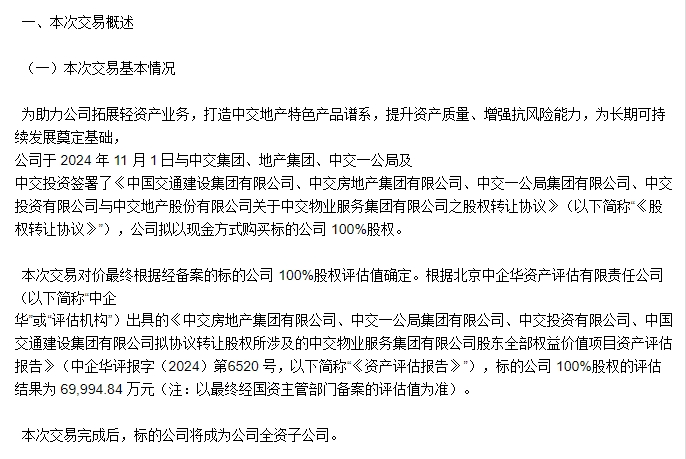

本次收购中交服务详细公告内容显示,中交地产拟以现金方式购买中国交通建设集团有限公司及其下属子公司中交房地产集团有限公司、中交一公局集团有限公司及中交投资有限公司分别持有的中交物业服务集团有限公司10%、51%、24%及15%股权。

本次交易根据评估值确定标的股权交易对价为69994.84万元,其中拟转让标的公司10%股权的交易对价为6999.484万元;拟转让标的公司51%股权的交易对价35697.3684万元;拟转让标的公司24%股权的交易对价为16798.7616万元;拟转让标的公司15%股权的交易对价为10499.226万元。

中交地产想要在地产开发商业务下行压力下,试图在轻资产领域挖掘新的利润空间。实际上这次收购并不是很轻松,甚至肩负股东们新设置的对赌任务。

根据交易协议内容,中交物业服务将在2025年至2027年3个会计年度的盈利补偿期间,实现净利润合计不低于2.31亿元,平均每年实现0.77亿元。

倘若中交物业未达到承诺的净利润数额部分,中交集团等4个股东,将向中交地产进行现金给补偿。从2023年中交物业服务营收数据看,想要完成对赌业绩目标难度不大,但,现实压力不也可忽视。今年上半年中交服务营业收入4.01亿元,净利润为1028.33万元,同比2023年,今年上半年的净利润仅为2023年全年净利润的14.79%,经营压力着实不小。

从中交地产规模收缩情况来看,向中交服务输送项目压力较大。

04

“另类”地产国企

实际上,最近几年来,地产行业风云变化影响最大的是民营企业,中交如今的高负债和腰斩的业绩表现,与同类型的地产央企相比较明显有些“另类”。

根据中指院统计,今年上半年22城累计拿地金额国央企占比为47%,地产国资占比29%,两者合计达到76%,是拿地的绝对主力。有媒体统计今年上半年拿地TOP20房企,中交排在末尾,拿地金额仅为24亿元。截止到今年上半年,中交地产持有土储面积2263万m2,在建及代建面积997万m2,分别同比减少27.3%和33.7%。

今年上半年,中交地产总资产为1159亿元,同比减少5.5%。有息负债为575.5亿元,同比减少13.75%。中交地产在2024年前三季度的财务报告中显示,其资产负债率高达85.94%,这已经是中交地产连续多年资产负债率超过80%警戒线,表明公司财务面临较大压力。

从现实营收情况里看,中交地产短时间内难以摆脱业绩下行、现金流恶化的情况,即是说短时间内中交都将面临高负债困境。和华润、中国铁建等同类型的企业相比,中交地产落后的不是一份半点。

在面对大的市场环境变化挑战,未来中交地产是继续调整战略谋求新的赛道,还是持续收缩地产业务,甚至叫停开发,一切皆未可知……

严跃进分析,从中交地产商业对赌来看,有点像左手倒右手的感觉,现金股权交易都和中交有关联,这总关联交易能够提振当前营收只能说明管理效应起到一定作用,但实际上并没有解决真正的问题。实际上从这几年的市场行业来看,国央企地产在整个投资和销售方面的具有非常好的机会,好的企业这个时候就能弯道超车。而且同行业对比来看,中交地产本身也不算是规模非常庞大的地产企业,抗风险能力应该很强,如今的营收现状来看,中交地产没有在这个时候抓住机会比较遗憾。

发布评论

评论